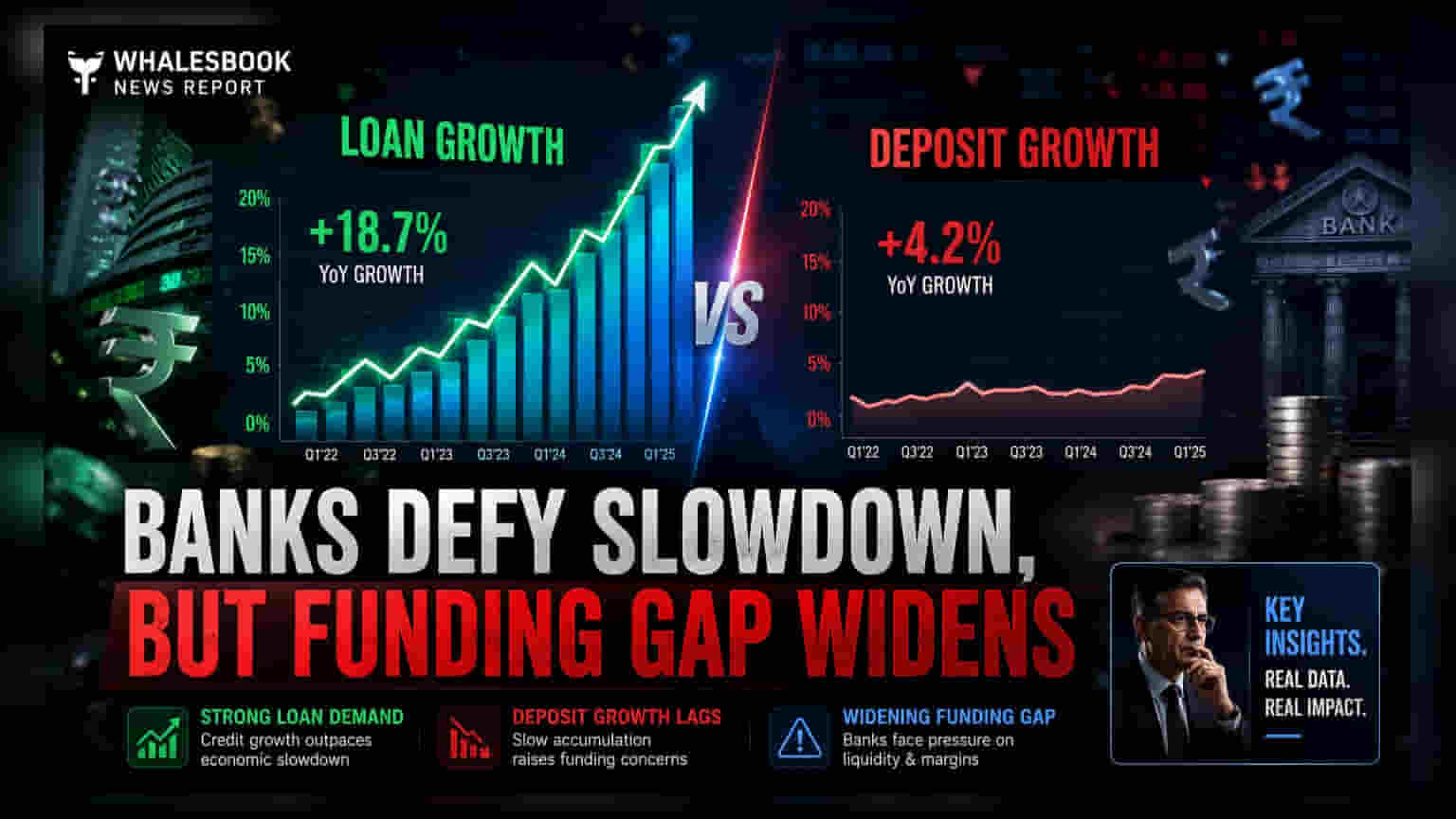

ਭਾਰਤੀ ਬੈਂਕਾਂ ਨੇ Q1 FY27 ਵਿੱਚ ਜ਼ਬਰਦਸਤ ਲੋਨ ਗ੍ਰੋਥ ਦਰਜ ਕੀਤੀ ਹੈ, ਖਾਸ ਕਰਕੇ ਰਿਟੇਲ, ਖੇਤੀਬਾੜੀ ਅਤੇ MSME ਸੈਕਟਰਾਂ ਤੋਂ। ਪਰ, ਡਿਪੋਜ਼ਿਟ ਗ੍ਰੋਥ ਲੋਨ ਦੇ ਮੁਕਾਬਲੇ ਪਿੱਛੇ ਰਹਿ ਗਈ ਹੈ, ਜਿਸ ਨਾਲ ਲੋਨ-ਟੂ-ਡਿਪੋਜ਼ਿਟ ਰੇਸ਼ੋ ਬਦਲ ਗਈ ਹੈ। ਇਸ ਨਾਲ ਬੈਂਕਾਂ ਨੂੰ ਮਹਿੰਗੀ ਫੰਡਿੰਗ 'ਤੇ ਨਿਰਭਰ ਰਹਿਣਾ ਪੈ ਰਿਹਾ ਹੈ, ਜੋ ਕਿ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਪ੍ਰੋਫਿਟ ਮਾਰਜਿਨ ਦੇ ਲਿਹਾਜ਼ ਨਾਲ ਅਹਿਮ ਹੋ ਸਕਦਾ ਹੈ।

ਕੀ ਹੋਇਆ?

ਕਈ ਸਰਕਾਰੀ ਅਤੇ ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ ਦੇ ਬੈਂਕਾਂ ਨੇ ਵਿੱਤੀ ਸਾਲ 2027 (Q1 FY27) ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ ਲਈ ਆਪਣੇ ਅੰਤਰਿਮ ਬਿਜ਼ਨਸ ਅਪਡੇਟਸ ਜਾਰੀ ਕੀਤੇ ਹਨ। ਅੰਕੜੇ ਮਜ਼ਬੂਤ ਕ੍ਰੈਡਿਟ ਮੰਗ ਦਾ ਰੁਝਾਨ ਦਿਖਾਉਂਦੇ ਹਨ। ਬੈਂਕਾਂ ਨੇ ਲੋਨ, ਖਾਸ ਕਰਕੇ ਰਿਟੇਲ, ਖੇਤੀਬਾੜੀ ਅਤੇ ਸੂਖਮ, ਲਘੂ ਅਤੇ ਦਰਮਿਆਨੇ ਉਦਯੋਗਾਂ (MSME) ਸੈਕਟਰਾਂ ਵਿੱਚ ਭਾਰੀ ਦਿਲਚਸਪੀ ਦੇਖਣੀ ਜਾਰੀ ਰੱਖੀ ਹੈ। ਇਸ ਮਜ਼ਬੂਤ ਲੋਨ ਗਤੀਵਿਧੀ ਦੇ ਬਾਵਜੂਦ, ਸੈਕਟਰ ਵਿੱਚ ਇੱਕ ਆਮ ਚੁਣੌਤੀ ਉਭਰੀ ਹੈ: ਲੋਕਾਂ ਨੂੰ ਦਿੱਤੇ ਜਾ ਰਹੇ ਪੈਸੇ ਦੇ ਮੁਕਾਬਲੇ ਡਿਪੋਜ਼ਿਟ ਗ੍ਰੋਥ ਉਸ ਹਿਸਾਬ ਨਾਲ ਨਹੀਂ ਹੋ ਰਹੀ। ਇਸ ਅੰਤਰ ਕਾਰਨ ਲੋਨ-ਟੂ-ਡਿਪੋਜ਼ਿਟ ਰੇਸ਼ੋ ਵਿੱਚ ਗਿਰਾਵਟ ਆਈ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਬੈਂਕ ਪਹਿਲਾਂ ਨਾਲੋਂ ਆਪਣੀ ਉਪਲਬਧ ਡਿਪੋਜ਼ਿਟ ਦਾ ਵੱਡਾ ਹਿੱਸਾ ਲੋਨ ਵਜੋਂ ਦੇ ਰਹੇ ਹਨ।

ਲੋਨ-ਡਿਪੋਜ਼ਿਟ ਦਾ ਅਸੰਤੁਲਨ

ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਲੋਨ ਗ੍ਰੋਥ ਅਤੇ ਡਿਪੋਜ਼ਿਟ ਗ੍ਰੋਥ ਵਿਚਕਾਰ ਇਹ ਅੰਤਰ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਮੈਟ੍ਰਿਕ ਹੈ। ਬੈਂਕ ਮੁੱਖ ਤੌਰ 'ਤੇ ਗਾਹਕਾਂ ਤੋਂ ਡਿਪੋਜ਼ਿਟ ਇਕੱਠਾ ਕਰਕੇ ਆਪਣੇ ਉਧਾਰ ਦੇਣ ਦੀਆਂ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਫੰਡ ਕਰਦੇ ਹਨ। ਜਦੋਂ ਲੋਨ ਗ੍ਰੋਥ ਡਿਪੋਜ਼ਿਟ ਗ੍ਰੋਥ ਨੂੰ ਪਿੱਛੇ ਛੱਡ ਦਿੰਦੀ ਹੈ, ਤਾਂ ਬੈਂਕਾਂ ਨੂੰ ਤਰਲਤਾ (liquidity) ਦੀ ਸਮੱਸਿਆ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਲੋਨ ਦੇਣਾ ਜਾਰੀ ਰੱਖਣ ਲਈ, ਉਨ੍ਹਾਂ ਨੂੰ ਅਕਸਰ ਸਰਟੀਫਿਕੇਟ ਆਫ ਡਿਪੋਜ਼ਿਟ ਜਾਂ ਇੰਟਰ-ਬੈਂਕ ਉਧਾਰ ਵਰਗੇ ਮਹਿੰਗੇ ਸਰੋਤਾਂ ਰਾਹੀਂ ਫੰਡ ਇਕੱਠਾ ਕਰਨ ਦੀ ਲੋੜ ਪੈਂਦੀ ਹੈ। ਇਸ ਉੱਚੀ ਉਧਾਰ ਲਾਗਤ ਕਾਰਨ ਨੈੱਟ ਇੰਟਰੈਸਟ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਪੈ ਸਕਦਾ ਹੈ - ਇਹ ਬੈਂਕ ਦੁਆਰਾ ਲੋਨ 'ਤੇ ਕਮਾਈ ਗਈ ਵਿਆਜ ਆਮਦਨ ਅਤੇ ਡਿਪੋਜ਼ਿਟ 'ਤੇ ਅਦਾ ਕੀਤੀ ਵਿਆਜ ਵਿਚਕਾਰ ਦਾ ਅੰਤਰ ਹੈ। ਜੇਕਰ ਡਿਪੋਜ਼ਿਟ ਇਕੱਠਾ ਕਰਨਾ ਇਸ ਦੇ ਨਾਲ ਤਾਲਮੇਲ ਨਹੀਂ ਰੱਖ ਪਾਉਂਦਾ, ਤਾਂ ਸਥਿਰ ਪ੍ਰੋਫਿਟ ਮਾਰਜਿਨ ਬਣਾਈ ਰੱਖਣਾ ਵਧੇਰੇ ਚੁਣੌਤੀਪੂਰਨ ਹੋ ਜਾਂਦਾ ਹੈ।

ਵੱਖ-ਵੱਖ ਬੈਂਕਾਂ ਨੇ ਕਿਵੇਂ ਪ੍ਰਦਰਸ਼ਨ ਕੀਤਾ?

ਜੂਨ ਤਿਮਾਹੀ ਦੌਰਾਨ ਸੈਕਟਰ ਵਿੱਚ ਪ੍ਰਦਰਸ਼ਨ ਵੱਖ-ਵੱਖ ਰਿਹਾ। ਕੈਨਰਾ ਬੈਂਕ ਨੇ ਵਿੱਤੀ ਸਾਲ ਦੀ ਸ਼ੁਰੂਆਤ ਸਿਹਤਮੰਦ ਐਡਵਾਂਸ ਗ੍ਰੋਥ ਨਾਲ ਕੀਤੀ, ਜਿਸਨੂੰ ਮੁੱਖ ਤੌਰ 'ਤੇ ਰਿਟੇਲ ਅਤੇ MSME ਪੋਰਟਫੋਲੀਓ ਦੁਆਰਾ ਸਮਰਥਨ ਦਿੱਤਾ ਗਿਆ, ਹਾਲਾਂਕਿ ਇਸਨੂੰ ਡਿਪੋਜ਼ਿਟ ਇਕੱਠਾ ਕਰਨ ਦੀ ਹੌਲੀ ਰਫ਼ਤਾਰ ਦੀ ਆਮ ਸਮੱਸਿਆ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪਿਆ। ਇੰਡੀਅਨ ਬੈਂਕ ਨੇ ਐਡਵਾਂਸ ਅਤੇ ਡਿਪੋਜ਼ਿਟ ਦੋਵਾਂ ਵਿੱਚ ਵਧੇਰੇ ਦਰਮਿਆਨੀ ਗ੍ਰੋਥ ਦੀ ਰਿਪੋਰਟ ਦਿੱਤੀ; ਹਾਲਾਂਕਿ, ਇਸਨੇ ਆਪਣੇ ਘੱਟ-ਲਾਗਤ ਵਾਲੇ ਡਿਪੋਜ਼ਿਟ ਫਰੈਂਚਾਇਜ਼ੀ, 39.6% ਦੇ ਸਥਿਰ ਕਰੰਟ ਅਕਾਉਂਟ ਸੇਵਿੰਗਜ਼ ਅਕਾਉਂਟ (CASA) ਅਨੁਪਾਤ ਨਾਲ ਇੱਕ ਮਜ਼ਬੂਤ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਫਾਇਦਾ ਬਣਾਈ ਰੱਖਿਆ। ਉੱਚ CASA ਅਨੁਪਾਤ ਬੈਂਕਾਂ ਨੂੰ ਉਨ੍ਹਾਂ ਦੇ ਫੰਡ ਦੀ ਸਮੁੱਚੀ ਲਾਗਤ ਘੱਟ ਰੱਖਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।

ਜੰਮੂ ਅਤੇ ਕਸ਼ਮੀਰ ਬੈਂਕ ਨੇ ਲੋਨ ਅਤੇ ਡਿਪੋਜ਼ਿਟ ਗ੍ਰੋਥ ਦੋਵਾਂ ਨੂੰ ਸਫਲਤਾਪੂਰਵਕ ਸੰਤੁਲਿਤ ਕਰਦੇ ਹੋਏ ਇੱਕ ਮਜ਼ਬੂਤ ਪ੍ਰਦਰਸ਼ਨਕਰਤਾ ਵਜੋਂ ਆਪਣੀ ਥਾਂ ਬਣਾਈ। ਸਾਊਥ ਇੰਡੀਅਨ ਬੈਂਕ, ਤਾਮਿਲਨਾਡ ਮਰਕਨਟਾਇਲ ਬੈਂਕ ਅਤੇ ਕਰਨਾਟਕ ਬੈਂਕ ਵਰਗੇ ਹੋਰ ਉਧਾਰਦਾਤਿਆਂ ਨੇ ਸਿਹਤਮੰਦ ਕ੍ਰੈਡਿਟ ਗ੍ਰੋਥ ਦੇਖੀ ਪਰ ਡਿਪੋਜ਼ਿਟ ਇਕੱਠਾ ਕਰਨ ਵਿੱਚ ਮੁਸ਼ਕਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਰਹੇ। ਤਾਮਿਲਨਾਡ ਮਰਕਨਟਾਇਲ ਬੈਂਕ ਨੇ ਖਾਸ ਤੌਰ 'ਤੇ ਆਪਣੀ ਲੋਨ ਗ੍ਰੋਥ ਗਾਈਡੈਂਸ ਤੋਂ ਵਧੀਆ ਪ੍ਰਦਰਸ਼ਨ ਕੀਤਾ। ਧਨਲਕਸ਼ਮੀ ਬੈਂਕ ਨੇ ਇੱਕ ਵਧੇਰੇ ਸੰਤੁਲਿਤ ਤਸਵੀਰ ਪੇਸ਼ ਕੀਤੀ, ਜਿਸ ਵਿੱਚ ਡਿਪੋਜ਼ਿਟ ਅਤੇ ਐਡਵਾਂਸ ਦੋਵਾਂ ਵਿੱਚ ਗ੍ਰੋਥ ਸਥਿਰ ਰਹੀ, ਜਿਸ ਵਿੱਚ ਗੋਲਡ ਲੋਨ ਅਤੇ ਇਸਦੇ ਮੌਜੂਦਾ ਡਿਪੋਜ਼ਿਟ ਬੇਸ ਦਾ ਯੋਗਦਾਨ ਰਿਹਾ। ਇਸਦੇ ਉਲਟ, ਪੰਜਾਬ ਐਂਡ ਸਿੰਧ ਬੈਂਕ ਕ੍ਰੈਡਿਟ ਅਤੇ ਡਿਪੋਜ਼ਿਟ ਪੋਰਟਫੋਲੀਓ ਦੋਵਾਂ ਵਿੱਚ ਹੌਲੀ ਵਿਸਥਾਰ ਦੀ ਰਿਪੋਰਟ ਕਰਦੇ ਹੋਏ, ਇੰਡਸਟਰੀ ਦੇ ਰੁਝਾਨਾਂ ਤੋਂ ਪਿੱਛੇ ਰਹਿ ਗਿਆ।

ਪ੍ਰੋਫਿਟ ਮਾਰਜਿਨ 'ਤੇ ਫੋਕਸ ਕਿਉਂ?

ਨਿਵੇਸ਼ਕ ਇਨ੍ਹਾਂ ਅਪਡੇਟਸ 'ਤੇ ਨੇੜਿਓਂ ਨਜ਼ਰ ਰੱਖ ਰਹੇ ਹਨ ਕਿਉਂਕਿ ਇਹ ਮੁਨਾਫੇਬਖਸ਼ੀ (profitability) ਦਾ ਸ਼ੁਰੂਆਤੀ ਸੰਕੇਤ ਦਿੰਦੇ ਹਨ। ਜਦੋਂ ਕਿ ਮਜ਼ਬੂਤ ਲੋਨ ਗ੍ਰੋਥ ਆਮ ਤੌਰ 'ਤੇ ਮਾਲੀਆ (revenue) ਲਈ ਸਕਾਰਾਤਮਕ ਹੁੰਦੀ ਹੈ, ਇਸ ਗ੍ਰੋਥ ਦੀ ਸਥਿਰਤਾ ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ ਕਿ ਬੈਂਕ ਇਸਨੂੰ ਸਸਤੇ ਢੰਗ ਨਾਲ ਕਿਵੇਂ ਫੰਡ ਕਰ ਸਕਦਾ ਹੈ। ਬੱਚਤ ਖਾਤਿਆਂ ਅਤੇ ਚਾਲੂ ਖਾਤਿਆਂ ਦੇ ਮਜ਼ਬੂਤ ਆਧਾਰ ਵਾਲੇ ਬੈਂਕ ਉਧਾਰ ਲਾਗਤਾਂ ਦੇ ਵਧਣ ਦੇ ਖਿਲਾਫ ਆਪਣੇ ਮਾਰਜਿਨ ਦੀ ਰੱਖਿਆ ਕਰਨ ਲਈ ਬਿਹਤਰ ਸਥਿਤੀ ਵਿੱਚ ਹਨ। ਜੇਕਰ ਡਿਪੋਜ਼ਿਟ ਗ੍ਰੋਥ ਹੌਲੀ ਰਹਿੰਦੀ ਹੈ, ਤਾਂ ਸੈਕਟਰ ਗਾਹਕਾਂ ਦੇ ਫੰਡਾਂ ਲਈ ਨਿਰੰਤਰ ਮੁਕਾਬਲਾ ਦੇਖ ਸਕਦਾ ਹੈ, ਜੋ ਕਿ ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਡਿਪੋਜ਼ਿਟ ਵਿਆਜ ਦਰਾਂ ਨੂੰ ਵਧਾ ਸਕਦਾ ਹੈ ਅਤੇ ਮੁਨਾਫੇਬਖਸ਼ੀ ਨੂੰ ਹੋਰ ਘੱਟ ਕਰ ਸਕਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕ ਅੱਗੇ ਕੀ ਦੇਖਣ?

ਅੱਗੇ ਵਧਦੇ ਹੋਏ, ਪ੍ਰਬੰਧਨ ਦੁਆਰਾ ਆਗਾਮੀ ਤਿਮਾਹੀ ਨਤੀਜਿਆਂ ਵਿੱਚ ਡਿਪੋਜ਼ਿਟ ਇਕੱਠਾ ਕਰਨ ਦੀਆਂ ਰਣਨੀਤੀਆਂ 'ਤੇ ਦਿੱਤੀ ਜਾਣ ਵਾਲੀ ਟਿੱਪਣੀ ਮੁੱਖ ਮਾਨੀਟਰੇਬਲ ਹੋਵੇਗੀ। ਨਿਵੇਸ਼ਕ ਇਸ ਗੱਲ 'ਤੇ ਵੇਰਵੇ ਦੇਖ ਸਕਦੇ ਹਨ ਕਿ ਬੈਂਕ ਲੋਨ ਅਤੇ ਡਿਪੋਜ਼ਿਟ ਗ੍ਰੋਥ ਵਿਚਕਾਰ ਅੰਤਰ ਨੂੰ ਕਿਵੇਂ ਪੂਰਾ ਕਰਨ ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਹੇ ਹਨ। ਖਾਸ ਤੌਰ 'ਤੇ, CASA ਅਨੁਪਾਤ ਦੀ ਸਥਿਰਤਾ ਅਤੇ ਫੰਡਾਂ ਦੀ ਲਾਗਤ ਵਿੱਚ ਕਿਸੇ ਵੀ ਬਦਲਾਅ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਾ ਜ਼ਰੂਰੀ ਹੋਵੇਗਾ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇਹ ਦੇਖਣਾ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗਾ ਕਿ ਕੀ ਬੈਂਕ ਇੱਕ ਵਧੇਰੇ ਆਰਾਮਦਾਇਕ ਲੋਨ-ਟੂ-ਡਿਪੋਜ਼ਿਟ ਸੰਤੁਲਨ ਬਹਾਲ ਕਰਨ ਲਈ ਲੋਨ ਗ੍ਰੋਥ ਦੀ ਬਜਾਏ ਡਿਪੋਜ਼ਿਟ ਗ੍ਰੋਥ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ, ਕਿਉਂਕਿ ਇਹ ਉਨ੍ਹਾਂ ਦੀ ਉਧਾਰ ਸਮਰੱਥਾ ਅਤੇ ਬੋਟਮ-ਲਾਈਨ ਕਮਾਈ ਦੋਵਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰੇਗਾ।