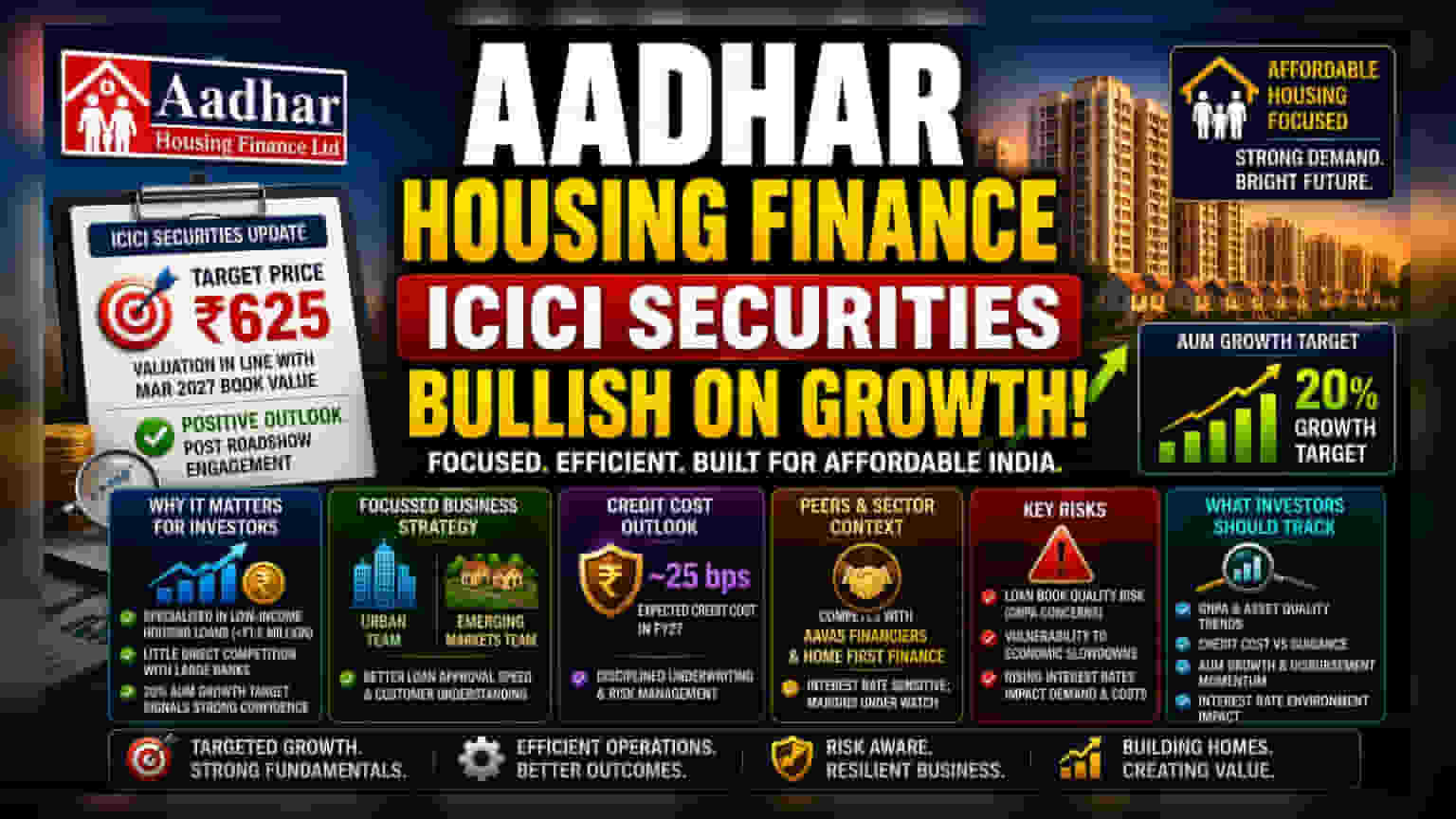

ICICI Securities ਨੇ Aadhar Housing Finance ਬਾਰੇ ਚੰਗੀ ਖ਼ਬਰ ਦਿੱਤੀ ਹੈ। ਉਹਨਾਂ ਨੂੰ ਉਮੀਦ ਹੈ ਕਿ ਕੰਪਨੀ ਦਾ ਲੋਨ ਬੁੱਕ (Loan Book) **20%** ਵਧੇਗਾ। ICICI Securities ਨੇ ਕੰਪਨੀ ਦੀ ਘੱਟ ਆਮਦਨ ਵਾਲੇ ਪਰਿਵਾਰਾਂ ਲਈ ਹਾਊਸਿੰਗ ਫਾਈਨਾਂਸ 'ਤੇ ਫੋਕਸ ਕਰਨ ਨੂੰ ਇੱਕ ਵੱਡੀ ਤਾਕਤ ਦੱਸਿਆ ਹੈ। ਹਾਲਾਂਕਿ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਵਿਆਜ ਦਰਾਂ (Interest Rates) ਅਤੇ ਘੱਟ ਆਮਦਨ ਵਾਲੇ ਕਰਜ਼ਦਾਰਾਂ (Borrowers) ਦੀ ਪੈਸੇ ਮੋੜਨ ਦੀ ਸਮਰੱਥਾ ਨਾਲ ਜੁੜੇ ਜੋਖਮਾਂ (Risks) 'ਤੇ ਵੀ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ।

ਕੀ ਹੋਇਆ?

ICICI Securities ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ Aadhar Housing Finance ਬਾਰੇ ਇੱਕ ਰਿਪੋਰਟ ਜਾਰੀ ਕੀਤੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਕੰਪਨੀ ਦੇ ਭਵਿੱਖ ਦੇ ਪ੍ਰਦਰਸ਼ਨ (Performance) ਬਾਰੇ ਚੰਗਾ ਰੁਖ ਦਿਖਾਇਆ ਗਿਆ ਹੈ। ਬ੍ਰੋਕਰੇਜ ਨੇ ਸ਼ੇਅਰ ਦਾ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ₹625 ਰੱਖਿਆ ਹੈ, ਜੋ ਕਿ ਮਾਰਚ 2027 ਤੱਕ ਕੰਪਨੀ ਦੇ ਅਨੁਮਾਨਿਤ ਬੁੱਕ ਵੈਲਿਊ (Book Value) ਦੇ ਅਨੁਸਾਰ ਹੈ। ਇਹ ਅਪਡੇਟ ਇੱਕ ਰੋਡਸ਼ੋਅ (Roadshow) ਤੋਂ ਬਾਅਦ ਆਇਆ ਹੈ, ਜਿੱਥੇ ਕੰਪਨੀ ਨੇ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨਾਲ ਆਪਣੀ ਮੌਜੂਦਾ ਕਾਰੋਬਾਰੀ ਰਣਨੀਤੀ (Business Strategy) ਅਤੇ ਕੰਮਕਾਜ 'ਤੇ ਚਰਚਾ ਕੀਤੀ ਸੀ। ਕੰਪਨੀ ਨੇ ਇਸ ਗੱਲ 'ਤੇ ਜ਼ੋਰ ਦਿੱਤਾ ਕਿ ਕਿਫਾਇਤੀ, ਘੱਟ ਆਮਦਨ ਵਾਲੇ ਹਾਊਸਿੰਗ ਮਾਰਕੀਟ 'ਤੇ ਉਹਨਾਂ ਦਾ ਵਿਸ਼ੇਸ਼ ਧਿਆਨ ਇੱਕ ਮੁੱਖ ਤਾਕਤ ਬਣਿਆ ਹੋਇਆ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਕਿਉਂ ਮਾਇਨੇ ਰੱਖਦਾ ਹੈ?

ਭਾਰਤ ਵਿੱਚ ਕਿਫਾਇਤੀ ਹਾਊਸਿੰਗ ਮਾਰਕੀਟ ਇੱਕ ਖਾਸ ਸੈਗਮੈਂਟ (Niche) ਹੈ। ਵੱਡੀਆਂ ਬੈਂਕਾਂ ਜੋ ਕਿ ਪ੍ਰਾਈਮ, ਉੱਚ-ਆਮਦਨ ਵਾਲੇ ਗਾਹਕਾਂ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦੀਆਂ ਹਨ, ਦੇ ਉਲਟ, Aadhar Housing Finance ਘੱਟ ਆਮਦਨ ਵਾਲੇ ਵਰਗ ਦੇ ਲੋਕਾਂ ਨੂੰ ਨਿਸ਼ਾਨਾ ਬਣਾਉਂਦੀ ਹੈ, ਜੋ ਅਕਸਰ ₹1.5 ਮਿਲੀਅਨ ਤੋਂ ਘੱਟ ਦੇ ਲੋਨ ਦੀ ਭਾਲ ਵਿੱਚ ਹੁੰਦੇ ਹਨ। ਇਸ ਸੈਗਮੈਂਟ ਵਿੱਚ ਮਹਾਰਤ ਹਾਸਲ ਕਰਕੇ, ਕੰਪਨੀ ਵੱਡੀਆਂ ਬੈਂਕਾਂ ਨਾਲ ਸਿੱਧੀ ਮੁਕਾਬਲੇ ਤੋਂ ਬਚਦੀ ਹੈ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਅਕਸਰ ਛੋਟੀ-ਟਿਕਟ ਵਾਲੇ ਲੋਨਾਂ ਦੇ ਪ੍ਰਬੰਧਕੀ ਖਰਚੇ (Administrative Cost) ਬਹੁਤ ਜ਼ਿਆਦਾ ਲੱਗਦੇ ਹਨ। ਕੰਪਨੀ ਦਾ ਐਸੇਟਸ ਅੰਡਰ ਮੈਨੇਜਮੈਂਟ (Assets Under Management - AUM) ਵਿੱਚ 20% ਵਾਧਾ ਕਰਨ ਦਾ ਟੀਚਾ ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਮੈਨੇਜਮੈਂਟ ਇਸ ਅਣ-ਸੇਵਾਯਾਬਤ (Underserved) ਸੈਕਟਰ ਵਿੱਚ ਮੰਗ (Demand) ਬਾਰੇ ਆਤਮ-ਵਿਸ਼ਵਾਸ ਰੱਖਦੀ ਹੈ।

ਕਾਰੋਬਾਰੀ ਫੋਕਸ

ਕੰਪਨੀ ਦੀ ਰਣਨੀਤੀ ਦਾ ਇੱਕ ਮੁੱਖ ਹਿੱਸਾ ਇਸਦੇ ਕਾਰਜਾਂ ਨੂੰ ਸ਼ਹਿਰੀ (Urban) ਅਤੇ ਉੱਭਰ ਰਹੇ ਬਾਜ਼ਾਰ (Emerging Market) ਟੀਮਾਂ ਵਿੱਚ ਵੰਡਣਾ ਹੈ। ਇਹਨਾਂ ਦੋ ਵੱਖ-ਵੱਖ ਖੇਤਰਾਂ ਲਈ ਸਮਰਪਿਤ ਸਟਾਫ ਹੋਣ ਕਰਕੇ, ਕੰਪਨੀ ਲੋਨਾਂ ਦੀ ਪ੍ਰਵਾਨਗੀ (Approval) ਦੀ ਗਤੀ ਅਤੇ ਆਪਣੇ ਗਾਹਕਾਂ ਦੀਆਂ ਜ਼ਰੂਰਤਾਂ ਨੂੰ ਕਿੰਨੀ ਚੰਗੀ ਤਰ੍ਹਾਂ ਸਮਝਦੀ ਹੈ, ਇਸ ਵਿੱਚ ਸੁਧਾਰ ਕਰਨਾ ਚਾਹੁੰਦੀ ਹੈ। ਇਸ ਵਿਸ਼ੇਸ਼ ਪਹੁੰਚ ਦਾ ਉਦੇਸ਼ ਕਾਰੋਬਾਰ ਨੂੰ ਵਧੇਰੇ ਕੁਸ਼ਲ (Efficient) ਬਣਾਉਣਾ ਹੈ।

ਕ੍ਰੈਡਿਟ ਲਾਗਤਾਂ ਅਤੇ ਜੋਖਮ ਪ੍ਰਬੰਧਨ (Credit Costs and Risk Management)

ਲੈਂਡਿੰਗ ਬਿਜ਼ਨਸ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕ ਕ੍ਰੈਡਿਟ ਲਾਗਤ ਹੈ, ਜੋ ਕਿ ਉਹ ਪੈਸਾ ਹੈ ਜੋ ਕੰਪਨੀ ਨਾ-ਮੋੜੇ ਜਾਣ ਵਾਲੇ ਲੋਨਾਂ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਇੱਕ ਪਾਸੇ ਰੱਖਦੀ ਹੈ। ਕੰਪਨੀ ਨੇ ਸੰਕੇਤ ਦਿੱਤਾ ਹੈ ਕਿ ਉਹ ਵਿੱਤੀ ਸਾਲ 2027 ਲਈ ਇਹਨਾਂ ਲਾਗਤਾਂ ਨੂੰ ਲਗਭਗ 25 ਬੇਸਿਸ ਪੁਆਇੰਟ (Basis Points) 'ਤੇ ਸਥਿਰ ਰਹਿਣ ਦੀ ਉਮੀਦ ਕਰਦੀ ਹੈ। ਇਹ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ ਕਿ ਮੈਨੇਜਮੈਂਟ ਮੰਨਦੀ ਹੈ ਕਿ ਕਰਜ਼ਦਾਰਾਂ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਦਾ ਉਹਨਾਂ ਦਾ ਮੌਜੂਦਾ ਤਰੀਕਾ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਹੈ। ਹਾਲਾਂਕਿ, ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹ ਇੱਕ ਮੈਟ੍ਰਿਕ (Metric) ਹੈ ਜਿਸ 'ਤੇ ਨੇੜਿਓਂ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਜੇਕਰ ਅਰਥਚਾਰੇ ਨੂੰ ਚੁਣੌਤੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਜਾਂ ਜੇ ਘੱਟ ਆਮਦਨ ਵਾਲੇ ਸੈਗਮੈਂਟ ਦੇ ਕਰਜ਼ਦਾਰ ਪੈਸੇ ਮੋੜਨ ਵਿੱਚ ਸੰਘਰਸ਼ ਕਰਦੇ ਹਨ, ਤਾਂ ਇਹ ਲਾਗਤਾਂ ਵਧ ਸਕਦੀਆਂ ਹਨ।

ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਅਤੇ ਸੈਕਟਰ ਸੰਦਰਭ (Peer and Sector Context)

Aadhar Housing Finance Aavas Financiers ਅਤੇ Home First Finance ਵਰਗੇ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ (Peers) ਦੇ ਨਾਲ ਇੱਕ ਅਜਿਹੇ ਖੇਤਰ ਵਿੱਚ ਕੰਮ ਕਰਦੀ ਹੈ। ਇਹ ਕੰਪਨੀਆਂ ਵੀ ਇਸੇ ਤਰ੍ਹਾਂ ਦੇ ਲੋਨ ਸੈਗਮੈਂਟ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦੀਆਂ ਹਨ। ਇਹਨਾਂ ਕਾਰੋਬਾਰਾਂ ਦੀ ਤੁਲਨਾ ਕਰਦੇ ਸਮੇਂ, ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਦੇਖਦੇ ਹਨ ਕਿ ਉਹ ਆਪਣੇ ਲੋਨ ਬੁੱਕ ਨੂੰ ਕਿੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਵਧਾ ਰਹੇ ਹਨ ਬਨਾਮ ਗਾਹਕਾਂ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨ 'ਤੇ ਕਿੰਨਾ ਖਰਚ ਕਰਦੇ ਹਨ ਅਤੇ ਉਹ ਖਰਾਬ ਲੋਨਾਂ (Bad Loans) ਦਾ ਪ੍ਰਬੰਧਨ ਕਿਵੇਂ ਕਰਦੇ ਹਨ। ਕਿਫਾਇਤੀ ਹਾਊਸਿੰਗ ਫਾਈਨਾਂਸ ਸੈਕਟਰ ਵਿਆਜ ਦਰਾਂ ਪ੍ਰਤੀ ਬਹੁਤ ਸੰਵੇਦਨਸ਼ੀਲ (Sensitive) ਹੁੰਦਾ ਹੈ। ਜਦੋਂ ਵਿਆਜ ਦਰਾਂ ਜ਼ਿਆਦਾ ਹੁੰਦੀਆਂ ਹਨ, ਤਾਂ ਇਹਨਾਂ ਕੰਪਨੀਆਂ ਦੇ ਫੰਡਾਂ ਦੀ ਲਾਗਤ ਵਧ ਜਾਂਦੀ ਹੈ, ਜੋ ਉਹਨਾਂ ਦੇ ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਨ (Profit Margins) 'ਤੇ ਦਬਾਅ ਪਾ ਸਕਦੀ ਹੈ ਜਦੋਂ ਤੱਕ ਉਹ ਸਫਲਤਾਪੂਰਵਕ ਇਹ ਲਾਗਤਾਂ ਆਪਣੇ ਗਾਹਕਾਂ 'ਤੇ ਪਾਸ ਨਹੀਂ ਕਰ ਸਕਦੇ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਜਦੋਂ ਕਿ ਵਿਕਾਸ ਦਾ ਆਊਟਲੁੱਕ (Outlook) ਸਕਾਰਾਤਮਕ ਹੈ, ਕਾਰੋਬਾਰ ਵਿੱਚ ਕੁਝ ਅੰਦਰੂਨੀ ਜੋਖਮ (Inherent Risks) ਹਨ। ਇਸ ਸੈਕਟਰ ਦੀ ਮੁੱਖ ਚਿੰਤਾ ਲੋਨ ਬੁੱਕ ਦੀ ਗੁਣਵੱਤਾ (Quality) ਹੈ। ਕਿਉਂਕਿ ਗਾਹਕ ਅਕਸਰ ਅਨੌਪਚਾਰਿਕ ਖੇਤਰ (Informal Sector) ਜਾਂ ਘੱਟ ਆਮਦਨ ਵਾਲੇ ਸਮੂਹਾਂ (Lower-income Groups) ਤੋਂ ਹੁੰਦੇ ਹਨ, ਉਹ ਮਹਿੰਗਾਈ (Inflation) ਅਤੇ ਆਰਥਿਕ ਮੰਦਵਾੜੇ (Economic Slowdowns) ਦੇ ਵਧੇਰੇ ਕਮਜ਼ੋਰ ਹੁੰਦੇ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਉਣ ਵਾਲੇ ਕੁਆਰਟਰਾਂ (Quarters) ਵਿੱਚ ਕੰਪਨੀ ਦੇ ਗਰੋਸ ਨਾਨ-ਪਰਫਾਰਮਿੰਗ ਐਸੇਟਸ (Gross Non-Performing Assets - GNPA) ਜਾਂ ਖਰਾਬ ਲੋਨਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਵਿਆਜ ਦਰ ਵਾਤਾਵਰਣ (Interest Rate Environment) ਵਿੱਚ ਕੋਈ ਵੀ ਮਹੱਤਵਪੂਰਨ ਬਦਲਾਅ ਨਵੇਂ ਲੋਨਾਂ ਦੀ ਮੰਗ ਅਤੇ ਕੰਪਨੀ ਦੀ ਉਧਾਰ ਲੈਣ ਦੀ ਲਾਗਤ ਦੋਵਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ। ਇਹ ਟਰੈਕ ਕਰਨਾ ਕਿ ਕੰਪਨੀ ਆਪਣੇ ਕਾਰੋਬਾਰ ਨੂੰ ਵਧਾਉਂਦੇ ਹੋਏ ਆਪਣੀ ਕ੍ਰੈਡਿਟ ਲਾਗਤ ਗਾਈਡੈਂਸ (Credit Cost Guidance) ਨੂੰ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦੀ ਹੈ ਜਾਂ ਨਹੀਂ, ਇਹ ਇਸਦੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿੱਤੀ ਸਿਹਤ (Financial Health) ਨੂੰ ਸਮਝਣ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗਾ।