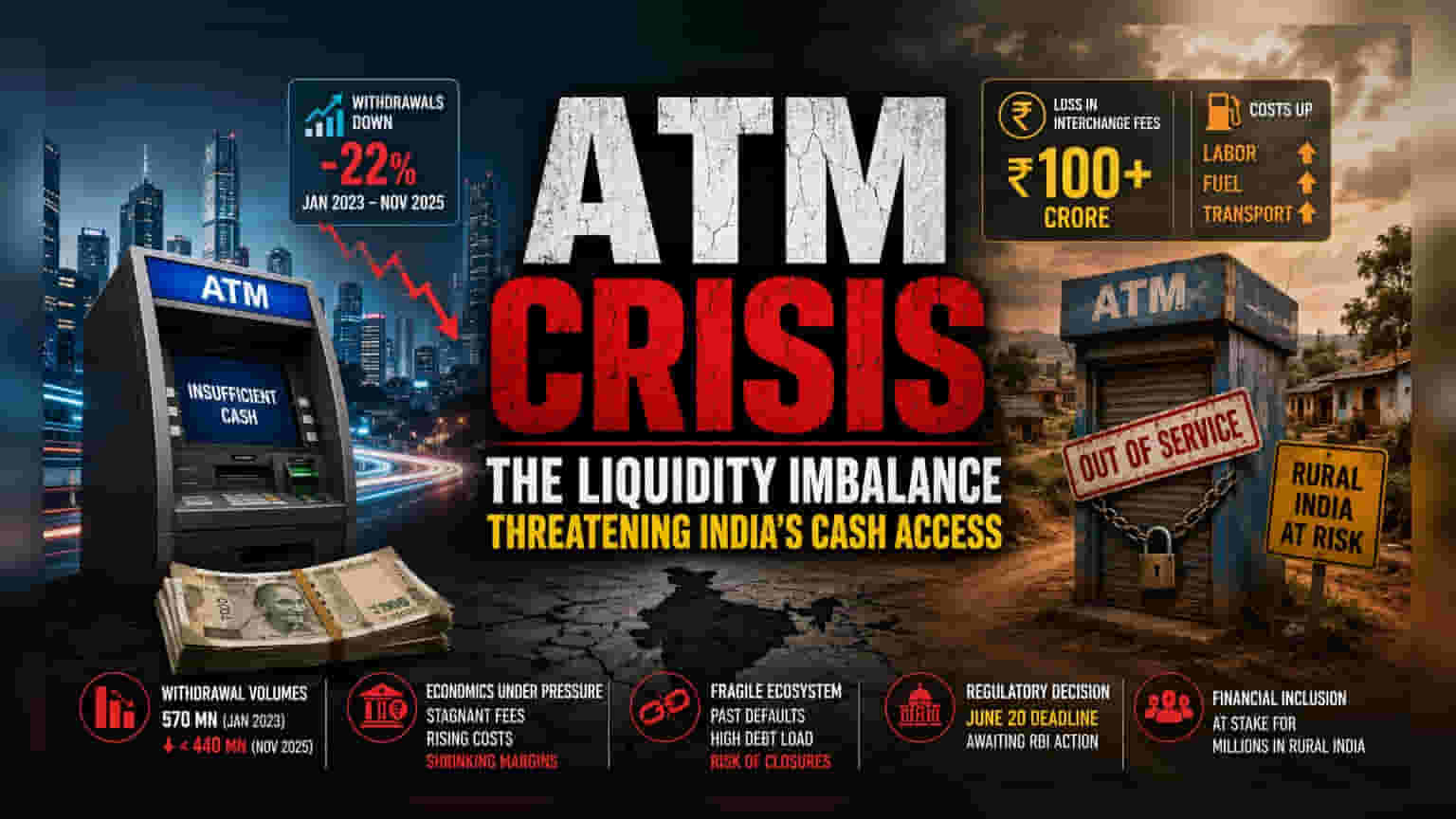

ਲਿਕਵਿਡਿਟੀ ਦੀ ਵੱਡੀ ਸਮੱਸਿਆ

ATM ਇੰਡਸਟਰੀ ਅਤੇ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਵਿਚਾਲੇ ਇਹ ਵਿਵਾਦ ਸਿਰਫ ਪੈਸੇ ਦੀ ਤੁਰੰਤ ਉਪਲਬਧਤਾ ਦਾ ਨਹੀਂ ਹੈ, ਬਲਕਿ ਇਹ ਵਿੱਤੀ ਢਾਂਚੇ ਦੀ ਇੱਕ ਡੂੰਘੀ ਸਮੱਸਿਆ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਭਾਰਤੀ ਸਟੇਟ ਬੈਂਕ (State Bank of India) ਵਰਗੀਆਂ ਸੰਸਥਾਵਾਂ ਵੱਲੋਂ ਪੈਸੇ ਨੂੰ ਸਿਰਫ ਟਾਇਰ 1 ਮੈਟਰੋਪੋਲੀਟਨ ਸ਼ਹਿਰਾਂ ਵੱਲ ਭੇਜਣ ਦੀ ਰਣਨੀਤੀ ਨੇ ਪੇਂਡੂ ਇਲਾਕਿਆਂ (hinterlands) ਵਿੱਚ ਪੈਸੇ ਦੀ ਵੱਡੀ ਕਮੀ ਪੈਦਾ ਕਰ ਦਿੱਤੀ ਹੈ। ਬੈਂਕਾਂ ਲਈ ਇਸ ਨਾਲ ਲੌਜਿਸਟਿਕਸ ਦਾ ਖਰਚਾ ਘੱਟ ਹੁੰਦਾ ਹੈ, ਪਰ ਇਹ ਦੇਸ਼ ਦੇ ATM ਨੈੱਟਵਰਕ ਦੀ ਸੇਵਾ ਸਮਰੱਥਾ ਨੂੰ ਖੋਖਲਾ ਕਰ ਦਿੰਦਾ ਹੈ। ਆਪਰੇਟਰਾਂ ਨੂੰ ਹੋ ਰਿਹਾ ਵਿੱਤੀ ਨੁਕਸਾਨ, ਜੋ ਹੁਣ ਇੰਟਰਚੇਂਜ ਫੀਸਾਂ (interchange fees) ਦੇ ਰੂਪ ਵਿੱਚ ₹100 ਕਰੋੜ ਤੋਂ ਵੱਧ ਹੋ ਗਿਆ ਹੈ, ਇਹ ਸਿਰਫ ਇੱਕ ਲੱਛਣ ਹੈ। ATM ਪ੍ਰਬੰਧਨ ਨੂੰ ਚਲਾਉਣ ਵਾਲੇ ਮੌਜੂਦਾ ਰੈਵੀਨਿਊ-ਸ਼ੇਅਰਿੰਗ ਮਾਡਲ (revenue-sharing model) ਵਿੱਚ ਵੀ ਇੱਕ ਵੱਡੀ ਗੜਬੜੀ ਹੈ।

ਆਰਥਿਕ ਪੱਖ ਤੋਂ ਮੁਸ਼ਕਲ

ਹਾਲ ਹੀ ਦੇ 24 ਮਹੀਨਿਆਂ ਵਿੱਚ ਭਾਰਤ ਵਿੱਚ ATM ਚਲਾਉਣ ਦੀ ਆਰਥਿਕਤਾ ਕਾਫੀ ਖਰਾਬ ਹੋ ਗਈ ਹੈ। ਇਹ ਸੈਕਟਰ ਇੱਕ ਦੋਹਰੀ ਮਾਰ ਝੱਲ ਰਿਹਾ ਹੈ: ਇੱਕ ਪਾਸੇ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸਾਂ (transaction fees) ਸਥਿਰ ਹਨ, ਉੱਥੇ ਦੂਜੇ ਪਾਸੇ ਵਧਦੀਆਂ ਲਾਗਤਾਂ ਹਨ। ਕਰਮਚਾਰੀਆਂ ਦੀਆਂ ਤਨਖਾਹਾਂ (labor costs) ਵਿੱਚ ਰਾਜ ਵੱਲੋਂ ਨਿਰਧਾਰਤ ਘੱਟੋ-ਘੱਟ ਵੇਤਨ (minimum wage) ਅਤੇ ਪੈਟਰੋਲ ਦੀਆਂ ਵਧਦੀਆਂ ਕੀਮਤਾਂ ਕਾਰਨ ਟਰਾਂਸਪੋਰਟ ਖਰਚਿਆਂ (transport expenses) ਨੇ ਵੱਡਾ ਵਾਧਾ ਕੀਤਾ ਹੈ। ਇਸ ਦੇ ਨਾਲ ਹੀ, ਲੋਕ ਹੁਣ ਡਿਜੀਟਲ ਭੁਗਤਾਨ (digital payment rails) ਵੱਲ ਵੱਧ ਰਹੇ ਹਨ। ਅੰਕੜੇ ਦੱਸਦੇ ਹਨ ਕਿ ਫਰਵਰੀ 2023 ਦੀ ਸ਼ੁਰੂਆਤ ਵਿੱਚ 570 ਮਿਲੀਅਨ ਪ੍ਰਤੀ ਮਹੀਨਾ ATM ਨਿਕਾਸੀ (withdrawal volumes) ਹੁਣ 2025 ਦੇ ਅਖੀਰ ਤੱਕ 440 ਮਿਲੀਅਨ ਤੋਂ ਵੀ ਘੱਟ ਗਈ ਹੈ। ਇਸ ਗਿਰਾਵਟ ਕਾਰਨ ਆਪਰੇਟਰਾਂ ਲਈ ATM ਨੂੰ ਪੈਸੇ ਨਾਲ ਭਰਨ ਦਾ ਹਰ ਕਿਲੋਮੀਟਰ ਦਾ ਖਰਚਾ ਘੱਟ ਹੁੰਦਾ ਮੁਨਾਫਾ ਹੋਰ ਘਟਾ ਰਿਹਾ ਹੈ।

ਖਤਰਨਾਕ ਸੰਕੇਤ

ਮੌਜੂਦਾ ATM ਸਿਸਟਮ ਦੀ ਕਮਜ਼ੋਰੀ ਪਿਛਲੇ ਕਰਜ਼ੇ ਦੇ ਡਿਫਾਲਟ (debt defaults) ਅਤੇ ਟਰਮੀਨਲ ਕੰਸੋਲੀਡੇਸ਼ਨ (terminal consolidation) ਤੋਂ ਵੀ ਝਲਕਦੀ ਹੈ। ਪਹਿਲਾਂ ਵੀ ਕੁਝ ਵੱਡੇ ਇੰਡਸਟਰੀ ਪਲੇਅਰਸ ਦੇ ਡੁੱਬਣ ਕਾਰਨ ਬੈਂਕਾਂ ਦਾ ਕਰੋੜਾਂ ਰੁਪਏ ਦਾ ਕਰਜ਼ਾ ਬਕਾਇਆ ਰਹਿ ਗਿਆ ਸੀ, ਜੋ ਇਹ ਦੱਸਦਾ ਹੈ ਕਿ ਜਦੋਂ ਲਿਕਵਿਡਿਟੀ (liquidity) ਖਤਮ ਹੁੰਦੀ ਹੈ ਤਾਂ ਬਿਜ਼ਨੈੱਸ ਮਾਡਲ ਕਿੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਖਤਮ ਹੋ ਸਕਦੇ ਹਨ। ਜੇਕਰ ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (Reserve Bank of India) ਪੈਸੇ ਦੀ ਵੰਡ ਲਈ ਇੱਕ ਨਿਰਪੱਖ ਢਾਂਚਾ (equitable cash distribution framework) ਬਣਾਉਣ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਬਾਜ਼ਾਰ ਵਿੱਚ ਆਫ-ਸਾਈਟ ATM (off-site ATM) ਬੰਦ ਹੋਣ ਦੀ ਇੱਕ ਲੜੀ ਦੇਖਣ ਨੂੰ ਮਿਲ ਸਕਦੀ ਹੈ। ਇਹ ਸਿਰਫ ਇੱਕ ਆਪਰੇਸ਼ਨਲ ਮੁਸ਼ਕਲ ਨਹੀਂ ਹੈ; ਇਹ ਪੇਂਡੂ ਵਿੱਤੀ ਸਮਾਵੇਸ਼ (rural financial inclusion) ਲਈ ਇੱਕ ਢਾਂਚਾਗਤ ਜੋਖਮ (structural risk) ਹੈ। ਕਿਉਂਕਿ ਇਹ ਆਪਰੇਟਰ ਬਹੁਤ ਘੱਟ ਮੁਨਾਫੇ (razor-thin margins) ਅਤੇ ਵੱਡੇ ਕਰਜ਼ੇ (high debt leverage) 'ਤੇ ਕੰਮ ਕਰਦੇ ਹਨ, ਇਸ ਲਈ ਭੁਗਤਾਨ ਵਿੱਚ ਕੋਈ ਵੀ ਲੰਬੀ ਦੇਰੀ ਜਾਂ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਵਾਲੀਅਮ ਵਿੱਚ ਹੋਰ ਗਿਰਾਵਟ ਪੂਰੇ, ਸੁਤੰਤਰ ATM-ਡਿਪਲਾਇਰ ਮਾਡਲ (independent ATM-deployer model) ਨੂੰ ਦੀਵਾਲੀਆ ਬਣਾ ਸਕਦੀ ਹੈ।

ਅੱਗੇ ਦਾ ਰਾਹ

20 ਜੂਨ ਦੀ ਮਿਆਦ ਨੇੜੇ ਆਉਂਦੇ ਹੀ, ਹੁਣ ਸਾਰਾ ਧਿਆਨ ਰੈਗੂਲੇਟਰੀ ਜਵਾਬ (regulatory response) ਵੱਲ ਹੈ। ਬਾਜ਼ਾਰ ਦੇ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਇੰਟਰਚੇਂਜ ਫੀਸ (interchange fee) ਵਿੱਚ ਕੋਈ ਰਸਮੀ ਵਾਧਾ ਜਾਂ ਪੇਂਡੂ ਨਕਦ ਭਰਨ (rural cash replenishment) ਲਈ ਸਿੱਧੀ ਸਬਸਿਡੀ (subsidy) ਤੋਂ ਬਿਨਾਂ, ਮਸ਼ੀਨਾਂ ਦੀ ਗਿਣਤੀ ਵਿੱਚ ਕਮੀ - ਜੋ ਪਹਿਲਾਂ ਹੀ 251,000 ਯੂਨਿਟ ਤੋਂ ਹੇਠਾਂ ਆ ਗਈ ਹੈ - ਦੇ ਹੋਰ ਵਧਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ। ਜਦੋਂ ਕਿ ਵੱਡੇ ਸਰਕਾਰੀ ਬੈਂਕ (public sector banks) ਆਪਣੇ ਅੰਦਰੂਨੀ ਲਾਗਤ-ਆਮਦਨ ਅਨੁਪਾਤ (cost-to-income ratios) ਨੂੰ ਅਨੁਕੂਲ ਬਣਾਉਣ ਲਈ ਆਪਣੀਆਂ ਮੌਜੂਦਾ ਵੰਡ ਤਰਜੀਹਾਂ (distribution priorities) ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਦੇ ਹਨ, ਸੁਤੰਤਰ ਆਪਰੇਟਰ ਇੱਕ ਅਜਿਹੇ ਪੜਾਅ 'ਤੇ ਪਹੁੰਚ ਰਹੇ ਹਨ ਜਿੱਥੇ ਸੇਵਾ ਪੂਰੀ ਤਰ੍ਹਾਂ ਵਾਪਸ ਲੈਣਾ ਹੀ ਇੱਕੋ-ਇਕ ਤਰਕਪੂਰਨ ਵਿੱਤੀ ਫੈਸਲਾ ਹੋਵੇਗਾ।