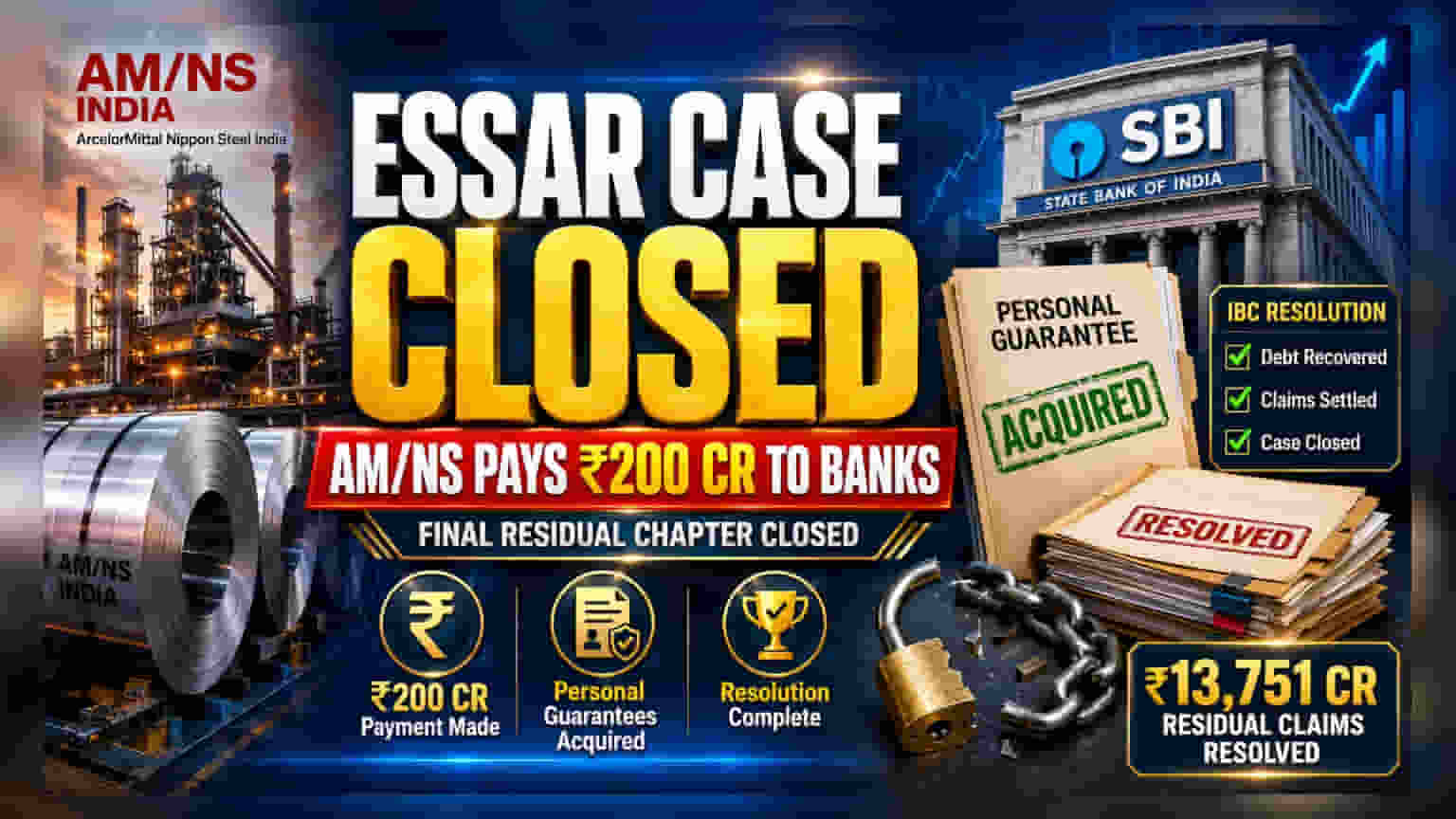

ArcelorMittal Nippon Steel India (AM/NS) ਨੇ ਸਟੇਟ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ (SBI) ਦੀ ਅਗਵਾਈ ਵਾਲੇ ਬੈਂਕਾਂ ਨੂੰ ₹200 ਕਰੋੜ ਦਾ ਭੁਗਤਾਨ ਕੀਤਾ ਹੈ ਤਾਂ ਜੋ Essar ਗਰੁੱਪ ਦੇ ਪ੍ਰਮੋਟਰਾਂ ਦੀਆਂ ਨਿੱਜੀ ਗਾਰੰਟੀਆਂ ਹਾਸਲ ਕੀਤੀਆਂ ਜਾ ਸਕਣ। ਇਸ ਸੌਦੇ ਨਾਲ 2019 ਦੇ Essar Steel ਇਨਸਾਲਵੈਂਸੀ (Insolvency) ਪ੍ਰੋਸੈੱਸ ਦਾ ਆਖਰੀ ਪੜਾਅ ਪੂਰਾ ਹੋ ਗਿਆ ਹੈ। ਬੈਂਕ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ, ਇਹ ਸਾਲਾਂ ਤੋਂ ਲਟਕ ਰਹੇ ਇੱਕ ਪੁਰਾਣੇ ਬੁਰੇ ਕਰਜ਼ੇ (Bad Loan) ਦੇ ਮਾਮਲੇ ਦਾ ਅੰਤ ਹੈ।

ਕੀ ਹੋਇਆ?

ArcelorMittal Nippon Steel India (AM/NS) ਨੇ ਸਟੇਟ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ (SBI) ਦੀ ਅਗਵਾਈ ਵਾਲੇ ਬੈਂਕਾਂ ਨੂੰ ₹200 ਕਰੋੜ ਦਾ ਭੁਗਤਾਨ ਪੂਰਾ ਕਰ ਲਿਆ ਹੈ। ਇਸ ਭੁਗਤਾਨ ਨਾਲ AM/NS, Essar ਗਰੁੱਪ ਦੇ ਪ੍ਰਮੋਟਰਾਂ, ਪ੍ਰਸ਼ਾਂਤ ਅਤੇ ਰਵੀ ਰੁਈਆ ਦੁਆਰਾ ਪਹਿਲਾਂ ਰੱਖੀਆਂ ਗਈਆਂ ਨਿੱਜੀ ਗਾਰੰਟੀਆਂ (Personal Guarantees) ਹਾਸਲ ਕਰ ਸਕੇਗਾ। ਇਹ ਗਾਰੰਟੀਆਂ 2019 ਵਿੱਚ ਹੋਏ Essar Steel ਬੈਂਕਰਪਸੀ (Bankruptcy) ਰੈਜ਼ੋਲੂਸ਼ਨ (Resolution) ਦਾ ਆਖਰੀ ਬਚਿਆ ਹੋਇਆ ਹਿੱਸਾ ਸਨ। ਇਹਨਾਂ ਕਲੇਮਾਂ (Claims) ਨੂੰ ਸੰਭਾਲ ਕੇ, AM/NS ਨੇ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਆਖਰੀ ਰੁਕਾਵਟ ਦੂਰ ਕਰ ਦਿੱਤੀ ਹੈ, ਜਿਸ ਨਾਲ ਬੈਂਕ ਇਸ ਖਾਸ ਪੁਰਾਣੇ ਮਾਮਲੇ ਤੋਂ ਅੱਗੇ ਵੱਧ ਸਕਣਗੇ।

ਰੈਜ਼ੋਲੂਸ਼ਨ ਦਾ ਪੈਮਾਨਾ (Scale of Resolution)

ਇਹ ਸਮਝਣ ਲਈ ਕਿ ਇਹ ਭੁਗਤਾਨ ਕਿਉਂ ਮਾਇਨੇ ਰੱਖਦਾ ਹੈ, ਅੰਕੜਿਆਂ ਨੂੰ ਦੇਖਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਇਹਨਾਂ ਗਾਰੰਟੀਆਂ ਨਾਲ ਜੁੜੀਆਂ ਬਾਕੀ ਦੇਣਦਾਰੀਆਂ (Residual Liabilities) ₹13,751 ਕਰੋੜ ਸਨ। ਹਾਲਾਂਕਿ ₹200 ਕਰੋੜ ਦਾ ਭੁਗਤਾਨ ਕੁੱਲ ਕਲੇਮ ਵੈਲਿਊ (Claim Value) ਦਾ ਇੱਕ ਛੋਟਾ ਜਿਹਾ ਹਿੱਸਾ ਹੈ, ਇਹ ਕਰਜ਼ੇ ਦੇ ਉਸ ਹਿੱਸੇ 'ਤੇ ਇੱਕ ਅੰਤਿਮ ਰਿਕਵਰੀ (Recovery) ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ ਜਿਸਨੂੰ ਲਿਖਤ (Written-off) ਜਾਂ ਰਿਕਵਰ ਕਰਨ ਵਿੱਚ ਮੁਸ਼ਕਲ ਵਜੋਂ ਸ਼੍ਰੇਣੀਬੱਧ ਕੀਤਾ ਗਿਆ ਸੀ। 2019 ਵਿੱਚ ਸ਼ੁਰੂਆਤੀ ਇਨਸਾਲਵੈਂਸੀ ਪ੍ਰੋਸੈੱਸ ਦੌਰਾਨ, ਲੈਂਡਰਾਂ (Lenders) ਨੇ Essar Steel ਦੁਆਰਾ ਬਕਾਇਆ ਅਸਲ ₹49,000 ਕਰੋੜ ਦੇ ਕਰਜ਼ੇ ਦਾ ਲਗਭਗ 90% ਵਾਪਸ ਪ੍ਰਾਪਤ ਕਰ ਲਿਆ ਸੀ। ਇਹ ਨਵਾਂ ਟ੍ਰਾਂਜੈਕਸ਼ਨ (Transaction) ਬਾਕੀ ਬਚੇ 'ਰੈਜ਼ੀਡਿਊਅਲ' ਕਲੇਮਾਂ ਨਾਲ ਸੰਬੰਧਿਤ ਹੈ ਜੋ ਸਾਲਾਂ ਤੋਂ ਕਾਨੂੰਨੀ ਪ੍ਰਕਿਰਿਆਵਾਂ ਵਿੱਚ ਫਸੇ ਹੋਏ ਸਨ।

ਬੈਂਕ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਭਾਰਤੀ ਬੈਂਕਾਂ ਦੇ ਨਿਵੇਸ਼ਕਾਂ, ਖਾਸ ਕਰਕੇ SBI ਦੀ ਅਗਵਾਈ ਵਾਲੇ ਕੰਸੋਰਟੀਅਮ (Consortium) ਦਾ ਹਿੱਸਾ ਰਹੇ ਲੋਕਾਂ ਲਈ, ਇਹ ਵਿਕਾਸ ਪੁਰਾਣੇ ਬੈਲੰਸ ਸ਼ੀਟਾਂ (Balance Sheets) ਨੂੰ ਸਾਫ਼ ਕਰਨ ਵੱਲ ਇੱਕ ਸਕਾਰਾਤਮਕ, ਭਾਵੇਂ ਛੋਟਾ, ਕਦਮ ਹੈ। Essar Steel ਕੇਸ ਇਨਸਾਲਵੈਂਸੀ ਅਤੇ ਬੈਂਕਰਪਸੀ ਕੋਡ (IBC) ਦੇ ਤਹਿਤ ਸਭ ਤੋਂ ਵੱਡੇ ਅਤੇ ਸਭ ਤੋਂ ਗੁੰਝਲਦਾਰ ਮਾਮਲਿਆਂ ਵਿੱਚੋਂ ਇੱਕ ਸੀ। ਜਦੋਂ ਵੱਡੇ ਬੈਂਕਰਪਸੀ ਕੇਸ ਪੂਰੀ ਤਰ੍ਹਾਂ ਬੰਦ ਹੋ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਇਹ ਬੈਂਕਾਂ ਨੂੰ ਉਹਨਾਂ ਦੀ ਸੰਪਤੀ ਗੁਣਵੱਤਾ (Asset Quality) ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ ਅਤੇ ਕਾਨੂੰਨੀ ਰਿਕਵਰੀ ਯਤਨਾਂ 'ਤੇ ਲੱਗਣ ਵਾਲੇ ਸਮੇਂ ਅਤੇ ਸਰੋਤਾਂ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਇੱਥੇ ਪ੍ਰਾਪਤ ਹੋਈ ਰਕਮ ਸ਼ੁਰੂਆਤੀ ਨੁਕਸਾਨਾਂ ਦੇ ਮੁਕਾਬਲੇ ਛੋਟੀ ਹੈ, ਪਰ ਇਸ ਹਾਈ-ਪ੍ਰੋਫਾਈਲ (High-profile) ਕੇਸ ਦੇ ਪ੍ਰਤੀਕਾਤਮਕ (Symbolic) ਨਿਪਟਾਰੇ ਨੂੰ ਅਕਸਰ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਦੇ ਰਿਕਵਰੀ ਫਰੇਮਵਰਕ (Recovery Framework) ਲਈ ਇੱਕ ਕਦਮ ਅੱਗੇ ਵਜੋਂ ਦੇਖਿਆ ਜਾਂਦਾ ਹੈ।

ਨਿੱਜੀ ਗਾਰੰਟੀਆਂ ਦੇ ਬਦਲਦੇ ਨਿਯਮ

ਬੈਂਕਾਂ ਦੀ ਇਹ ਨਿੱਜੀ ਗਾਰੰਟੀਆਂ ਦਾ ਪਿੱਛਾ ਕਰਨ ਦੀ ਸਮਰੱਥਾ 2019 ਦੇ ਅਖੀਰ ਵਿੱਚ ਹੋਏ ਕਾਨੂੰਨੀ ਬਦਲਾਵਾਂ ਦਾ ਨਤੀਜਾ ਹੈ। ਉਸ ਸਮੇਂ, ਸਰਕਾਰ ਨੇ ਨਿੱਜੀ ਗਾਰੰਟਰਾਂ (Personal Guarantors) ਨੂੰ ਬੈਂਕਰਪਸੀ ਕਾਨੂੰਨ ਦੇ ਅਧੀਨ ਲਿਆਂਦਾ ਸੀ। ਇਸ ਨਾਲ ਲੈਂਡਰਾਂ ਨੂੰ ਉਹਨਾਂ ਪ੍ਰਮੋਟਰਾਂ ਵਿਰੁੱਧ ਵੱਖਰੀਆਂ ਰਿਕਵਰੀ ਕਾਰਵਾਈਆਂ ਸ਼ੁਰੂ ਕਰਨ ਦਾ ਅਧਿਕਾਰ ਮਿਲਿਆ ਜਿਨ੍ਹਾਂ ਨੇ ਕਾਰਪੋਰੇਟ ਲੋਨ (Corporate Loans) ਲਈ ਨਿੱਜੀ ਗਾਰੰਟੀਆਂ ਦਿੱਤੀਆਂ ਸਨ। ਇਹ ਕੇਸ ਇੱਕ ਰੈਜ਼ੋਲਵ (Resolved) ਹੋਈ ਇਨਸਾਲਵੈਂਸੀ ਕੇਸ ਤੋਂ ਸਾਲਾਂ ਬਾਅਦ ਬਾਕੀ ਬਚੇ ਮੁੱਲ ਨੂੰ ਕੱਢਣ ਲਈ ਇਹਨਾਂ ਨਿਯਮਾਂ ਨੂੰ ਕਿਵੇਂ ਲਾਗੂ ਕੀਤਾ ਗਿਆ ਹੈ, ਇਸ ਦਾ ਇੱਕ ਪ੍ਰੈਕਟੀਕਲ (Practical) ਉਦਾਹਰਣ ਹੈ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ?

ਨਿਵੇਸ਼ਕ ਬੈਂਕਾਂ ਦੁਆਰਾ ਇਸ ਤਰ੍ਹਾਂ ਦੇ ਪੁਰਾਣੇ ਬੁਰੇ ਕਰਜ਼ਿਆਂ ਦੇ ਪੋਰਟਫੋਲੀਓ (Portfolio) ਨੂੰ ਕਿਵੇਂ ਸੰਭਾਲਦੇ ਹਨ, ਇਸ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਸਕਦੇ ਹਨ। ਮੁੱਖ ਧਿਆਨ ਰੱਖਣ ਵਾਲੀ ਗੱਲ ਸਿਰਫ ਰਿਕਵਰੀ ਦੀ ਰਕਮ ਨਹੀਂ, ਸਗੋਂ ਬੈਂਕਾਂ ਕਿੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਇਹਨਾਂ ਰੈਜ਼ੀਡਿਊਅਲ ਕਲੇਮਾਂ ਨੂੰ ਰੈਜ਼ੋਲਵ ਜਾਂ ਵੇਚ ਸਕਦੀਆਂ ਹਨ ਤਾਂ ਜੋ ਉਹਨਾਂ ਨੂੰ ਆਪਣੀਆਂ ਕਿਤਾਬਾਂ ਤੋਂ ਹਟਾਇਆ ਜਾ ਸਕੇ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬੈਂਕਿੰਗ ਸੈਕਟਰ 'ਤੇ ਇਸਦਾ ਵਿਆਪਕ ਅਸਰ ਇਹ ਦੇਖ ਕੇ ਦੇਖਿਆ ਜਾਵੇਗਾ ਕਿ ਅਜਿਹੇ ਰੈਜ਼ੋਲੂਸ਼ਨ ਕੁੱਲ ਰਿਟਰਨ ਆਨ ਐਸੇਟਸ (Return on Assets) ਅਤੇ ਭਾਰਤ ਵਿੱਚ ਬੈਂਕਰਪਸੀ ਰੈਜ਼ੋਲੂਸ਼ਨ ਸਿਸਟਮ (Bankruptcy Resolution System) ਦੀ ਕੁਸ਼ਲਤਾ ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ ਵਿੱਚ ਕਿਵੇਂ ਮਦਦ ਕਰਦੇ ਹਨ।