ਮੁੱਖ ਕਾਰਨ

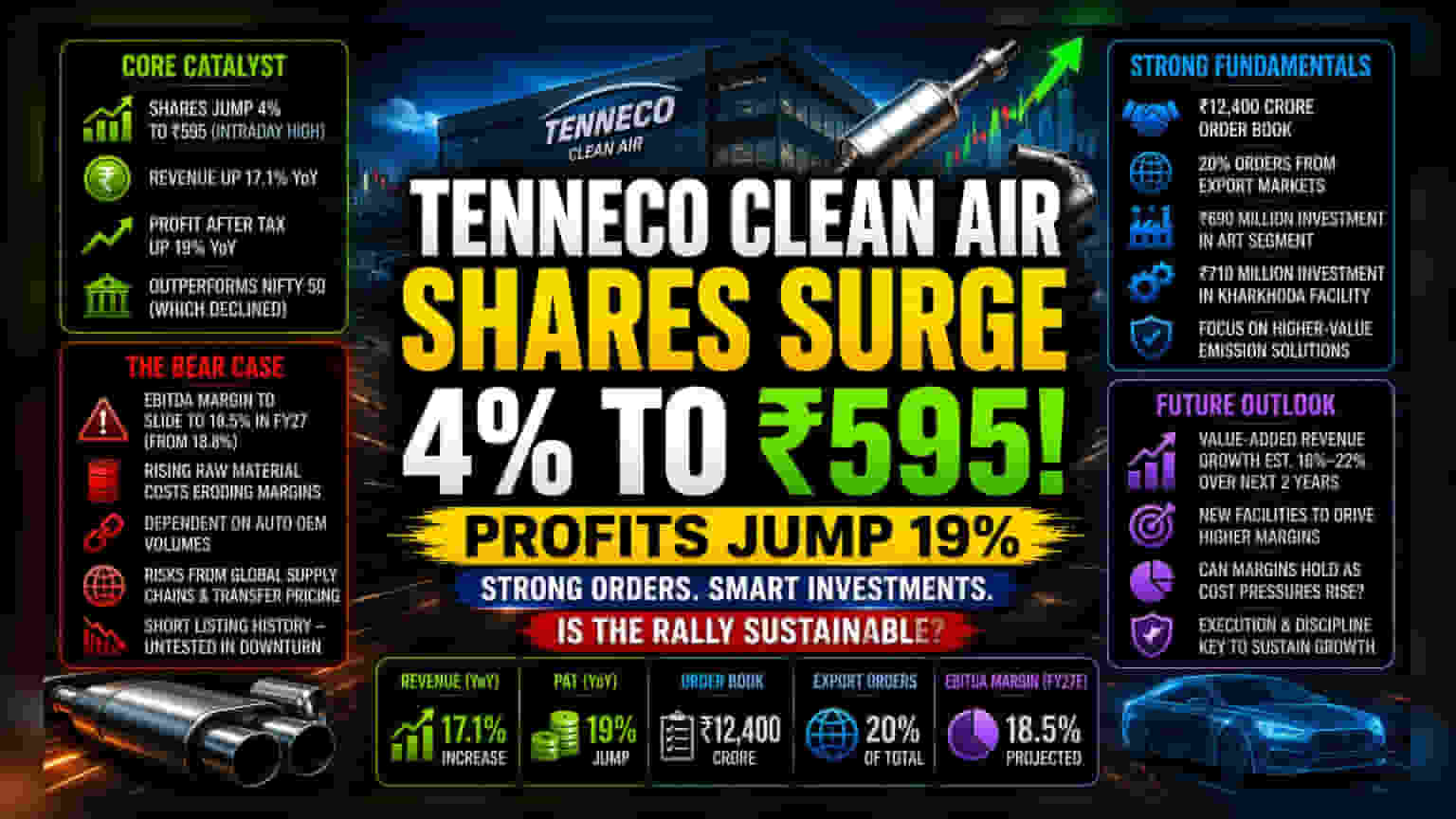

ਮਾਰਕੀਟ ਪਾਰਟੀਸਪੈਂਟਸ ਨੇ ਕੰਪਨੀ ਦੇ ਤਾਜ਼ਾ ਵਿੱਤੀ ਨਤੀਜਿਆਂ 'ਤੇ ਤੁਰੰਤ ਖਰੀਦਦਾਰੀ ਸ਼ੁਰੂ ਕਰ ਦਿੱਤੀ, ਜਿਸ ਨਾਲ ਸ਼ੇਅਰ 4% ਵਧ ਕੇ ₹595 ਦੇ ਇੰਟਰਾਡੇ ਹਾਈ 'ਤੇ ਪਹੁੰਚ ਗਿਆ। ਇਹ ਪ੍ਰਦਰਸ਼ਨ Nifty 50 ਦੇ ਉਲਟ ਹੈ, ਜਿਸ ਵਿੱਚ ਇਸੇ ਦੌਰਾਨ ਮਾਮੂਲੀ ਗਿਰਾਵਟ ਆਈ। ਇਸ ਸਕਾਰਾਤਮਕ ਮੂਡ ਦਾ ਮੁੱਖ ਕਾਰਨ ਕੰਪਨੀ ਦੀ ਟਾਪ-ਲਾਈਨ ਗ੍ਰੋਥ ਨੂੰ ਬੌਟਮ-ਲਾਈਨ ਪ੍ਰੋਫਿਟੇਬਿਲਟੀ (Profitability) ਵਿੱਚ ਬਦਲਣ ਦੀ ਯੋਗਤਾ ਹੈ। ਪਿਛਲੇ ਸਾਲ ਦੀ ਇਸੇ ਮਿਆਦ ਦੇ ਮੁਕਾਬਲੇ ਰੈਵੇਨਿਊ (Revenue) ਵਿੱਚ 17.1% ਦਾ ਵਾਧਾ ਅਤੇ ਪ੍ਰੋਫਿਟ ਆਫਟਰ ਟੈਕਸ (PAT) ਵਿੱਚ 19% ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਗਿਆ ਹੈ। ਮਾਰਕੀਟ ਅਜਿਹੇ ਸਮੇਂ ਵਿੱਚ ਕੰਪਨੀ ਦੀਆਂ ਉੱਚ-ਡਬਲ-ਡਿਜਿਟ ਗ੍ਰੋਥ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਦੀ ਸਮਰੱਥਾ ਦੀ ਸ਼ਲਾਘਾ ਕਰ ਰਿਹਾ ਹੈ ਜਦੋਂ ਕਿ ਉਦਯੋਗਿਕ ਮੰਗ ਵਿੱਚ ਵੋਲੈਟਿਲਟੀ (Volatility) ਦੇਖੀ ਜਾ ਰਹੀ ਹੈ।

ਵਿਸ਼ਲੇਸ਼ਣ

ਆਟੋ-ਕੰਪੋਨੈਂਟ ਸੈਕਟਰ (Auto-component sector) ਦੇ ਮੁਕਾਬਲੇ, Tenneco Clean Air ਦੀ ₹12,400 ਕਰੋੜ ਦੀ ਆਰਡਰ ਬੁੱਕ ਇੱਕ ਮਜ਼ਬੂਤ ਸਥਿਤੀ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਜਦੋਂ ਕਿ ਹੋਰ ਕੰਪਨੀਆਂ ਘਰੇਲੂ ਪੈਸੇਂਜਰ ਵਹੀਕਲ ਸੈਗਮੈਂਟ (Passenger Vehicle Segment) ਵਿੱਚ ਮੰਗ ਘਟਣ ਨਾਲ ਜੂਝ ਰਹੀਆਂ ਹਨ, ਇਹ ਕੰਪਨੀ ਆਪਣੇ ਐਕਸਪੋਰਟ ਪੋਰਟਫੋਲੀਓ (Export Portfolio) ਰਾਹੀਂ ਜੋਖਮ ਨੂੰ ਘੱਟ ਕਰ ਰਹੀ ਹੈ, ਜੋ ਇਸਦੇ ਆਰਡਰ ਵਾਲੀਅਮ ਦਾ 20% ਤੱਕ ਹੈ। ਹਾਲ ਹੀ ਦੇ ਕੈਪੀਟਲ ਐਕਸਪੈਂਡੀਚਰ (Capital Expenditure), ਖਾਸ ਕਰਕੇ ART ਸੈਗਮੈਂਟ ਲਈ ₹690 ਮਿਲੀਅਨ ਅਤੇ ਖਰਖੌਦਾ ਫੈਸਿਲਿਟੀ (Kharkhoda facility) ਵਿੱਚ ₹710 ਮਿਲੀਅਨ ਦਾ ਨਿਵੇਸ਼, ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਮੈਨੇਜਮੈਂਟ ਸਖ਼ਤ ਐਮੀਸ਼ਨ ਰੈਗੂਲੇਟਰੀ (Emission regulatory) ਲੋੜਾਂ ਵੱਲ ਵਧਣ ਦੀ ਤਿਆਰੀ ਕਰ ਰਹੀ ਹੈ। ਇਹ ਨਿਵੇਸ਼ ਮਹੱਤਵਪੂਰਨ ਹਨ; ਇਹ ਉੱਚ-ਮੁੱਲ ਵਾਲੇ ਉਤਪਾਦਾਂ ਵੱਲ ਸੰਕੇਤ ਕਰਦੇ ਹਨ ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਬਿਹਤਰ ਮਾਰਜਿਨ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਕੰਪਨੀ ਨੂੰ ਸਟੈਂਡਰਡ ਐਗਜ਼ਾਸਟ ਸਿਸਟਮ (Standard exhaust systems) ਵਿੱਚ ਦੇਖੀ ਜਾਣ ਵਾਲੀ ਕਮੋਡਿਟਾਈਜ਼ੇਸ਼ਨ (Commoditization) ਤੋਂ ਬਚਾਇਆ ਜਾ ਸਕਦਾ ਹੈ।

ਸੰਭਾਵੀ ਖ਼ਤਰੇ

ਸਕਾਰਾਤਮਕ ਮੂਮੈਂਟਮ (Momentum) ਦੇ ਬਾਵਜੂਦ, ਕਾਰਜਸ਼ੀਲ ਜੋਖਮ ਬਣੇ ਹੋਏ ਹਨ। FY27 ਲਈ ਅਨੁਮਾਨਿਤ EBITDA ਮਾਰਜਿਨ ਦਾ 18.5% ਤੱਕ ਘਟਣਾ (18.8% ਤੋਂ) ਇਹ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ ਕਿ ਕੱਚੇ ਮਾਲ 'ਤੇ ਮਹਿੰਗਾਈ ਦਾ ਦਬਾਅ ਕੰਪਨੀ ਦੀ ਪ੍ਰਾਈਸਿੰਗ ਪਾਵਰ (Pricing Power) ਨੂੰ ਖਤਮ ਕਰ ਰਿਹਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇੱਕ ਗਲੋਬਲ ਪੇਰੈਂਟ (Global parent) ਦੀ ਸਹਾਇਕ ਕੰਪਨੀ ਹੋਣ ਦੇ ਨਾਤੇ, ਕੰਪਨੀ ਨੂੰ ਇੰਟਰ-ਕੰਪਨੀ ਟ੍ਰਾਂਸਫਰ ਪ੍ਰਾਈਸਿੰਗ (Inter-company transfer pricing) ਅਤੇ ਗਲੋਬਲ ਸਪਲਾਈ ਚੇਨ (Global supply chains) ਵਿੱਚ ਸੰਭਾਵੀ ਵੋਲੈਟਿਲਟੀ ਨਾਲ ਜੁੜੇ ਅੰਦਰੂਨੀ ਜੋਖਮਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਕਿਉਂਕਿ Tenneco ਆਟੋਮੋਟਿਵ ਓਰੀਜਨਲ ਇਕੁਇਪਮੈਂਟ ਮੈਨੂਫੈਕਚਰਰ (Automotive Original Equipment Manufacturer - OEM) ਸੈਕਟਰ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਨਿਰਭਰ ਕਰਦੀ ਹੈ, ਵਾਹਨ ਉਤਪਾਦਨ ਵਾਲੀਅਮ ਵਿੱਚ ਕੋਈ ਵੀ ਕਮੀ ਸਿੱਧੇ ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰੇਗੀ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਨੋਟ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਪਬਲਿਕ ਮਾਰਕੀਟਾਂ 'ਤੇ ਕੰਪਨੀ ਦਾ ਮੁਕਾਬਲਤਨ ਛੋਟਾ ਇਤਿਹਾਸ ਹੈ, ਇਸ ਲਈ ਇਸਨੂੰ ਲੰਬੇ ਸਮੇਂ ਦੇ ਸਾਈਕਲ ਡਾਊਨ (Cyclical downturn) ਦੌਰਾਨ ਪਰਖਿਆ ਨਹੀਂ ਗਿਆ ਹੈ, ਜਿਸ ਨਾਲ ਇਸਦੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵੈਲਯੂਏਸ਼ਨ (Valuation) ਸੈਂਸਟੀਵਿਟੀ (Sensitivity) ਅਣਪ੍ਰੂਵਡ (Unproven) ਰਹਿੰਦੀ ਹੈ।

ਭਵਿੱਖ ਦਾ ਨਜ਼ਰੀਆ

ਬ੍ਰੋਕਰੇਜ (Brokerage) ਦੀ ਸੈਂਟੀਮੈਂਟ (Sentiment) ਆਸ਼ਾਵਾਦੀ ਬਣੀ ਹੋਈ ਹੈ, ਜਿਸ ਵਿੱਚ ਕੰਸੈਸਸਸ (Consensus) ਅਨੁਮਾਨ ਅਗਲੇ ਦੋ ਵਿੱਤੀ ਸਾਲਾਂ ਲਈ ਵੈਲਯੂ-ਐਡਿਡ ਰੈਵੇਨਿਊ (Value-added revenue) ਵਿੱਚ ਲਗਾਤਾਰ ਵਾਧੇ ਵੱਲ ਇਸ਼ਾਰਾ ਕਰਦੇ ਹਨ। ਭਵਿੱਖ ਦਾ ਰਸਤਾ ਕੰਪਨੀ ਦੀ ਸਮਰੱਥਾ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ ਕਿ ਉਹ ਆਪਣੀਆਂ ਨਵੀਆਂ ਫੈਸਿਲਿਟੀਜ਼ (Facilities) ਨੂੰ ਲਾਗਤ ਵਾਧੇ ਤੋਂ ਬਿਨਾਂ ਚਾਲੂ ਕਰ ਸਕੇ। ਜੇਕਰ ਵੈਲਯੂ-ਐਡਿਡ ਰੈਵੇਨਿਊ ਵਿੱਚ ਅਨੁਮਾਨਿਤ 16% ਤੋਂ 22% ਦਾ ਵਾਧਾ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਮੌਜੂਦਾ ਵੈਲਯੂਏਸ਼ਨ ਜਾਇਜ਼ ਹੋ ਸਕਦੀ ਹੈ, ਬਸ਼ਰਤੇ ਕਿ ਮੈਨੇਜਮੈਂਟ ਕੱਚੇ ਮਾਲ ਦੀ ਲਾਗਤ ਅਤੇ ਉਤਪਾਦਨ ਦੇ ਮੁੱਲ ਦੇ ਘਟਦੇ ਅੰਤਰ ਨੂੰ ਸਫਲਤਾਪੂਰਵਕ ਨੇਵੀਗੇਟ (Navigate) ਕਰੇ।