ਮੁਨਾਫਾ ਘੱਟਣ ਅਤੇ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਦੀਆਂ ਜੜ੍ਹਾਂ

Tata Motors ਦੇ Q3 FY26 ਦੇ ਵਿੱਤੀ ਨਤੀਜੇ ਬਾਜ਼ਾਰ ਦੀਆਂ ਉਮੀਦਾਂ 'ਤੇ ਖਰੇ ਨਹੀਂ ਉਤਰੇ। ਲਗਾਤਾਰ ਵੱਧ ਰਹੀਆਂ ਇਨਪੁਟ ਕਾਸਟਸ (Input Costs) ਕਾਰਨ ਕੰਪਨੀ ਦਾ ਮਾਰਜਿਨ (Margin) ਘੱਟ ਕੇ 12.8% 'ਤੇ ਆ ਗਿਆ, ਜਿਸ ਨਾਲ ਕੁੱਲ ਨੈੱਟ ਪ੍ਰੋਫਿਟ (Net Profit) ₹15.9 ਬਿਲੀਅਨ ਤੱਕ ਸੀਮਤ ਰਹਿ ਗਿਆ। ਇਹ ਗਿਰਾਵਟ ਸਿਰਫ ਇੱਕ ਤਿਮਾਹੀ ਦਾ ਮੁੱਦਾ ਨਹੀਂ, ਬਲਕਿ ਕੰਪਨੀ ਦੇ ਮਾਰਕੀਟ ਸ਼ੇਅਰ (Market Share) ਵਿੱਚ ਹੌਲੀ-ਹੌਲੀ ਆ ਰਹੀ ਕਮੀ ਦਾ ਵੀ ਸੰਕੇਤ ਹੈ, ਜੋ ਕਿ ਕਈ ਮੁੱਖ ਸੈਗਮੈਂਟਸ ਵਿੱਚ ਦੇਖਣ ਨੂੰ ਮਿਲ ਰਹੀ ਹੈ।

Iveco ਐਕੁਆਇਰ: ਰਣਨੀਤਕ ਪੈਰ ਜਾਂ ਜੋਖਮ?

ਹਾਲ ਹੀ ਵਿੱਚ Iveco ਦੇ ਕੀਤੇ ਗਏ ਐਕੁਆਇਰ (Acquire) ਨੇ Tata Motors ਨੂੰ ਅੰਤਰਰਾਸ਼ਟਰੀ ਬਾਜ਼ਾਰਾਂ ਅਤੇ ਗਲੋਬਲ ਆਰਥਿਕ ਮੰਦੀ (Global Economic Downturn) ਦੇ ਵੱਧਦੇ ਖਤਰੇ ਵਿੱਚ ਲਿਆ ਦਿੱਤਾ ਹੈ। €3.8 ਬਿਲੀਅਨ ਦਾ ਇਹ ਸੌਦਾ, ਕੰਪਨੀ ਦਾ ਹੁਣ ਤੱਕ ਦਾ ਸਭ ਤੋਂ ਵੱਡਾ ਹੈ, ਜਿਸ ਦਾ ਉਦੇਸ਼ ਕਮਰਸ਼ੀਅਲ ਵਹੀਕਲ (CV) ਕਾਰੋਬਾਰ ਨੂੰ ਮਜ਼ਬੂਤ ਕਰਨਾ ਹੈ। ਐਨਾਲਿਸਟਾਂ ਦਾ ਮੰਨਣਾ ਹੈ ਕਿ ਜੇਕਰ ਮੰਗ (Demand) ਵਿੱਚ ਤੇਜ਼ੀ ਨਾ ਆਈ, ਤਾਂ ਇਹ ਸੌਦਾ ਸ਼ੇਅਰ ਦੀ ਰੇਟਿੰਗ (Rating) ਨੂੰ ਘੱਟ ਕਰ ਸਕਦਾ ਹੈ।

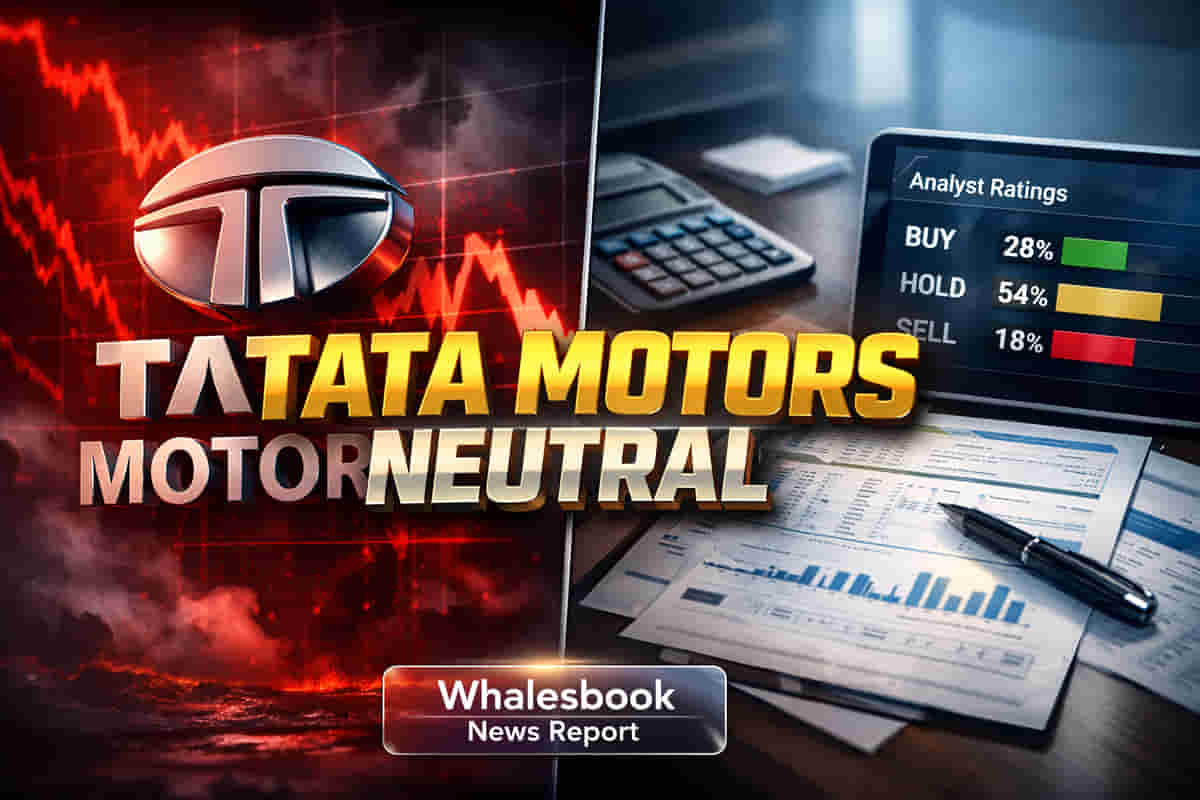

ਐਨਾਲਿਸਟਾਂ ਦੀ ਰਾਏ ਅਤੇ ਵੈਲਿਊਏਸ਼ਨ (Valuation)

ਇਨ੍ਹਾਂ ਚੁਣੌਤੀਆਂ ਦੇ ਬਾਵਜੂਦ, Motilal Oswal ਨੇ ਇੱਕ 'Neutral' ਰੇਟਿੰਗ ਬਰਕਰਾਰ ਰੱਖੀ ਹੈ ਅਤੇ ਸ਼ੇਅਰ ਦਾ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ (Target Price) ₹431 ਰੱਖਿਆ ਹੈ। ਉਹਨਾਂ ਦੇ ਅੰਦਾਜ਼ੇ ਮੁਤਾਬਕ, ਸਾਲ 2025 ਤੋਂ 2028 ਤੱਕ ਡੋਮੈਸਟਿਕ CV ਦੀ ਮੰਗ ਵਿੱਚ 9% ਦਾ ਸਾਲਾਨਾ ਵਾਧਾ (CAGR) ਅਤੇ ਮਾਰਜਿਨ 13% ਦੇ ਆਸਪਾਸ ਰਹਿਣ ਦੀ ਉਮੀਦ ਹੈ। ਹਾਲਾਂਕਿ, ਸ਼ੇਅਰ ਇਸ ਸਮੇਂ FY27E ਲਈ 24.1x ਅਤੇ FY28E ਲਈ 21.8x ਅਰਨਿੰਗਸ ਪਰ ਸ਼ੇਅਰ (EPS) 'ਤੇ ਟ੍ਰੇਡ ਕਰ ਰਿਹਾ ਹੈ, ਜਿਸ ਨੂੰ Motilal Oswal ਠੀਕ ਮੰਨਦਾ ਹੈ।

ਮਾਰਕੀਟ ਕੈਪ ਅਤੇ ਸੈਕਟਰ ਦਾ ਹਾਲ

1 ਫਰਵਰੀ 2026 ਤੱਕ, Tata Motors ਦਾ ਮਾਰਕੀਟ ਕੈਪੀਟਲਾਈਜ਼ੇਸ਼ਨ (Market Capitalization) ਲਗਭਗ ₹1,63,145 ਕਰੋੜ ਸੀ। 2 ਫਰਵਰੀ 2026 ਨੂੰ, ਸ਼ੇਅਰ ਦੀ ਕੀਮਤ ₹435 ਤੋਂ ₹443.55 ਦੇ ਵਿਚਕਾਰ ਰਹੀ। ਭਾਰਤੀ ਕਮਰਸ਼ੀਅਲ ਵਹੀਕਲ (CV) ਬਾਜ਼ਾਰ ਵਿੱਚ FY26 ਅਤੇ FY27 ਦੌਰਾਨ ਤੇਜ਼ੀ ਦੀ ਉਮੀਦ ਹੈ। Tata Motors ਭਾਰਤ ਦੀ ਦੂਜੀ ਸਭ ਤੋਂ ਵੱਡੀ ਕਾਰ ਨਿਰਮਾਤਾ ਵੀ ਹੈ ਅਤੇ ਇਲੈਕਟ੍ਰਿਕ ਵਹੀਕਲ (EV) ਬਾਜ਼ਾਰ ਵਿੱਚ 70% ਤੋਂ ਵੱਧ ਹਿੱਸੇਦਾਰੀ ਨਾਲ ਅੱਗੇ ਹੈ। ਪਰ, EU ਤੋਂ ਆਯਾਤ ਵਾਹਨਾਂ 'ਤੇ ਟੈਰਿਫ (Tariff) ਘੱਟਣ ਦੀ ਸੰਭਾਵਨਾ ਇੱਕ ਚਿੰਤਾ ਬਣੀ ਹੋਈ ਹੈ।