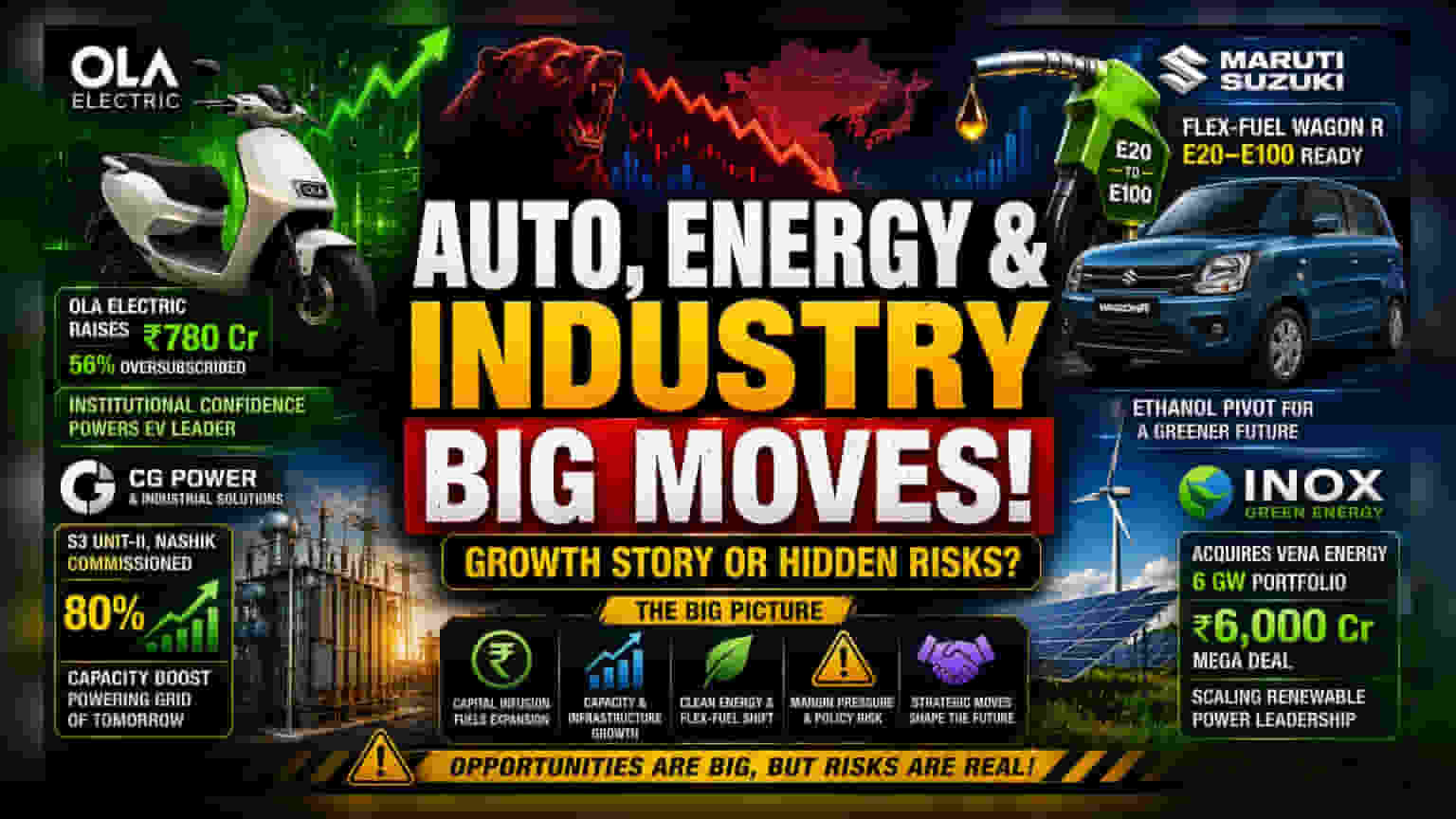

ਸੰਸਥਾਗਤ ਵਿਸ਼ਵਾਸ ਬਨਾਮ EV ਦੀ ਹਕੀਕਤ

Ola Electric ਦੁਆਰਾ Qualified Institutional Placement (QIP) ਰਾਹੀਂ ₹780 ਕਰੋੜ ਦੀ ਸਫਲਤਾਪੂਰਵਕ ਫੰਡਿੰਗ, ਆਮ ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਸੋਚ ਅਤੇ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ (Institutional Investors) ਦੇ ਸਮਰਥਨ ਵਿਚਕਾਰ ਇੱਕ ਵੱਡਾ ਫਰਕ ਦਿਖਾਉਂਦੀ ਹੈ। ਜਿੱਥੇ 56% ਓਵਰਸਬਸਕ੍ਰਿਪਸ਼ਨ (Oversubscription) ਮਜ਼ਬੂਤ ਸੰਸਥਾਗਤ ਰੁਚੀ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ, ਉੱਥੇ ਇਸ ਨਾਲ ਮੌਜੂਦਾ ਸ਼ੇਅਰਧਾਰਕਾਂ (Shareholders) ਲਈ ਇਕੁਇਟੀ (Equity) ਦਾ ਹੋਰ ਪਤਨ ਹੋਵੇਗਾ। ਨਿਵੇਸ਼ਕ ਇਸ ਕਦਮ ਨੂੰ ਤੁਰੰਤ ਮੁਨਾਫੇ (Profitability) ਦੀ ਬਜਾਏ ਕੰਪਨੀ ਦੇ ਖਰਚੀਲੇ ਸਰਵਿਸ ਨੈੱਟਵਰਕ ਦੇ ਵਿਸਥਾਰ ਦੇ ਆਧਾਰ 'ਤੇ ਦੇਖ ਰਹੇ ਹਨ, ਜਿਸ 'ਤੇ ਲਾਗਤ ਦਾ ਦਬਾਅ ਬਣਿਆ ਹੋਇਆ ਹੈ। ਇਲੈਕਟ੍ਰਿਕ ਟੂ-ਵ੍ਹੀਲਰ ਬਾਜ਼ਾਰ ਵਿੱਚ ਆਪਣੀ ਲੀਡ ਬਣਾਈ ਰੱਖਣ ਲਈ ਇਹ ਪੈਸਾ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ, ਕਿਉਂਕਿ ਰਵਾਇਤੀ OEMs (Original Equipment Manufacturers) ਵੀ ਬੈਟਰੀ-ਪਾਵਰਡ ਵਾਹਨਾਂ ਵੱਲ ਆ ਰਹੇ ਹਨ ਅਤੇ ਮੁਕਾਬਲਾ ਵਧ ਰਿਹਾ ਹੈ।

Maruti Suzuki ਦਾ ਇਥੇਨੌਲ ਵੱਲ ਮੋੜਾ

Maruti Suzuki ਦੁਆਰਾ Flex-Fuel Wagon R ਪੇਸ਼ ਕਰਨਾ, ਅੰਦਰੂਨੀ ਕੰਬਸ਼ਨ ਇੰਜਣਾਂ (Internal Combustion Engines) ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਛੱਡਣ ਦੀ ਬਜਾਏ ਇੱਕ ਰਣਨੀਤਕ ਹੇਜ (Strategic Hedge) ਹੈ। E20 ਤੋਂ E100 ਬਲੈਂਡ (Blend) 'ਤੇ ਚੱਲਣ ਦੀ ਸਮਰੱਥਾ ਨਾਲ, ਕੰਪਨੀ ਸਰਕਾਰ ਦੁਆਰਾ ਪ੍ਰੇਰਿਤ ਬਾਇਓਫਿਊਲ (Biofuel) ਆਦੇਸ਼ਾਂ (Mandates) ਦਾ ਲਾਭ ਲੈਣ ਲਈ ਤਿਆਰ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸਨੂੰ ਵੱਡੇ ਪੱਧਰ 'ਤੇ ਅਪਣਾਉਣ ਦੇ ਰਾਹ ਵਿੱਚ ਕਈ ਮੁਸ਼ਕਲਾਂ ਹਨ, ਖਾਸ ਕਰਕੇ ਦੇਸ਼ ਭਰ ਵਿੱਚ ਇਥੇਨੌਲ ਡਿਸਪੈਂਸਿੰਗ (Ethanol Dispensing) ਦੇ ਬੁਨਿਆਦੀ ਢਾਂਚੇ (Infrastructure) ਦੀ ਮੌਜੂਦਾ ਕਮੀ। ਇਹ ਕਦਮ ਲੰਬੇ ਸਮੇਂ ਦੇ ਕਾਰਬਨ ਘਟਾਉਣ ਦੇ ਟੀਚਿਆਂ (Carbon Reduction Targets) ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ, ਪਰ ਨੇੜਲੇ ਸਮੇਂ ਵਿੱਚ ਮੁਨਾਫਾ ਅਜੇ ਵੀ ਰਵਾਇਤੀ ਪੈਟਰੋਲ ਇੰਜਣਾਂ ਦੀ ਲਾਗਤ ਢਾਂਚੇ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ, ਜੋ ਕਿ ਐਂਟਰੀ-ਲੈਵਲ ਸੈਗਮੈਂਟ (Entry-level Segment) ਵਿੱਚ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਡਿਸਕਾਊਂਟਿੰਗ (Competitive Discounting) ਤੋਂ ਕੋਈ ਰਾਹਤ ਨਹੀਂ ਦਿੰਦਾ।

ਉਦਯੋਗਿਕ ਵਿਸਥਾਰ ਅਤੇ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦਾ ਏਕੀਕਰਨ

ਖਪਤਕਾਰ ਵਾਹਨਾਂ (Consumer Vehicles) ਤੋਂ ਪਰ੍ਹੇ, ਉਦਯੋਗਿਕ ਖੇਤਰ ਸਮਰੱਥਾ ਵਧਾਉਣ ਵੱਲ ਵਧ ਰਿਹਾ ਹੈ। CG Power ਦੁਆਰਾ ਨਾਸਿਕ ਵਿੱਚ ਆਪਣੀ S3 Unit-II ਫੈਸਿਲਿਟੀ (Facility) ਨੂੰ ਚਾਲੂ ਕਰਨਾ, ਹਾਈ-ਵੋਲਟੇਜ ਪਾਵਰ ਟ੍ਰਾਂਸਮਿਸ਼ਨ (High-Voltage Power Transmission) ਦੀ ਵੱਧ ਰਹੀ ਮੰਗ ਦਾ ਇੱਕ ਸੋਚਿਆ-ਸਮਝਿਆ ਦਾਅ ਹੈ, ਜੋ ਕਿ ਨਵਿਆਉਣਯੋਗ ਊਰਜਾ (Renewable Energy) ਨੂੰ ਰਾਸ਼ਟਰੀ ਗਰਿੱਡ (National Grid) ਨਾਲ ਜੋੜਨ ਲਈ ਜ਼ਰੂਰੀ ਹੈ। ਇਸ 80% ਸਮਰੱਥਾ ਵਾਧੇ ਨਾਲ ਇਹ ਕੰਪਨੀ ਸਰਕਾਰ ਦੁਆਰਾ ਸਮਰਥਿਤ ਟ੍ਰਾਂਸਮਿਸ਼ਨ ਪ੍ਰੋਜੈਕਟਾਂ (Transmission Projects) ਦਾ ਲਾਭ ਲੈਣ ਲਈ ਚੰਗੀ ਸਥਿਤੀ ਵਿੱਚ ਹੈ। ਇਸ ਦੇ ਨਾਲ ਹੀ, Inox Green Energy ਦੁਆਰਾ Vena Energy ਦੇ 6 GW ਪੋਰਟਫੋਲੀਓ (Portfolio) ਦੀ ₹6,000 ਕਰੋੜ ਦੀ ਖਰੀਦ, ਇੱਕ ਵੱਡੀ ਏਕੀਕਰਨ (Consolidation) ਦੀ ਕੋਸ਼ਿਸ਼ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ। ਇਹ ਲੈਣ-ਦੇਣ (Transaction) ਕਰਜ਼ੇ-ਅਧਾਰਤ (Debt-funded) ਖਰੀਦ ਦੇ ਵੱਡੇ ਆਕਾਰ ਕਾਰਨ ਨੇੜਲੇ ਸਮੇਂ ਦੇ ਬੈਲੰਸ ਸ਼ੀਟ (Balance Sheet) 'ਤੇ ਭਾਰ ਪਾ ਸਕਦਾ ਹੈ, ਪਰ ਇਹ ਬੁਨਿਆਦੀ ਤੌਰ 'ਤੇ ਕੰਪਨੀ ਦੀ ਕਾਰਜਸ਼ੀਲ ਸਮਰੱਥਾ (Operational Capacity) ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ ਤਾਂ ਜੋ ਵੱਡੇ ਸੁਤੰਤਰ ਪਾਵਰ ਉਤਪਾਦਕਾਂ (Independent Power Producers) ਨਾਲ ਮੁਕਾਬਲਾ ਕੀਤਾ ਜਾ ਸਕੇ।

ਬੇਅਰ ਕੇਸ: ਢਾਂਚਾਗਤ ਅਤੇ ਮੈਕਰੋ ਹੈੱਡਵਿੰਡਜ਼ (Structural and Macro Headwinds)

ਇਨ੍ਹਾਂ ਵਿਕਾਸਾਂ ਦੇ ਬਾਵਜੂਦ, ਪ੍ਰਣਾਲੀਗਤ ਜੋਖਮ (Systemic Risks) ਬਣੇ ਹੋਏ ਹਨ। ਆਟੋਮੋਟਿਵ ਸੈਕਟਰ (Automotive Sector) ਨੂੰ ਲਗਾਤਾਰ ਮਾਰਜਿਨ ਕੰਪ੍ਰੈਸ਼ਨ (Margin Compression) ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ ਕਿਉਂਕਿ ਕੱਚੇ ਮਾਲ ਦੀਆਂ ਕੀਮਤਾਂ (Raw Material Costs) ਅਸਥਿਰ (Volatile) ਹਨ ਅਤੇ ਐਂਟਰੀ-ਲੈਵਲ ਦੀ ਮੰਗ (Entry-level Demand) ਸੁਸਤ ਹੈ। ਏਰੋਸਪੇਸ ਜੇਵੀ (Aerospace JV) ਦੇ ਸੰਬੰਧ ਵਿੱਚ, TVS Supply Chain Solutions ਇੱਕ ਬਹੁਤ ਜ਼ਿਆਦਾ ਪੂੰਜੀ-ਸੰਘਣੀ (Capital-intensive), ਉੱਚ-ਬੈਰੀਅਰ ਵਾਲੇ ਸੈਕਟਰ ਵਿੱਚ ਦਾਖਲ ਹੋ ਰਿਹਾ ਹੈ ਜਿੱਥੇ ਗਲੋਬਲ ਪ੍ਰਤੀਯੋਗੀ (Global Incumbents) ਕੀਮਤ ਸ਼ਕਤੀ (Pricing Power) ਰੱਖਦੇ ਹਨ; ਸਿਰਫ €2 ਮਿਲੀਅਨ ਦਾ ਸ਼ੁਰੂਆਤੀ ਨਿਵੇਸ਼ (Initial Investment) ਇੱਕ ਏਕੀਕ੍ਰਿਤ ਆਧਾਰ (Consolidated Basis) 'ਤੇ ਕੋਈ ਵੱਡਾ ਫਰਕ ਲਿਆਉਣ ਲਈ ਨਾਕਾਫੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਰੈਗੂਲੇਟਰੀ ਨਿਰਭਰਤਾ (Regulatory Reliance) ਇੱਕ ਆਮ ਧਾਗਾ ਬਣੀ ਹੋਈ ਹੈ - ਭਾਵੇਂ ਉਹ ਇਥੇਨੌਲ ਆਦੇਸ਼ਾਂ ਰਾਹੀਂ ਹੋਵੇ ਜਾਂ ਨਵਿਆਉਣਯੋਗ ਊਰਜਾ ਪ੍ਰੋਤਸਾਹਨਾਂ (Renewable Energy Incentives) ਰਾਹੀਂ - ਜੋ ਕਿ ਪਾਲਿਸੀ ਜੋਖਮ (Policy Risk) ਪੈਦਾ ਕਰਦਾ ਹੈ ਅਤੇ ਇਨ੍ਹਾਂ ਪੂੰਜੀ ਖਰਚਿਆਂ (Capital Expenditures) ਨੂੰ ਪਟੜੀ ਤੋਂ ਉਤਾਰ ਸਕਦਾ ਹੈ ਜੇਕਰ ਸਰਕਾਰ ਆਉਣ ਵਾਲੇ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਆਪਣੀ ਵਿੱਤੀ ਤਰਜੀਹਾਂ (Fiscal Priorities) ਜਾਂ ਸਬਸਿਡੀ ਢਾਂਚੇ (Subsidy Structures) ਨੂੰ ਬਦਲਦੀ ਹੈ।