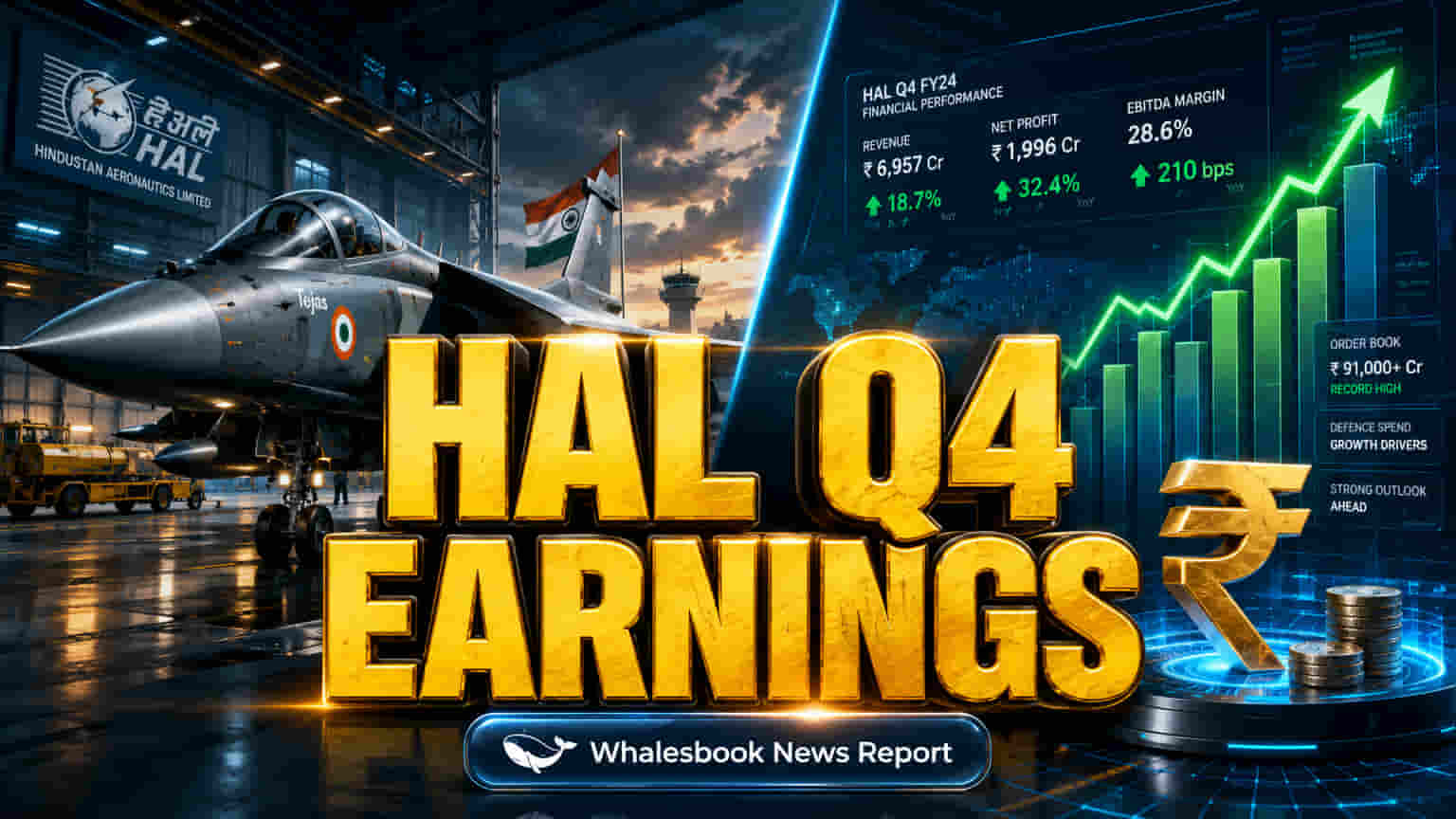

Q3 ਵਿੱਚ ਕੰਪਨੀ ਨੇ ਕਮਾਈ ਦਾ ਦਿਖਾਇਆ ਦਮ:

Hindustan Aeronautics Ltd. (HAL) ਨੇ Q3FY26 ਲਈ ਆਪਣੇ ਨਤੀਜੇ ਜਾਰੀ ਕੀਤੇ ਹਨ, ਜਿਸ ਵਿੱਚ ਕੰਪਨੀ ਨੇ ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ ਆਮਦਨ (Income) ਵਿੱਚ 13.5% ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਹੈ, ਜੋ ਕਿ ₹8,612.60 ਕਰੋੜ ਰਹੀ। ਇਸੇ ਤਰ੍ਹਾਂ, ਨੈੱਟ ਪ੍ਰੋਫਿਟ (Net Profit) ਵਿੱਚ 30% ਦਾ ਜ਼ਬਰਦਸਤ ਉਛਾਲ ਆਇਆ ਹੈ, ਜੋ ₹1,866.66 ਕਰੋੜ ਪਹੁੰਚ ਗਿਆ ਹੈ।

ਭਵਿੱਖ ਲਈ ਮਜ਼ਬੂਤ ਆਰਡਰ ਬੁੱਕ:

HAL ਦੀ ਆਉਣ ਵਾਲੀ ਆਮਦਨ ਨੂੰ ਮਜ਼ਬੂਤੀ ਦੇਣ ਲਈ ਇਸ ਕੋਲ ਲਗਭਗ ₹1.84 ਲੱਖ ਕਰੋੜ ਦੀ ਇੱਕ ਵਿਸ਼ਾਲ ਆਰਡਰ ਬੁੱਕ (Order Book) ਹੈ। ਇਹ ਬੈਕਲੌਗ ਕੰਪਨੀ ਦੇ ਭਵਿੱਖੀ ਕਾਰੋਬਾਰ ਬਾਰੇ ਸਪੱਸ਼ਟਤਾ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਵੈਲਿਊਏਸ਼ਨ 'ਤੇ ਸਵਾਲ:

ਪਰ, ਕੰਪਨੀ ਦੇ ਸ਼ੇਅਰਾਂ ਦੀ ਮਾਰਕੀਟ ਵੈਲਿਊਏਸ਼ਨ (Market Valuation) 'ਤੇ ਸਵਾਲ ਖੜ੍ਹੇ ਹੋ ਰਹੇ ਹਨ। HAL ਦਾ ਮੌਜੂਦਾ ਪ੍ਰਾਈਸ-ਟੂ-ਅਰਨਿੰਗ (P/E) ਰੇਸ਼ੋ ਲਗਭਗ 35 ਤੋਂ 47 ਦੇ ਵਿਚਕਾਰ ਹੈ, ਜੋ ਕਿ ਇਸਦੇ 10 ਸਾਲਾਂ ਦੇ ਔਸਤ P/E (ਲਗਭਗ 15.58) ਨਾਲੋਂ ਬਹੁਤ ਜ਼ਿਆਦਾ ਹੈ। ਇਹ ਉੱਚ ਮੁੱਲ-ਨਿਰਧਾਰਨ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕਾਂ ਦੀਆਂ ਉੱਚ ਉਮੀਦਾਂ ਪਹਿਲਾਂ ਹੀ ਸ਼ੇਅਰ ਦੀ ਕੀਮਤ ਵਿੱਚ ਸ਼ਾਮਲ ਹੋ ਚੁੱਕੀਆਂ ਹਨ।

ਸਰਕਾਰ ਦਾ ਸਮਰਥਨ ਅਤੇ ਰੱਖਿਆ ਖੇਤਰ:

ਭਾਰਤੀ ਰੱਖਿਆ ਖੇਤਰ ਨੂੰ ਸਰਕਾਰ ਦਾ ਪੂਰਾ ਸਮਰਥਨ ਮਿਲ ਰਿਹਾ ਹੈ। ਕੇਂਦਰੀ ਬਜਟ 2026-27 ਵਿੱਚ ਰੱਖਿਆ ਲਈ ₹6 ਲੱਖ ਕਰੋੜ ਦਾ ਬਜਟ ਰੱਖਿਆ ਗਿਆ ਹੈ, ਜੋ ਕਿ 9.5% ਦਾ ਵਾਧਾ ਹੈ। 'ਆਤਮਨਿਰਭਰ ਭਾਰਤ' ਵਰਗੀਆਂ ਯੋਜਨਾਵਾਂ ਵੀ HAL ਦੀ ਰਣਨੀਤਕ ਸਥਿਤੀ ਨੂੰ ਮਜ਼ਬੂਤ ਕਰਦੀਆਂ ਹਨ।

ਅਤੀਤ ਦਾ ਪ੍ਰਦਰਸ਼ਨ ਅਤੇ ਜੋਖਮ:

ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ, HAL ਦੇ Q4 ਨਤੀਜਿਆਂ ਨੇ ਸ਼ੇਅਰ ਦੀ ਕੀਮਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕੀਤਾ ਹੈ। ਉਦਾਹਰਨ ਲਈ, Q4FY25 ਵਿੱਚ ਸ਼ੇਅਰਾਂ ਵਿੱਚ ਲਗਭਗ 3% ਦਾ ਵਾਧਾ ਦੇਖਿਆ ਗਿਆ ਸੀ, ਭਾਵੇਂ ਕਿ ਪ੍ਰੋਫਿਟ ਘਟਿਆ ਸੀ। ਇਸ ਦੇ ਉਲਟ, Q4FY24 ਵਿੱਚ 52.18% ਦੇ ਪ੍ਰੋਫਿਟ ਵਾਧੇ ਤੋਂ ਬਾਅਦ ਸ਼ੇਅਰ 9% ਵਧਿਆ ਸੀ।

ਆਪਣੀ ਮਜ਼ਬੂਤ ਆਰਡਰ ਬੁੱਕ ਅਤੇ 'ਮਹਾਰਤਨ' ਦਰਜੇ ਦੇ ਬਾਵਜੂਦ, HAL ਨੂੰ ਕੁਝ ਜੋਖਮਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਸਰਕਾਰੀ ਠੇਕਿਆਂ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰਤਾ ਕਾਰਨ ਖਰੀਦ ਪ੍ਰਵਾਨਗੀ ਵਿੱਚ ਦੇਰੀ, ਰੱਖਿਆ ਖਰਚਿਆਂ ਵਿੱਚ ਬਦਲਾਅ, ਜਾਂ ਬਜਟ ਵਿੱਚ ਕਟੌਤੀ ਵਰਗੇ ਕਾਰਕ ਇਸਦੇ ਕਾਰੋਬਾਰ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੇ ਹਨ। ਜੇਕਰ Q4FY26 ਦੇ ਨਤੀਜੇ ਉਮੀਦਾਂ ਤੋਂ ਘੱਟ ਰਹੇ, ਤਾਂ ਸ਼ੇਅਰ 'ਤੇ ਦਬਾਅ ਪੈ ਸਕਦਾ ਹੈ।

ਨਤੀਜਿਆਂ 'ਤੇ ਸਾਰਿਆਂ ਦੀ ਨਜ਼ਰ:

ਮੌਜੂਦਾ ਉੱਚ ਵੈਲਿਊਏਸ਼ਨ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਬਾਜ਼ਾਰ ਦਾ ਉਤਸ਼ਾਹ ਪਹਿਲਾਂ ਹੀ ਸ਼ੇਅਰ ਵਿੱਚ ਸ਼ਾਮਲ ਹੈ, ਜਿਸ ਨਾਲ ਨਿਰਾਸ਼ਾ ਲਈ ਬਹੁਤ ਘੱਟ ਗੁੰਜਾਇਸ਼ ਬਚੀ ਹੈ। 15 ਮਈ ਨੂੰ ਹੋਣ ਵਾਲੀ ਕਮਾਈ ਕਾਲ (Earnings Call) HAL ਪ੍ਰਬੰਧਨ ਲਈ ਭਵਿੱਖੀ ਵਿਕਾਸ ਅਤੇ ਨਿਵੇਸ਼ਕਾਂ ਦੀਆਂ ਚਿੰਤਾਵਾਂ ਨੂੰ ਦੂਰ ਕਰਨ ਲਈ ਅਹਿਮ ਹੋਵੇਗੀ।