S&P ग्लोबल रेटिंग्सने Adani Ports and Special Economic Zone (APSEZ) चे क्रेडिट रेटिंग 'BBB-' वरून 'BBB' पर्यंत वाढवले आहे. कंपनीच्या मजबूत कॅश फ्लो आणि सुधारलेल्या डेट लेव्हल्समुळे हा निर्णय घेण्यात आला आहे. यामुळे कंपनीच्या 2030 पर्यंत 1 अब्ज मेट्रिक टन पोर्ट क्षमता वाढवण्याच्या योजनेला बळ मिळेल.

काय घडले?

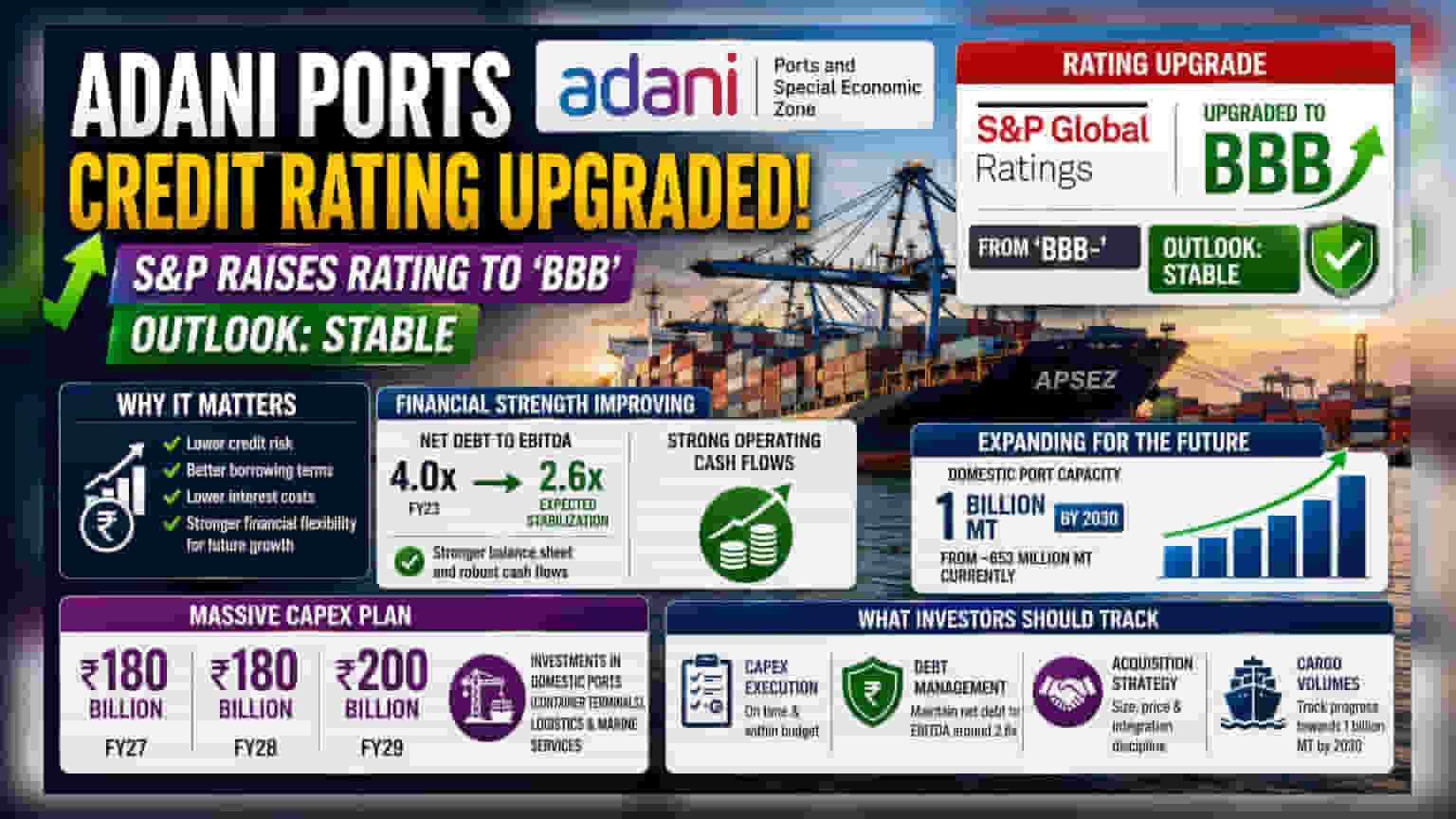

S&P ग्लोबल रेटिंग्सने Adani Ports and Special Economic Zone Ltd. (APSEZ) चे लाँग-टर्म इश्यूअर क्रेडिट रेटिंग (long-term issuer credit rating) पूर्वीच्या 'BBB-' वरून सुधारून 'BBB' केले आहे. रेटिंग एजन्सीने कंपनीसाठी स्टेबल आऊटलुक (stable outlook) देखील जाहीर केला आहे. 25 जून 2026 रोजी जाहीर करण्यात आलेली ही वाढ, पोर्ट ऑपरेटरच्या सुधारलेल्या आर्थिक आरोग्याचे द्योतक आहे. कंपनीचा ऑपरेटिंग कॅश फ्लो (operating cash flows) मजबूत झाला असून बॅलन्स शीट (balance sheet) अधिक सक्षम झाली आहे.

गुंतवणूकदारांसाठी हे का महत्त्वाचे?

एका जागतिक रेटिंग एजन्सीकडून क्रेडिट रेटिंगमध्ये वाढ होणे सामान्यतः क्रेडिट रिस्क कमी झाल्याचे दर्शवते. यामुळे कंपनीला भविष्यात कर्ज घेताना चांगले व्याजदर मिळण्याची शक्यता आहे. APSEZ साठी, ही सुधारणा एका अत्यंत महत्त्वाच्या वेळी आली आहे, कारण कंपनी मोठ्या भांडवली खर्चाच्या (capital expenditure) कार्यक्रमावर काम करत आहे. कंपनी 2030 पर्यंत देशांतर्गत पोर्ट क्षमता 1 अब्ज मेट्रिक टन पर्यंत वाढवण्यासाठी सक्रियपणे काम करत आहे, जी सध्याच्या सुमारे 653 दशलक्ष मेट्रिक टन क्षमतेपेक्षा लक्षणीय वाढ आहे.

आर्थिक आणि विस्तार योजना

कंपनीच्या लेव्हरेज रेशिओंमध्ये (leverage ratios) झालेल्या लक्षणीय सुधारणेमुळे रेटिंग वाढले आहे. S&P च्या अंदाजानुसार, APSEZ चे नेट डेट-टू-EBITDA (net debt-to-EBITDA) गुणोत्तर 2.6x च्या आसपास स्थिर राहण्याची अपेक्षा आहे, जे आर्थिक वर्ष 2023 मधील 4.0x च्या तुलनेत मोठी सुधारणा आहे. डेटचे व्यवस्थापन करण्याच्या या शिस्तबद्ध दृष्टिकोनमुळे कंपनीला आपल्या नियोजित विस्तारासाठी अधिक आर्थिक लवचिकता मिळेल.

APSEZ ने महत्त्वपूर्ण गुंतवणूक योजना आखल्या आहेत. आर्थिक वर्ष 2027 आणि 2028 साठी भांडवली खर्चात वार्षिक सुमारे ₹180 अब्ज वाढ अपेक्षित आहे, तर 2029 मध्ये तो ₹200 अब्ज पर्यंत वाढू शकतो. या भांडवलाचा मोठा भाग देशांतर्गत पोर्ट विस्तार, विशेषतः कंटेनर टर्मिनल, तसेच लॉजिस्टिक्स आणि मरीन सेवांसाठी वापरला जाईल. या गुंतवणुकीचा उद्देश आगामी वर्षांमध्ये व्हॉल्यूम वाढवणे आणि कमाईची गुणवत्ता टिकवून ठेवणे हा आहे.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

क्रेडिट रेटिंगमधील ही वाढ एक सकारात्मक संकेत असली तरी, कंपनी आपल्या उच्च-वाढीच्या टप्प्यात असताना गुंतवणूकदारांनी काही घटकांवर लक्ष ठेवणे आवश्यक आहे:

- कॅपेक्स अंमलबजावणी (Capex Execution): 2029 पर्यंत मोठ्या खर्चाचे नियोजन पाहता, प्रकल्पांची वेळेवर आणि बजेटमध्ये अंमलबजावणी करण्याची कंपनीची क्षमता दीर्घकालीन परताव्यासाठी महत्त्वाची ठरेल.

- कर्ज व्यवस्थापन (Debt Management): जरी सध्या डेटची पातळी कमी होत असली तरी, मोठ्या गुंतवणुकीच्या काळात नेट डेट-टू-EBITDA गुणोत्तर सुमारे 2.6x वर टिकवून ठेवणे या क्रेडिट रेटिंगसाठी आवश्यक असेल.

- अधिग्रहण धोरण (Acquisition Strategy): कंपनीने आपल्या वाढीच्या उद्दिष्टांसाठी अधिग्रहणे सुरू ठेवण्याची शक्यता वर्तवली आहे. कोणत्याही नवीन मालमत्तेचा आकार, किंमत आणि एकत्रीकरण भविष्यातील कॅश फ्लो आणि कमाईच्या गुणवत्तेवर परिणाम करेल.

- कार्गो व्हॉल्यूम (Cargo Volumes): 2030 पर्यंत 1 अब्ज मेट्रिक टन चे लक्ष्य गाठणे यशासाठी महत्त्वाचे आहे. तिमाही आधारावर व्हॉल्यूम आणि नवीन सुविधांच्या वापराचे निरीक्षण केल्यास या विस्तारांच्या यशाचे मूल्यांकन करण्यास मदत होईल.

एकंदरीत, बाजारात या वाढीकडे कंपनीच्या आक्रमक पायाभूत सुविधा विकासाला शिस्तबद्ध आर्थिक प्रोफाइलसह संतुलित करण्याच्या क्षमतेची पोचपावती म्हणून पाहिले जाईल.