तात्पुरता दिलासा, कायमस्वरूपी चिंता

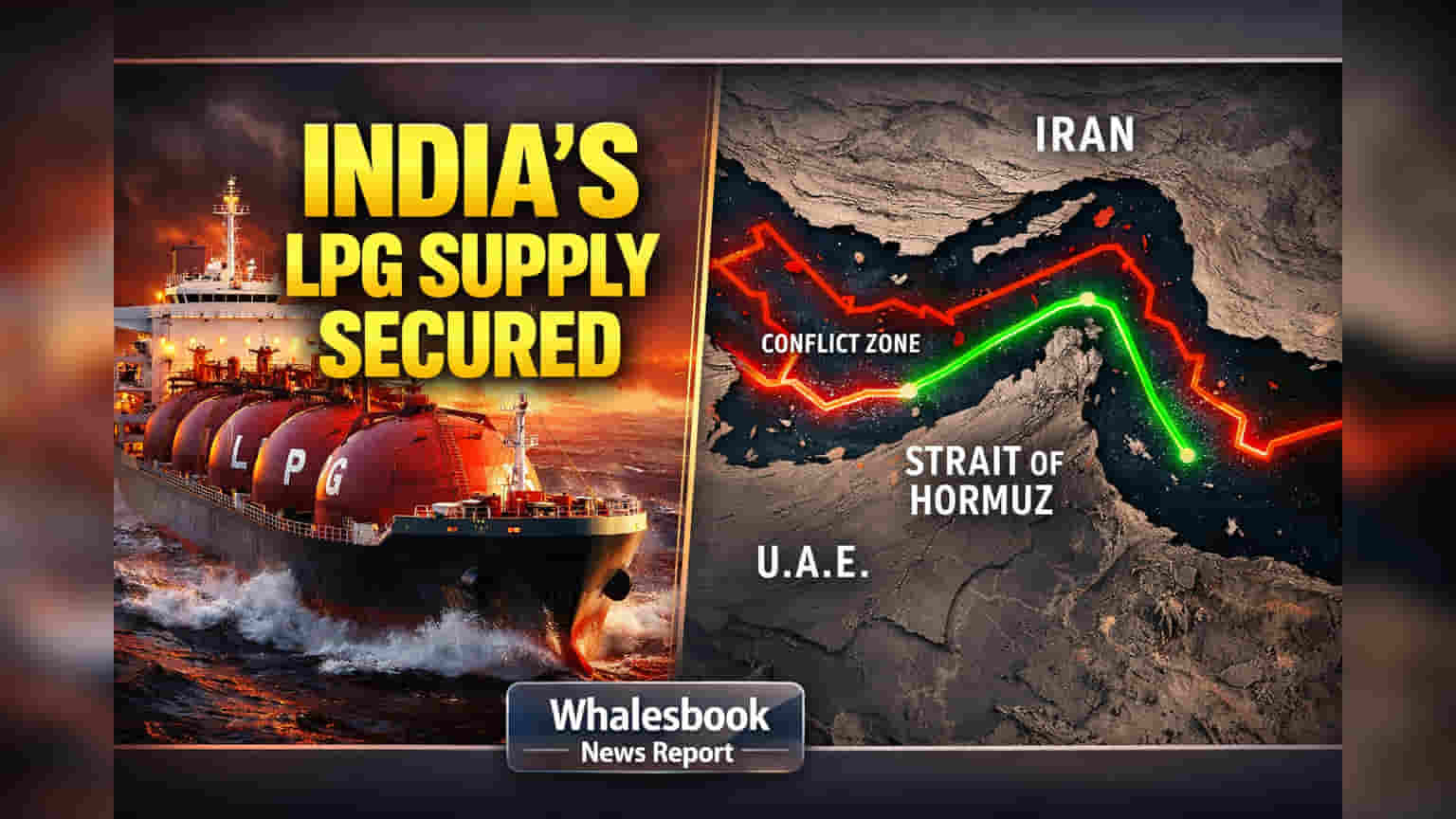

हॉरमुझ सामुद्रधुनीतून (Strait of Hormuz) दोन भारतीय LPG टँकर 'पाईन गॅस' (Pine Gas) आणि 'जग वसंत' (Jag Vasant) यांनी नुकतेच केलेले सुरक्षित मार्गक्रमण तात्पुरते दिलासादायक असले तरी, वाढत्या भू-राजकीय तणावामुळे भारताच्या ऊर्जा आयात धोरणांतील त्रुटी पुन्हा एकदा समोर आल्या आहेत. या असुरक्षित मार्गामुळे देशाच्या अर्थव्यवस्थेवर मोठा भार पडत आहे.

वाढता खर्च आणि तणाव

या टँकरनी एका दिवसाच्या राष्ट्रीय गरजेइतका एलपीजी गॅस आणला असला तरी, सध्या जागतिक बाजारात कच्च्या तेलाच्या (Brent crude) किमती $110 प्रति बॅरलच्या पुढे गेल्या आहेत. पश्चिम आशियातील युद्धांमुळे (conflict in West Asia) हे घडले असून, यामुळे शिपिंग आणि विमा खर्चातही मोठी वाढ झाली आहे. या सर्व कारणांमुळे जहाजांच्या मार्गावर अतिरिक्त प्रीमियम (war-risk premiums) आकारला जात आहे, ज्यामुळे आयात खर्च वाढला आहे.

इराणची पडताळणी आणि वाढता भुर्दंड

इराण आता हॉरमुझ सामुद्रधुनीतून जाणाऱ्या जहाजांसाठी एक विशेष पडताळणी (vetting) आणि नोंदणी (registration) प्रक्रिया लागू करत आहे. भारताने इराणशी या संदर्भात चर्चा केली असून, जहाजांची मालकी आणि माल (cargo) याबद्दल सविस्तर माहिती इराणच्या इस्लामिक रिव्होल्युशनरी गार्ड कॉर्प्स (IRGC) ला देणे बंधनकारक असू शकते. काही अहवालानुसार, जहाजांना इराणच्या हद्दीतून जाण्यासाठी लाखो डॉलर्सची फी (fees) भरावी लागत असल्याचेही समोर येत आहे. यामुळे केवळ आर्थिक भारच नाही, तर जटिल राजकीय डावपेचही वाढले आहेत.

भारताचे एलपीजीवरील अवलंबित्त्व

भारताची ऊर्जा सुरक्षा मोठ्या प्रमाणात हॉरमुझ सामुद्रधुनीवरील (Strait of Hormuz) अवलंबित्वामुळे धोक्यात आहे. देशाच्या एकूण LPG आयातीपैकी सुमारे 80-85% गॅस याच मार्गाने येतो, जो मुख्यत्वे आखाती देशांमधून (Gulf) आयात केला जातो. कच्च्या तेलाच्या (crude oil) तुलनेत, भारताकडे एलपीजीचे (LPG) धोरणात्मक साठे (strategic reserves) नाहीत, ज्यामुळे पुरवठ्यात अडथळा आल्यास मोठी समस्या निर्माण होऊ शकते. देशांतर्गत एलपीजी उत्पादन (domestic LPG production) वाढवण्याचे आणि अर्जेंटिना व अमेरिकेसारख्या देशांमधून आयात सुरक्षित करण्याचे प्रयत्न सुरू असले तरी, ते आत्ताच्या एवढ्या मोठ्या अवलंबित्वावर पूर्णपणे मात करू शकतील का, हे पाहणे महत्त्वाचे ठरेल.

आशियातील ऊर्जा सुरक्षा धोरणे

आशियातील इतर देशही अशाच प्रकारच्या ऊर्जा आयातीच्या समस्येला तोंड देत आहेत आणि तेदेखील आपल्या पुरवठा साखळीत विविधता आणण्याचा प्रयत्न करत आहेत. चीन आपल्या देशांतर्गत उत्पादनावर भर देत पर्यायी स्रोतांचा शोध घेत आहे. जपान आणि दक्षिण कोरिया, जे सुमारे 90% तेल आयातीसाठी हॉरमुझवर अवलंबून आहेत, तेही या धोक्यांमुळे चिंतेत आहेत. अपारंपरिक ऊर्जा स्रोत (renewables) आणि अणुऊर्जा (nuclear power) यांसारखे पर्याय ते आजमावत आहेत.

बाजारातील ऐतिहासिक प्रतिक्रिया

भूतकाळातही हॉरमुझ सामुद्रधुनीतील (Strait of Hormuz) अस्थिरतेमुळे भारतीय ऊर्जा कंपन्यांच्या शेअर्समध्ये मोठी उलथापालथ झाली आहे. मार्च 2026 मध्ये, जेव्हा ब्रेंट क्रूड $120 च्या पुढे गेले होते, तेव्हा इंडियन ऑइल कॉर्पोरेशन (IOC), हिंदुस्तान पेट्रोलियम (HPCL) आणि भारत पेट्रोलियम (BPCL) यांसारख्या कंपन्यांच्या शेअर्समध्ये 6-7% ची घसरण झाली होती. पुरवठा खंडित होण्याची भीती आणि ओएमसी (OMCs) वरील वाढत्या खर्चाचा भार हे याचे मुख्य कारण होते.

भारताच्या ऊर्जा क्षेत्रासाठी प्रमुख धोके

- संरचनात्मक असुरक्षितता: हॉरमुझ सामुद्रधुनीवर (Strait of Hormuz) एवढ्या मोठ्या प्रमाणावर अवलंबून असल्याने, कोणत्याही लहानशा अडथळ्याचाही मोठा परिणाम होऊ शकतो. धोरणात्मक एलपीजी साठ्यांचा अभाव या समस्येला अधिक गंभीर बनवतो.

- आर्थिक ताण: तेलाच्या वाढत्या किमतींचा (high oil prices) भारतीय अर्थव्यवस्थेवर मोठा परिणाम होतो. तेलाच्या किमतीत प्रत्येक $10 ची वाढ झाल्यास भारताच्या वार्षिक आयात बिलात $13-14 अब्ज वाढू शकते, ज्यामुळे चालू खात्यातील तूट (current account deficit) वाढेल आणि रुपयावर (rupee) दबाव येईल. सरकारी तेल कंपन्या (state-owned oil marketing companies) आधीच घाऊक दर न वाढवता ते शोषून घेत आहेत, ज्यामुळे त्यांचे मोठे आर्थिक नुकसान होत आहे.

- स्पर्धात्मकता आणि पुरवठा साखळीतील कमतरता: कच्च्या तेलाच्या आयातीत विविधता असली तरी, एलपीजी पुरवठा साखळी (LPG supply chain) अजूनही एक मोठी कमतरता आहे. आयातीत अडथळे आल्यास औद्योगिक आणि घरगुती ग्राहकांना गॅस टंचाईचा (supply crunch) सामना करावा लागू शकतो. लांब मार्गाने (longer routes) जहाजे पाठवणे किंवा वाढलेला विमा खर्च यामुळे ऊर्जा आयातीचा एकूण खर्च वाढतो.

पुढील दिशा: धोके कायम, विविधीकरणात आव्हाने

सध्या राजनैतिक पातळीवर (diplomatic channels) चर्चा सुरू असल्या तरी, हॉरमुझ सामुद्रधुनीतील (Strait of Hormuz) भू-राजकीय धोका (geopolitical risk) कायम आहे. ऊर्जा स्रोत आणि मार्गांमध्ये विविधता आणणे ही एक दीर्घकालीन आणि गुंतागुंतीची प्रक्रिया आहे, ज्यामध्ये पायाभूत सुविधांची मर्यादा (infrastructure limits) आणि जागतिक मागणी यांसारख्या अनेक आव्हानांचा समावेश आहे. वाढलेला वॉर-रस्क प्रीमियम (war-risk premiums) आणि मालवाहतूक खर्च (freight costs) हे ऊर्जा आयातीसाठी कायमस्वरूपी खर्च बनू शकतात. त्यामुळे, ऊर्जा सुरक्षा धोरणांवर लक्ष केंद्रित करणे आणि बाजारात सततची अस्थिरता (volatility) राहण्याची शक्यता आहे.