धोरणात्मक सागरी विस्तार

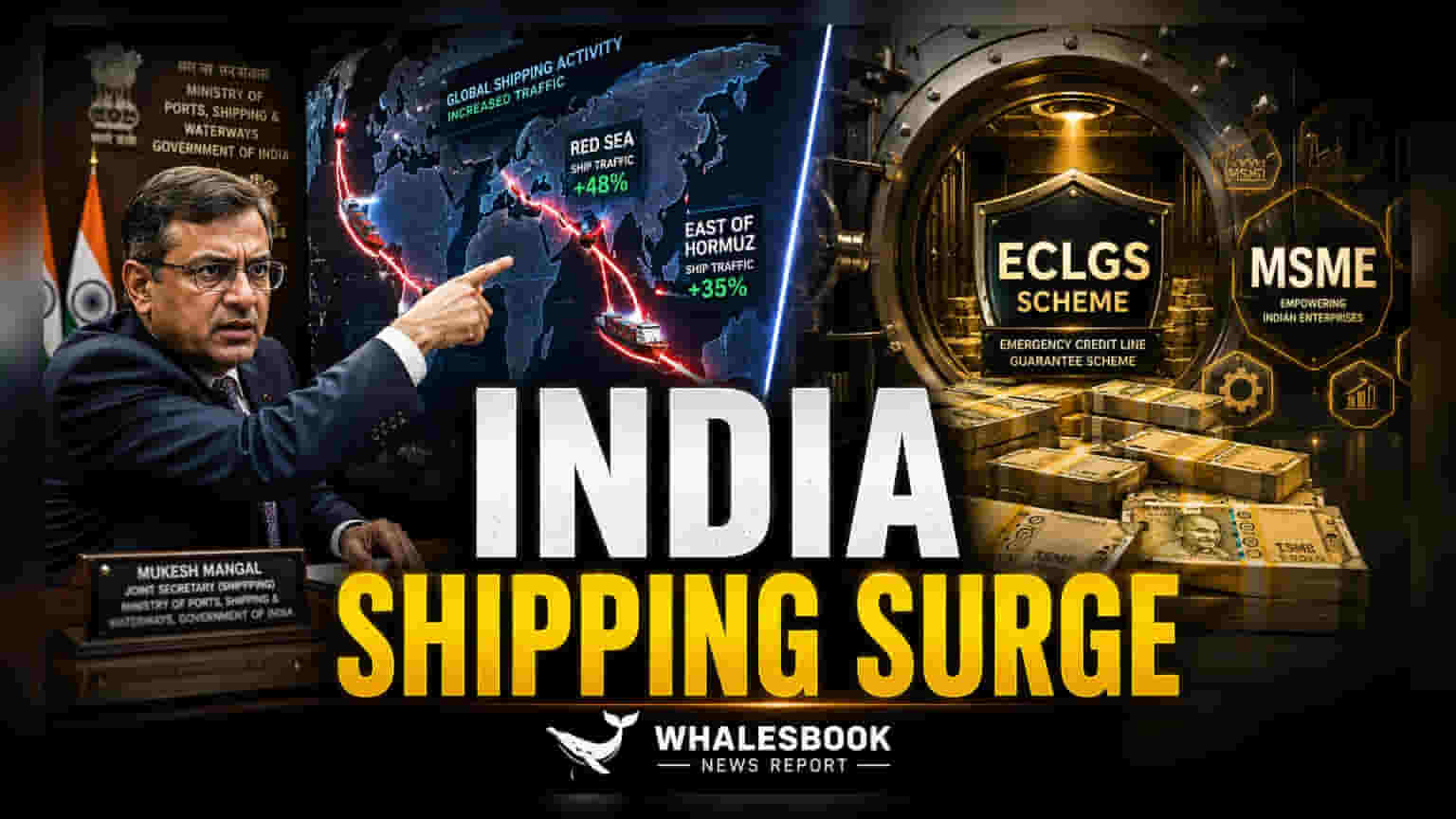

पश्चिम आशियातील सततच्या अस्थिरतेमुळे निर्माण झालेल्या लॉजिस्टिक अडथळ्यांना बायपास करण्यासाठी, लाल समुद्र आणि होर्मुझच्या पूर्वेकडील मार्गांवरून सागरी कनेक्टिव्हिटी वेगाने वाढवली जात आहे. फेब्रुवारीमध्ये महिन्याला 127 शिपिंग फेऱ्यांमधून मे महिन्यापर्यंत सुमारे 250 पर्यंत वाढ करून, बंदर, जहाज आणि जलमार्ग मंत्रालय (Ministry of Ports, Shipping and Waterways) खर्च-कार्यक्षमतेऐवजी व्यापाराची सातत्य राखण्याला प्राधान्य देत आहे. या वाढीव क्षमतेमुळे पुरवठा साखळी विस्कळीत होण्याचा धोका कमी होईल, जो पूर्वी सुएझ कालव्यातील तणावाच्या काळात विकसनशील देशांच्या निर्यातीसाठी हानिकारक ठरला होता.

सार्वभौम हमीचा आधार

'भारत मेरीटाईम इन्शुरन्स पूल' (Bharat Maritime Insurance Pool) आंतरराष्ट्रीय संरक्षण आणि नुकसानभरपाई (P&I) क्लबवरील अवलंबित्व कमी करत आहे. या क्लबनी युद्ध-जोखीम प्रीमियम (War-risk premiums) वाढवले आहेत. ₹12,980 कोटींच्या सार्वभौम हमीमुळे, हा पूल उच्च-तणाव असलेल्या सागरी मार्गांवर नेव्हिगेट करण्याचा धोका कमी करेल. सुरुवातीला 26 पॉलिसी जारी केल्या असल्या तरी, व्यावसायिक शिपिंग कंपन्यांना प्रमुख व्यापार मार्गांवरून पूर्णपणे माघार घेण्यापासून रोखण्यासाठी ही सुविधा तयार केली आहे. जहाज, यंत्रसामग्री आणि युद्धाशी संबंधित जोखमींसाठी स्थानिक कव्हरेज (Localized coverage) प्रदान करून, सरकार खासगी पुनर्विमा बाजारातील (Private reinsurance markets) अचानक होणारी अस्थिरता कमी करत आहे.

MSME क्रेडिटची समस्या आणि सरकारी मदत

या सागरी प्रयत्नांची परिणामकारकता निर्यात-केंद्रित MSME क्षेत्राच्या आर्थिक आरोग्यावर अवलंबून आहे, जे आपत्कालीन क्रेडिट लाइन गॅरंटी योजनेचे (Emergency Credit Line Guarantee Scheme) मुख्य लाभार्थी आहेत. ₹35,194 कोटी क्रेडिट मंजूर झाले असले तरी, ₹1.71 लाख कोटींपेक्षा जास्त अर्ज आल्यामुळे, केवळ भांडवली खर्चाऐवजी (Capital expenditure) गंभीर रोकड तरलतेची (Liquidity stress) समस्या दिसून येते. या क्रेडिट सुविधा भविष्यात नॉन-परफॉर्मिंग अॅसेट (NPA) बनणार नाहीत, याची खात्री करण्यावर प्रशासकीय लक्ष केंद्रित केले आहे. सरकार एकाच वेळी सागरी लॉजिस्टिक जोखमीची हमी देत आहे आणि जागतिक पुरवठा धक्क्यांना बळी पडणाऱ्या लहान कंपन्यांना वर्किंग कॅपिटल (Working capital) सबसिडी देत आहे.

संरचनात्मक धोके आणि आर्थिक स्थिरता

टीकाकारांचे म्हणणे आहे की, सार्वभौम-समर्थित विमा पूलवर जास्त अवलंबून राहिल्याने बाजारातील जोखीम मूल्यांकनावर (Market-based risk pricing) परिणाम होऊ शकतो. जर प्रादेशिक तणाव कायम राहिला, तर दाव्यांची (Claims) संभाव्य रक्कम नवीन विमा पूलच्या भांडवली राखीव रकमेपेक्षा जास्त असू शकते, ज्यामुळे बजेटमध्ये आणखी वाढ करावी लागेल. तसेच, MSME उत्पादनाला टिकवून ठेवण्यासाठी सरकारी क्रेडिट योजनांवर अवलंबून राहणे एक छुपी अवलंबित्व निर्माण करते. जर भू-राजकीय तणावामुळे जागतिक स्तरावर शिपिंग विमा प्रीमियम वाढले, तर भारतीय निर्यातदारांना मालवाहतूक खर्च आणि आयात महागाईतील (Import inflation) वाढ भरून काढण्यासाठी लॉजिस्टिक विमा समर्थन अपुरे वाटू शकते. या मॉडेलची दीर्घकालीन व्यवहार्यता देशांतर्गत उत्पादकांच्या क्षमतेवर अवलंबून आहे की ते सबसिडी कर्जावर अवलंबून न राहता बाह्य धक्के सहन करू शकतील.