टिकाऊ मार्जिनकडे वाटचाल

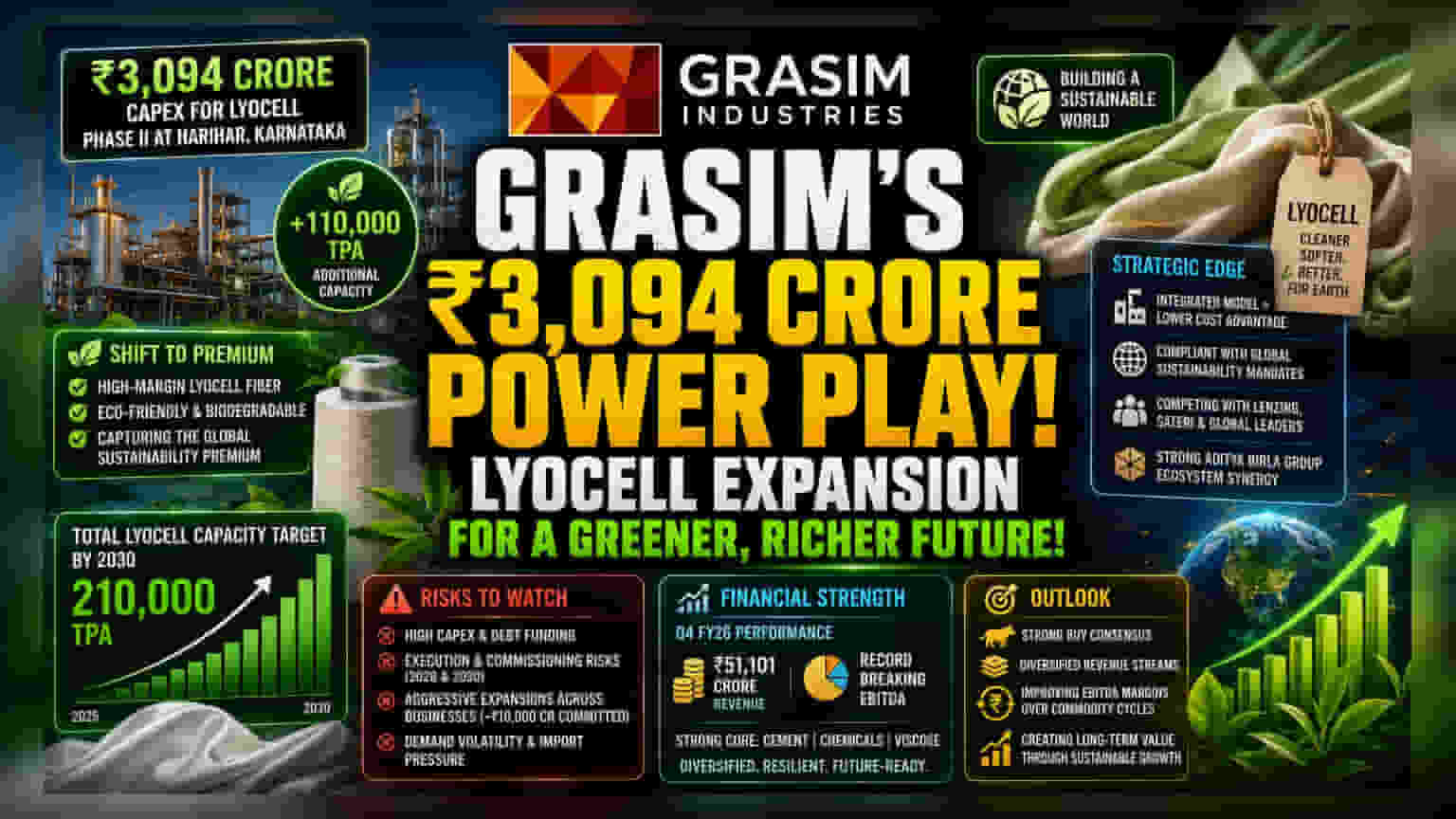

Grasim Industries त्यांच्या टेक्सटाईल विभागाला प्रीमियम बनवण्यावर मोठा डाव खेळत आहे. कर्नाटकातील हरिहर येथे Lyocell उत्पादनाच्या दुसऱ्या टप्प्यासाठी ₹3,094 कोटी भांडवली खर्चाला (Capex) हिरवा कंदील दाखवून, कंपनी उच्च-उत्पादक, कमोडिटी-संवेदनशील व्हिस्कोसऐवजी जास्त मार्जिन असलेल्या, पर्यावरणपूरक कापड सामग्रीकडे वळण्याचा संकेत देत आहे. बायोडिग्रेडेबल, क्लोज्ड-लूप फायबर्सची वाढती जागतिक मागणी लक्षात घेता, ही क्षमता वाढ (110,000 टन प्रति वर्ष) कंपनीला 'ग्रीन प्रीमियम' मिळवून देईल, ज्यावर सध्या Lenzing AG सारख्या आंतरराष्ट्रीय कंपन्यांचे वर्चस्व आहे.

धोरणात्मक स्पर्धात्मक स्थिती

स्टँडर्ड व्हिस्कोस स्टेबल फायबर (VSF) उत्पादनाप्रमाणे, जे कच्च्या मालाच्या अस्थिरतेमुळे असुरक्षित राहते, Lyocell उत्पादन युरोपियन आणि अमेरिकन टिकाऊपणाच्या नियमांशी सुसंगत आहे. कंपनीचे एकत्रित व्यवसाय मॉडेल एक अद्वितीय स्थान निर्माण करते; त्यांच्या सध्याच्या केमिकल आणि पल्प मॅन्युफॅक्चरिंग इन्फ्रास्ट्रक्चरचा फायदा घेऊन, Grasim प्रीमियम उत्पादनाची वाढ करताना इनपुट खर्च नियंत्रणात ठेवत आहे. Sateri आणि Lenzing सारख्या स्पर्धकांनी या सेगमेंटमध्ये बरेच दिवस आघाडी घेतली आहे, परंतु 2030 पर्यंत एकूण 210,000 टन क्षमतेसह Grasim चा प्रवेश प्रादेशिक पुरवठा साखळीत मोठे बदल घडवण्याचे उद्दिष्ट ठेवतो. हा विस्तार आदित्य बिर्ला ग्रुपच्या पोर्टफोलिओला देखील पूरक आहे, ज्याने अलीकडे FY26 मध्ये बिल्डिंग मटेरिअल आणि केमिकल सेगमेंटमध्ये रेकॉर्ड-ब्रेकिंग EBITDA कामगिरी केली आहे.

संभाव्य धोके

या वाढीच्या कथेत काही संरचनात्मक अडचणी आहेत. अनेक वर्षांमध्ये पसरलेला हा प्रकल्प 2028 आणि 2030 मध्ये सुरू होणार असून, गुंतवणुकीचा काही भाग कर्जाद्वारे निधी पुरवला जात असल्याने, कंपनीला अंमलबजावणीचा धोका (Execution Risks) आणि व्याजदराची संवेदनशीलता (Interest Rate Sensitivity) यांचा सामना करावा लागेल. शिवाय, Grasim सध्या विस्तार चक्रातून जात आहे, त्यांनी त्यांच्या 'Birla Opus' डेकोरेटिव्ह पेंट्स विभागासाठी अंदाजे ₹10,000 कोटी ची वचनबद्धता दिली आहे. गुंतवणूकदार बारकाईने पाहत आहेत की नवीन मार्केटमध्ये प्रवेश करणे आणि जुन्या फायबर अपग्रेड्समध्ये संतुलन साधणारी ही एकत्रित भांडवली वाटप धोरण (Capital Allocation Strategy) फ्री कॅश फ्लो (Free Cash Flow) कमी करेल का. याव्यतिरिक्त, वस्त्रोद्योग क्षेत्राला शेजारील देशांकडून डंपिंग (Dumping) आणि मागणीतील घट यामुळे अडथळ्यांचा सामना करावा लागत आहे, ज्यामुळे अपेक्षित क्षमतेनुसार मागणी वाढली नाही, तर फायबरच्या किंमतींवर दबाव येऊ शकतो.

पुढील दिशा

विश्लेषक सामान्यतः यावर सकारात्मक आहेत, 'Strong Buy' कंसेंसस कंपनीच्या महसूल प्रवाहांना (Revenue Streams) वैविध्यपूर्ण करण्याच्या क्षमतेवर विश्वास दर्शवते. मार्केट Grasim च्या मुख्य सिमेंट आणि केमिकल विभागांच्या (ज्यांनी Q4 FY26 मध्ये ₹51,101 कोटींचा विक्रमी महसूल नोंदवला) सामर्थ्याला किंमत देत आहे. तथापि, या फायबर-विशिष्ट Capex चे यश हे भविष्यातील कमोडिटी सायकलपासून कंपनीला सुरक्षित ठेवण्याच्या आणि सेगमेंटल EBITDA मार्जिन सुधारण्याच्या क्षमतेवर अवलंबून असेल, जे दीर्घकालीन मूल्यांकनासाठी महत्त्वपूर्ण कामगिरी मेट्रिक (Performance Metric) राहील.