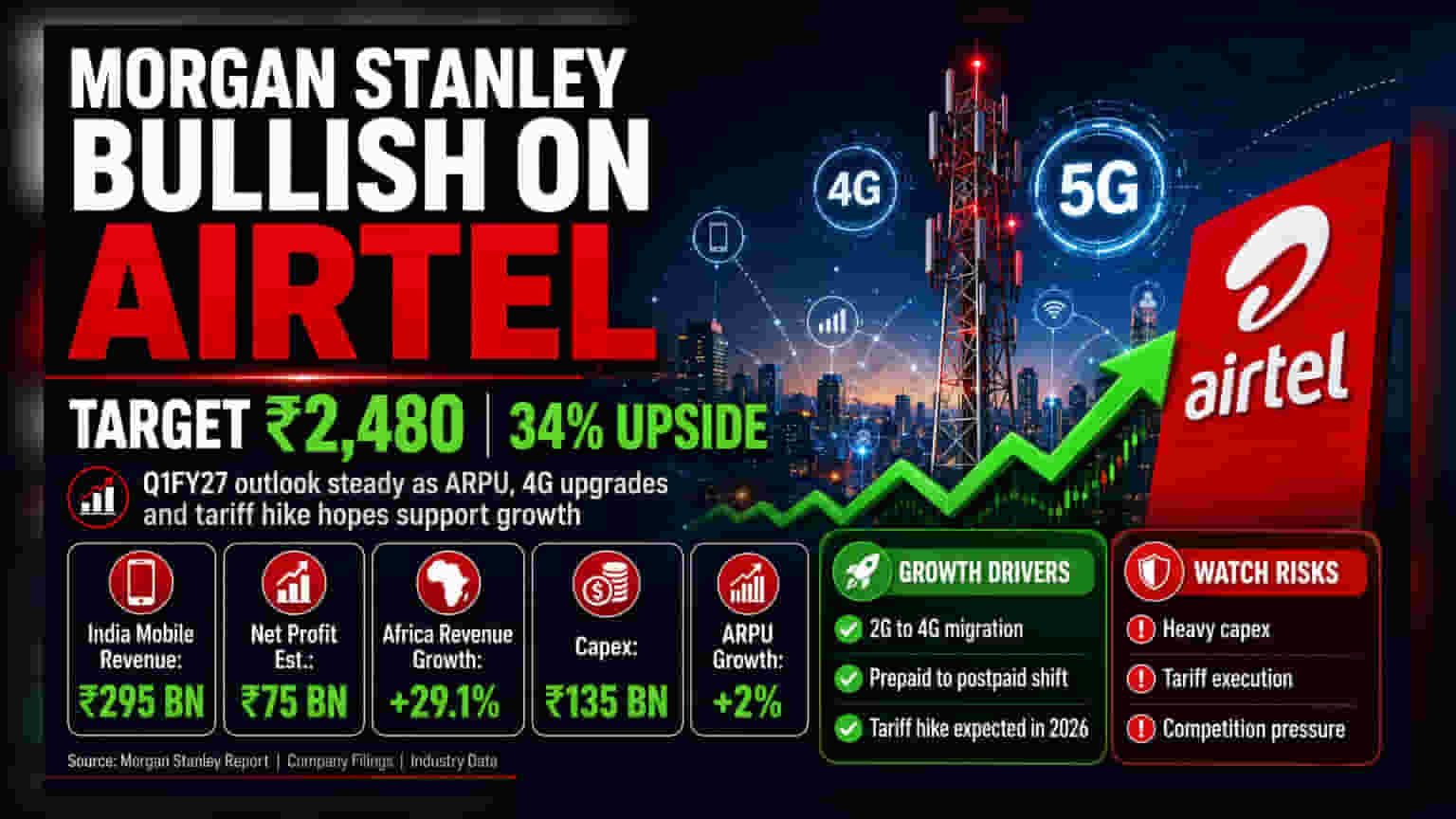

मॉर्गन स्टॅन्लीने भारती एअरटेलच्या शेअरबद्दल सकारात्मक दृष्टिकोन व्यक्त केला आहे. ब्रोकरेजने शेअरची टार्गेट प्राईस **₹2,480** ठेवली असून, यात सध्याच्या भावापासून **34%** वाढीची शक्यता वर्तवली आहे.

काय आहे कारण?

मॉर्गन स्टॅन्लीने जारी केलेल्या अहवालानुसार, भारती एअरटेलचे भविष्य उज्ज्वल दिसत आहे. ₹2,480 च्या टार्गेट प्राईससह, हा शेअर सध्याच्या पातळीवरून 34% पर्यंत वाढू शकतो. येत्या जून तिमाहीत (Q1FY27) कंपनीची कामगिरी चांगली राहील असा अंदाज आहे. याचे मुख्य कारण म्हणजे, ग्राहक 2G वरून 4G कडे वळत आहेत, प्रीपेड (prepaid) मधून पोस्टपेड (postpaid) प्लॅन्सची निवड करत आहेत. तसेच, 2026 च्या उत्तरार्धात उद्योग-व्यापी टॅरिफ hike (ग्राहक प्लॅनच्या किमतीत वाढ) होण्याची अपेक्षा आहे, ज्यामुळे कंपनीच्या कमाईत वाढ होईल.

Q1 साठी आर्थिक अंदाज

जून तिमाहीसाठी, ब्रोकरेजचा अंदाज आहे की भारती एअरटेलच्या भारतातील मोबाइल व्यवसायाचा महसूल 7.8% वर्षा-दर-वर्षाच्या (year-on-year) दराने वाढून ₹29,500 कोटी (₹295 billion) पर्यंत पोहोचेल. प्रति वापरकर्ता सरासरी महसूल (ARPU) 2% नी वाढण्याची अपेक्षा आहे, कारण ग्राहक अधिक महागडे प्लॅन्स निवडतील.

या तिमाहीसाठी कंपनीचा एकत्रित नफा (consolidated net profit) ₹750 कोटी (₹75 billion) राहण्याचा अंदाज आहे. आफ्रिकेतील ऑपरेशन्समध्येही चांगली वाढ अपेक्षित आहे, जिथे नायजेरिया आणि झांबिया सारख्या बाजारपेठांमधील अनुकूल चलन दरांमुळे महसूल 29.1% नी वाढून $1,827 दशलक्ष (million) होण्याची शक्यता आहे.

मोबाइल सेवांव्यतिरिक्त वाढ

मोबाइल सेवा हा कंपनीचा मुख्य व्यवसाय असला तरी, इतर विभागांमध्ये त्याहून अधिक वेगाने वाढ दिसून येत आहे. होम ब्रॉडबँड, एंटरप्राइज सोल्युशन्स आणि डीटीएच (DTH) सेवांसारख्या नॉन-मोबाइल विभागांमध्ये FY26 ते FY29 दरम्यान 19% चा चक्रवृद्धि वार्षिक वाढ दर (CAGR) अपेक्षित आहे. हा दर भारतातील मोबाइल व्यवसायाच्या 12% दरापेक्षा जास्त आहे. यावरून कंपनी आपल्या उत्पन्नाचे स्रोत यशस्वीरित्या विस्तारत असल्याचे दिसून येते.

कॅपेक्स आणि गुंतवणुकीचा प्रश्न

गुंतवणूकदारांनी कंपनीच्या भांडवली खर्चाकडे (Capex) लक्ष देणे आवश्यक आहे. मॉर्गन स्टॅन्लीच्या अंदाजानुसार, कंपनीचा एकत्रित भांडवली खर्च या तिमाहीत ₹13,500 कोटी (₹135 billion) राहण्याची शक्यता आहे. या खर्चाचा मोठा भाग भारतातील डेटा सेंटर विस्तार आणि कंपनीच्या नवीन NBFC (नॉन-बँकिंग फायनान्शियल कंपनी) व्यवसायासाठी वापरला जाईल.

दीर्घकालीन वाढीसाठी विस्तार आवश्यक असला तरी, जास्त खर्चामुळे अल्पकालीन रोख प्रवाहावर (cash flow) परिणाम होऊ शकतो. गुंतवणूकदार या गुंतवणुकीतून अपेक्षित परतावा मिळतो की नाही यावर बारकाईने लक्ष ठेवतील.

जोखीम आणि पुढील घडामोडी

सकारात्मक दृष्टिकोन असूनही, भारतातील दूरसंचार क्षेत्रात तीव्र स्पर्धा आहे. टॅरिफ hikes यशस्वी होण्यासाठी योग्य किंमत धोरण आवश्यक आहे. नियोजित किंमत वाढीस विलंब झाल्यास किंवा 4G मध्ये ग्राहकांचे स्थलांतर अपेक्षेपेक्षा कमी झाल्यास, कंपनीच्या वाढीवर परिणाम होऊ शकतो.

पुढे, वर्षाच्या उत्तरार्धात अपेक्षित टॅरिफ hikes ची अंमलबजावणी, NBFC सारख्या नवीन व्यवसायातील प्रगती आणि जास्त भांडवली खर्च असतानाही नफ्याचे मार्जिन राखण्याची क्षमता यावर गुंतवणूकदारांचे लक्ष असेल. तसेच, 5G चा अवलंब आणि डेटा कमाईच्या गतीबद्दल व्यवस्थापनाच्या पुढील कॉमेंटरीकडे लक्ष देणे महत्त्वाचे ठरेल.