काय घडले?

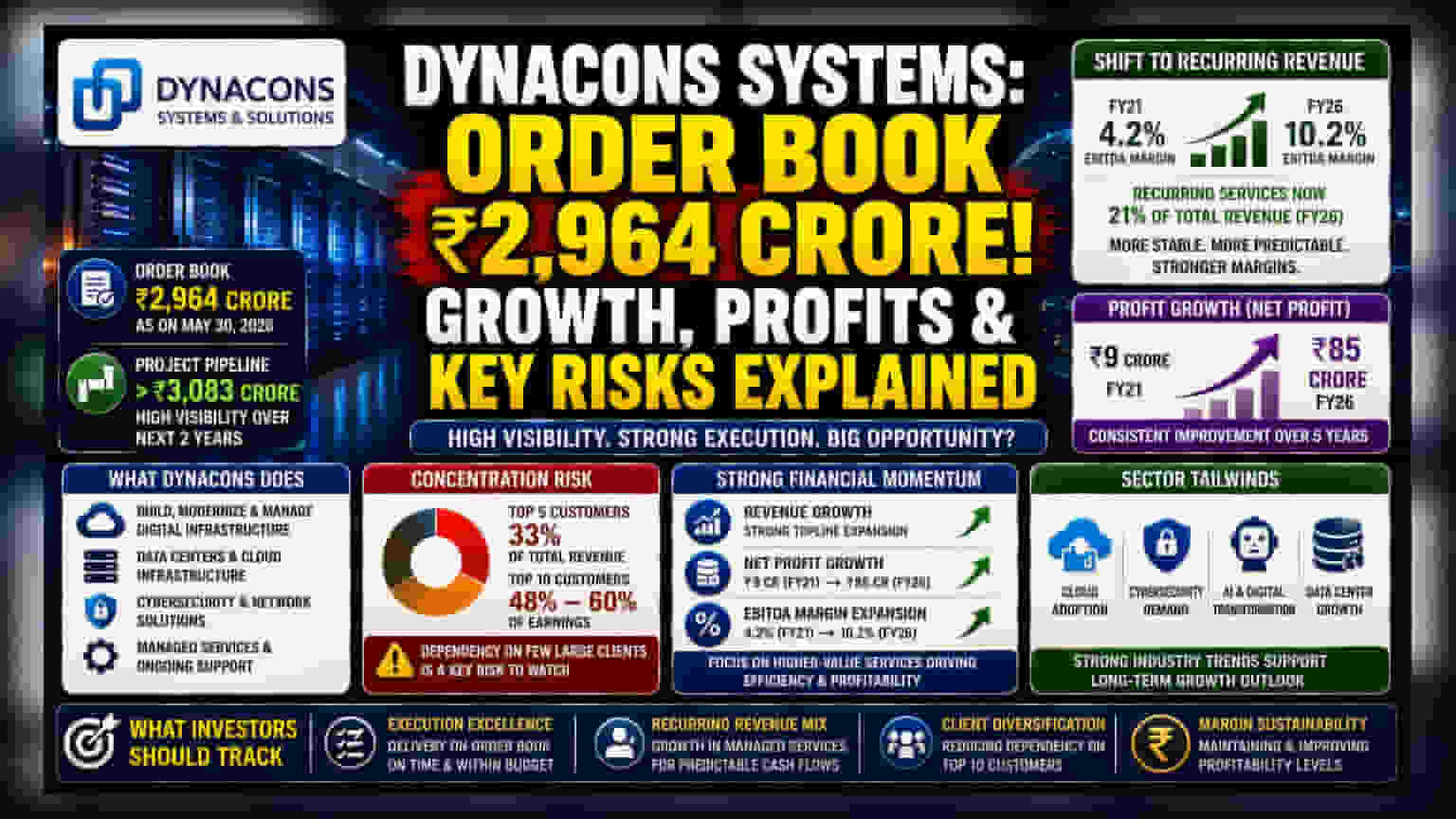

Dynacons Systems & Solutions या स्मॉल-कॅप आयटी इन्फ्रास्ट्रक्चर कंपनीने 30 मे 2026 पर्यंत ₹2,964 कोटींची ऑर्डर बुक जाहीर केली आहे. याशिवाय, ₹3,083 कोटींपेक्षा जास्त प्रोजेक्ट्सची संभाव्य पाईपलाईन असल्यामुळे पुढील दोन वर्षांसाठी कंपनीचा व्यवसाय चांगला राहण्याची शक्यता आहे. Dynacons डेटा सेंटर्सपासून ते सायबर सिक्युरिटीपर्यंतच्या डिजिटल इन्फ्रास्ट्रक्चरची उभारणी, आधुनिकीकरण आणि व्यवस्थापनात कंपन्यांना मदत करते.

आवर्ती कमाईचे महत्त्व

पूर्वी अनेक आयटी कंपन्या हार्डवेअर विक्रीवर अवलंबून होत्या, जी एक-वेळची आणि अस्थिर कमाई ठरू शकते. Dynacons मात्र या मॉडेलमधून बाहेर पडत आहे. कंपनी आता 'मॅनेज्ड सर्व्हिसेस'वर लक्ष केंद्रित करत आहे, जिथे त्यांना सपोर्ट, देखभाल आणि देखरेखीसाठी नियमित फी मिळते. गुंतवणूकदारांसाठी ही गोष्ट महत्त्वाची आहे कारण सेवा-आधारित कमाई ही उत्पादन विक्रीपेक्षा अधिक अंदाजित आणि स्थिर असते.

FY26 पर्यंत, या आवर्ती सेवा करारांमधून कंपनीच्या एकूण कमाईचा सुमारे 21% वाटा आहे. या बदलामुळे कंपनीच्या नफ्यावरही परिणाम झाला आहे. कंपनीने FY26 मध्ये ₹85 कोटींचा नेट प्रॉफिट नोंदवला आहे, जो पाच वर्षांपूर्वीच्या ₹9 कोटींच्या तुलनेत लक्षणीय वाढ आहे. तसेच, EBITDA मार्जिन्स FY26 मध्ये 10.2% पर्यंत सुधारले आहेत, जे FY21 मधील 4.2% होते. यावरून हे दिसून येते की उच्च-मूल्याच्या सेवांकडे वळल्याने कंपनीची कार्यक्षमता वाढत आहे.

क्लायंट कॉन्सन्ट्रेशनचा धोका

ऑर्डर बुक आणि नफ्यातील वाढ सकारात्मक दिसत असली तरी, गुंतवणूकदारांनी एका विशिष्ट जोखमीकडे लक्ष देणे आवश्यक आहे: क्लायंट कॉन्सन्ट्रेशन. कंपनी मोठ्या प्रमाणावर काही निवडक क्लायंट्सवर अवलंबून आहे. त्यांच्या पाच सर्वात मोठ्या ग्राहकांकडून कंपनीच्या एकूण महसुलाचा 33% वाटा येतो, तर टॉप 10 क्लायंट्सकडून ऐतिहासिकदृष्ट्या 48% ते 60% नफा मिळतो.

स्मॉल-कॅप आयटी क्षेत्रात, अशा प्रकारचे अवलंबित्व दुधारी तलवारीसारखे आहे. हे वाढीच्या काळात महसुलात स्थिरता आणते, परंतु एका मोठ्या क्लायंटचा करार गमावल्यास किंवा त्यांच्या बजेटमध्ये कपात झाल्यास कंपनीच्या आर्थिक आरोग्यावर मोठा परिणाम होऊ शकतो. दीर्घकालीन गुंतवणूकदारांनी या प्रमुख खात्यांची स्थिरता आणि टिकून राहणे यावर लक्ष ठेवणे आवश्यक आहे.

सेक्टरचा संदर्भ आणि व्हॅल्युएशन

Dynacons एका स्पर्धात्मक वातावरणात काम करते, जिथे ते Cisco, Microsoft आणि Dell सारख्या जागतिक टेक कंपन्या आणि अंतिम वापरकर्त्यांमध्ये एक माध्यम म्हणून काम करते. क्लाऊड इन्फ्रास्ट्रक्चर, सायबर सिक्युरिटी आणि AI अवलंबित्व यांसारख्या उच्च-मागणी असलेल्या क्षेत्रांवर कंपनीचे लक्ष आहे, जे उद्योगातील व्यापक ट्रेंड्सशी जुळते.

सध्या, शेअर 22 पट कमाईच्या (earnings) मूल्यावर ट्रेड करत आहे. हे व्हॅल्युएशन सूचित करते की बाजाराला कंपनीच्या भविष्यातील वाढीकडून मोठ्या अपेक्षा आहेत. गुंतवणूकदारांसाठी आव्हान हे आहे की, मार्जिन सुधारणा टिकवून ठेवण्याची आणि ऑर्डर बुक यशस्वीरित्या पूर्ण करण्याची कंपनीची क्षमता या व्हॅल्युएशनला योग्य ठरवते की नाही, किंवा सध्याची किंमत आधीच अपेक्षित यशाचे प्रतिबिंब आहे का, हे तपासणे महत्त्वाचे ठरेल.

गुंतवणूकदारांनी पुढे काय पाहावे?

पुढील काळात, अंमलबजावणी (execution) हा सर्वात महत्त्वाचा घटक असेल. ऑर्डर बुक तेव्हाच मौल्यवान ठरते जेव्हा कंपनी वेळेत आणि बजेटमध्ये प्रोजेक्ट्स पूर्ण करू शकते. गुंतवणूकदार आवर्ती कमाईच्या मिश्रणावरही लक्ष ठेवू शकतात; जर मॅनेज्ड सर्व्हिसेसचा वाटा वाढत राहिला, तर रोख प्रवाहाची (cash flow) अंदाजक्षमता आणखी सुधारेल. तसेच, क्लायंट विविधीकरणाबद्दल (client diversification) कोणतीही नवीन माहिती महत्त्वाची ठरेल, कारण टॉप 10 ग्राहकांवरील अवलंबित्व कमी केल्यास कंपनीचा जोखीम प्रोफाइल लक्षणीयरीत्या कमी होईल.