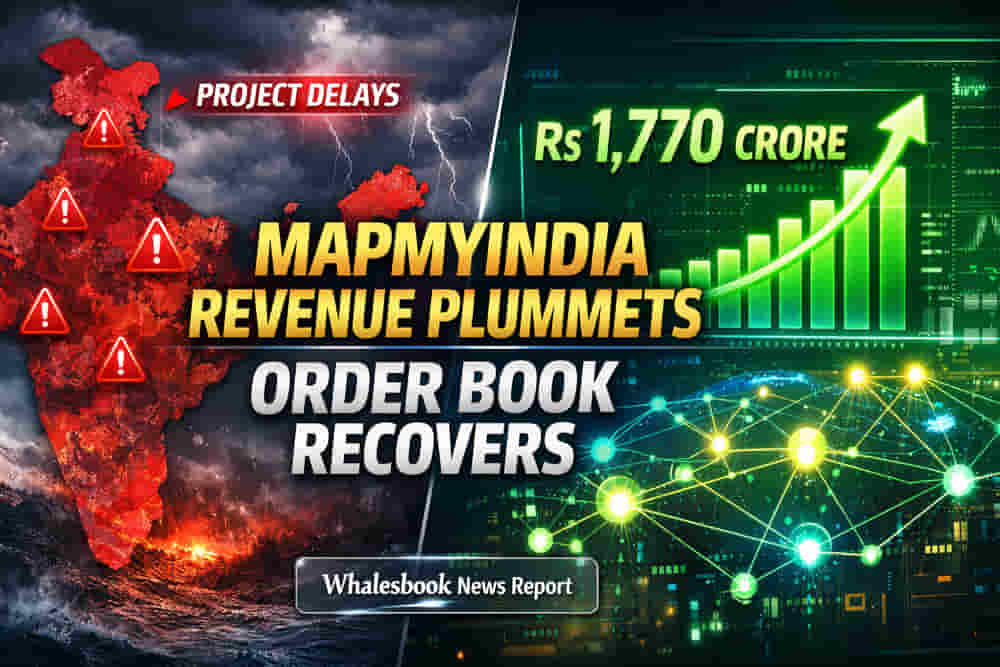

MapmyIndia (CE Info Systems) कंपनीने आर्थिक वर्ष 2026 च्या तिसऱ्या तिमाहीत (Q3 FY26) आव्हानात्मक कामगिरी नोंदवली आहे. सरकारी प्रकल्पांना उशीर आणि आर्टिफिशियल इंटेलिजन्स (AI) संबंधित बदलांमुळे कंपनीच्या महसुलात 18% ची मोठी घट झाली, जो ₹93.7 कोटींवर आला. या तिमाहीत कंपनीचा EBITDA ₹26.8 कोटी राहिला, तर मार्जिन 28.6% पर्यंत घसरले, जे मागील वर्षी 36.3% होते. महसुलातील ही घट प्रामुख्याने सरकारी प्रकल्पांना होत असलेला विलंब आणि एंटरप्राइज कॉन्ट्रॅक्ट्समध्ये AI समाविष्ट करण्याच्या गरजेमुळे झाली, ज्यामुळे कार्यान्वयनात (execution) अडथळे आले.

या आव्हानांमध्येही, कंपनीच्या विविध सेगमेंटमध्ये मिश्र कामगिरी दिसून आली. Map-led बिझनेसमध्ये महसूल 41.5% नी कमी होऊन ₹51 कोटी झाला, पण या सेगमेंटचे मार्जिन 41.9% वर टिकून राहिले, जे त्याच्या मजबूत प्लॅटफॉर्मची ताकद दर्शवते. याउलट, इंटरनेट ऑफ थिंग्ज (IoT) सेगमेंटने जबरदस्त वेग पकडला. IoT सेगमेंटचा महसूल ₹27.3 कोटींवरून दुप्पट होऊन ₹42.7 कोटींवर पोहोचला. या सेगमेंटचे मार्जिनही 8.8% वरून सुधारून 12.4% झाले, जे कंपनीच्या वाढत्या नफ्याचे संकेत देते. ऑटोमोटिव्ह आणि मोबिलिटी (A&M) सेगमेंटमध्ये 16% ची वाढ नोंदवत महसूल ₹56.9 कोटी झाला.

कंपनीचा ओपन ऑर्डर बुक ₹1,770 कोटींवर कायम आहे, जो मागील आर्थिक वर्षाच्या सुरुवातीला ₹1,500 कोटी होता. हा मोठा ऑर्डर बुक पुढील अनेक वर्षांसाठी महसुलाची हमी देतो. मात्र, कंपनीचे मूल्यांकन (valuation) लक्षवेधी आहे. MapmyIndia चा P/E रेशो 40x ते 65x TTM च्या दरम्यान आहे, जो भारतीय सॉफ्टवेअर उद्योगाच्या सरासरी 30x पेक्षा जास्त आहे. तरीही, तो थेट प्रतिस्पर्धकांच्या सरासरी 65.4x च्या तुलनेत योग्य मानला जात आहे. विश्लेषकांचे मत विभागलेले आहे, काहीजण 'Equal Weight' रेटिंग देत आहेत, जे सध्याच्या मूल्यांकनाबद्दल सावधगिरी दर्शवते.

सरकारी प्रकल्पांवरील जास्त अवलंबित्व हे कंपनीसाठी एक मोठे आव्हान आहे, ज्यामुळे तिमाही-दर-तिमाही उत्पन्नात अस्थिरता येऊ शकते. Q3 मध्ये मार्जिनमध्ये झालेली घट ही चिंताजनक आहे, विशेषतः मागील तिमाहीतही असेच कल दिसून आले होते. तंत्रज्ञानातील गुंतवणुकीमुळे खर्चाचा भार वाढल्याने महसुलातील चढ-उतारांना सामोरे जाण्यात अडचणी येत आहेत. जरी कंपनीची रोख स्थिती मजबूत असली, तरी तिचे मूल्यांकन (valuation) सहज नाही आणि अंमलबजावणीतील (execution) सातत्य नसल्यास ते जोखमीचे ठरू शकते.

भविष्याबद्दल बोलायचे झाल्यास, MapmyIndia च्या व्यवस्थापनाने पूर्ण आर्थिक वर्षासाठी 35% EBITDA मार्जिनचे मार्गदर्शन (guidance) कायम ठेवले आहे. कंपनीला अपेक्षा आहे की Q3 मध्ये स्थगित झालेले काही महसूल Q4 FY26 आणि Q1 FY27 मध्ये मिळेल, पण Q3 मधील घट भरून काढण्यासाठी एका तिमाहीत पूर्ण नफा अपेक्षित नाही. गुंतवणूकदारांसाठी सर्वात महत्त्वाची बाब म्हणजे कंपनी आपल्या मजबूत ऑर्डर बुकिंगला सातत्यपूर्ण महसुलात कसे रूपांतरित करते हे पाहणे महत्त्वाचे ठरेल. सध्याचे मूल्यांकन, FY28E कमाईच्या 29 पट आहे, जे गुंतवणुकीसाठी संतुलित दृष्टिकोन मागत आहे.