HDB फायनान्शियल सर्व्हिसेस आणि टाटा कॅपिटलसारख्या कंपन्यांचे प्री-आयपीओ शेअर्स (Unlisted Shares) त्यांच्या अंतिम आयपीओ किमतीपेक्षा खूप जास्त दराने व्यवहार करत असल्याचे दिसून आले आहे. यामुळे अनेक रिटेल गुंतवणूकदारांना नुकसान सहन करावे लागले आहे.

प्री-आयपीओ बाजारात गुंतवणुकीचा धोका

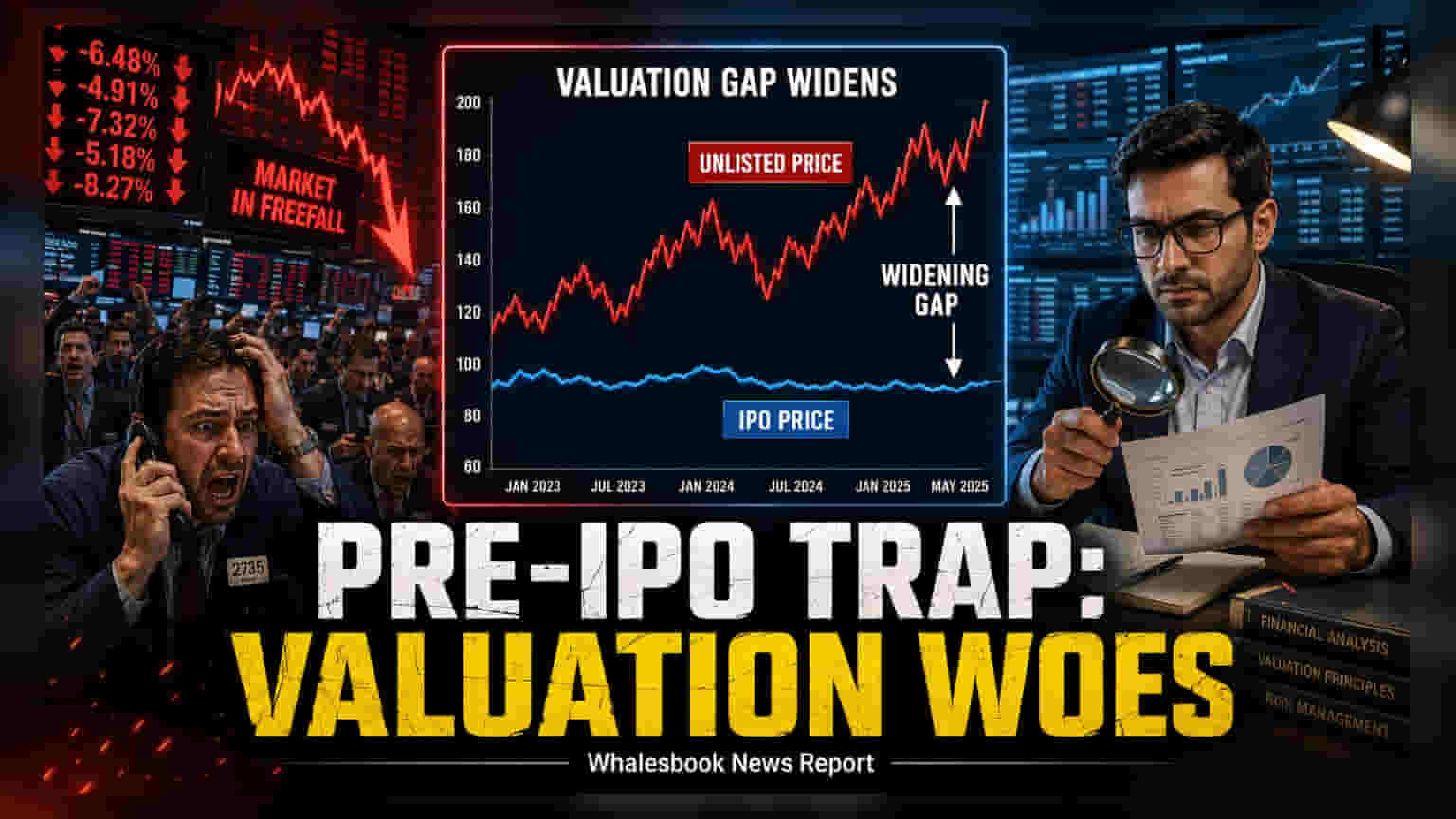

भारतीय शेअर बाजारात इनिशियल पब्लिक ऑफरिंग (IPO) येण्यापूर्वी अनेक कंपन्यांचे शेअर्स अनलिस्टेड मार्केटमध्ये (Unlisted Market) उपलब्ध असतात. अनेक रिटेल गुंतवणूकदार लवकर प्रवेश मिळवण्यासाठी आणि लिस्टिंग गेन (Listing Gain) कमावण्याच्या आशेने हे शेअर्स खरेदी करतात. मात्र, अलीकडील आकडेवारीनुसार, या रणनीतीमध्ये मोठा आर्थिक धोका असल्याचे समोर आले आहे. अनेकदा अनलिस्टेड मार्केटमधील वाढलेल्या किमतींना गुंतवणूकदार योग्य मूल्य समजतात, पण प्रत्यक्षात कंपनी जेव्हा आयपीओ आणते, तेव्हा सार्वजनिक ऑफरची अंतिम किंमत त्यापेक्षा खूपच कमी असल्याचे दिसून येते.

अनलिस्टेड किंमत आणि आयपीओ किमतीतील तफावत का?

अनलिस्टेड मार्केट आणि अंतिम आयपीओ किंमत यात तफावत असण्याचे कारण या दोन्ही बाजारांचे स्वरूप वेगळे आहे. अनलिस्टेड मार्केटमध्ये मर्यादित खरेदीदार आणि विक्रेते असतात. यामुळे काही उत्साही खरेदीदार अफवा किंवा hype च्या आधारावर किंमत वाढवू शकतात, ज्यामुळे कंपन्यांचे मूल्यांकन प्रत्यक्षात कंपनीच्या आर्थिक कामगिरीपेक्षा खूप जास्त वाढते. जेव्हा कंपनी आयपीओसाठी कागदपत्रे दाखल करते, तेव्हा इन्स्टिट्यूशनल इन्व्हेस्टर्स, विश्लेषक आणि प्रमाणित मूल्यांकन मॉडेल्सद्वारे किंमत ठरवली जाते, ज्यामुळे अंतिम आयपीओ किंमत अधिक वास्तववादी असते.

याचे स्पष्ट उदाहरण म्हणजे HDB फायनान्शियल सर्व्हिसेस. या कंपनीचे अनलिस्टेड शेअर्स त्यांच्या अंतिम आयपीओ किंमत श्रेणीपेक्षा खूप जास्त दराने ट्रेड करत होते. तसेच, टाटा कॅपिटलचे शेअर्सही त्यांच्या आयपीओ किमतीपेक्षा जास्त दराने विकले जात होते. SBI Funds Management च्या बाबतीत, आयपीओची किंमत प्री-आयपीओ मार्केटमधील दरांपेक्षा 30% पेक्षा जास्त कमी ठेवण्यात आली होती. या उदाहरणांवरून स्पष्ट होते की, अनलिस्टेड मार्केटमधील उच्च किंमती नेहमीच कंपनीच्या खऱ्या मूल्याचे दर्शक नसतात.

भावनिक गुंतवणुकीचा सापळा

अनेक गुंतवणूकदार 'फिअर ऑफ मिसिंग आऊट' (FOMO) मुळे कंपनीची नफा वाढ, रिटर्न ऑन इक्विटी आणि कर्जाची पातळी यासारखे मूलभूत आर्थिक निर्देशकंकडे दुर्लक्ष करतात. जेव्हा एखादी मोठी कंपनी लिस्ट होण्याच्या तयारीत असते, तेव्हा बाजारात केवळ 'एक्स्क्लुसिव्हिटी' (Exclusivity) यावर जास्त भर दिला जातो, लिस्टेड कंपन्यांच्या तुलनेत मूल्यांकन (Valuation Multiples) यावर नाही. एखादा व्यवसाय कितीही मजबूत आणि फायदेशीर असला, तरी जर गुंतवणूकदाराने कंपनीच्या कमाईच्या तुलनेत खूप जास्त किंमत दिली, तर दीर्घकालीन संपत्ती निर्मितीची क्षमता कमी होते.

व्यावसायिक गुंतवणूकदार कंपनीचे मूल्यांकन तिच्या क्षेत्रातील इतर कंपन्यांशी तुलना करून आणि वाढीचा वेग किमतीला न्याय देतो की नाही यावर लक्ष केंद्रित करतात. प्री-आयपीओ संधींचे मूल्यांकन करताना, गुंतवणूकदारांनी नवीनतम खाजगी व्यवहाराच्या किमतीवर अवलंबून न राहता, व्यवसायाचे मॉडेल आणि कमाईची टिकाऊपणा समजून घेण्यास प्राधान्य दिले पाहिजे. अगदी उच्च-गुणवत्तेच्या कंपन्यांचे शेअर्स जास्त किमतीत खरेदी केल्यास खराब परतावा मिळू शकतो, कारण सार्वजनिक बाजारात शेअरची किंमत शेवटी कंपनीच्या मूलभूत तत्त्वांशी जुळते. भविष्यात, गुंतवणूकदारांनी अनलिस्टेड स्पेसमध्ये मूल्यांकनाबद्दल सावधगिरी बाळगावी आणि बाजारातील भावनांऐवजी सार्वजनिक खुलासे आणि अधिकृत फाइलिंग डेटावर आधारित निर्णय घ्यावेत.