ICICI Prudential Life, Axis Bank आणि Wipro हे शेअर्स सध्या त्यांच्या इंडस्ट्रीतील इतर कंपन्यांच्या तुलनेत कमी प्राइस-टू-अर्निंग (P/E) रेशोवर ट्रेड करत आहेत. या कमी व्हॅल्युएशनमागे अनेक कारणं आहेत, जसे की स्टेक-सेल प्रेशर, वाढीच्या अपेक्षा आणि टेक सेक्टरमधील बदल.

शेअर बाजारात व्हॅल्यू शोधताना...

भारतीय शेअर बाजारात, कमी प्राइस-टू-अर्निंग (P/E) रेशो हे व्हॅल्यू शोधण्याचे पहिले पाऊल मानले जाते. मात्र, इंडस्ट्रीच्या सरासरीपेक्षा कमी व्हॅल्युएशन म्हणजे तो शेअर स्वस्तच असेल असे नाही. बऱ्याचदा हे कंपनी-विशिष्ट परिस्थिती, नियामक दबाव किंवा सेक्टर-वाईड बदलांमुळे होते, ज्यांचे गुंतवणूकदारांनी कंपनीच्या कामगिरीशी काळजीपूर्वक तुलना करणे आवश्यक आहे.

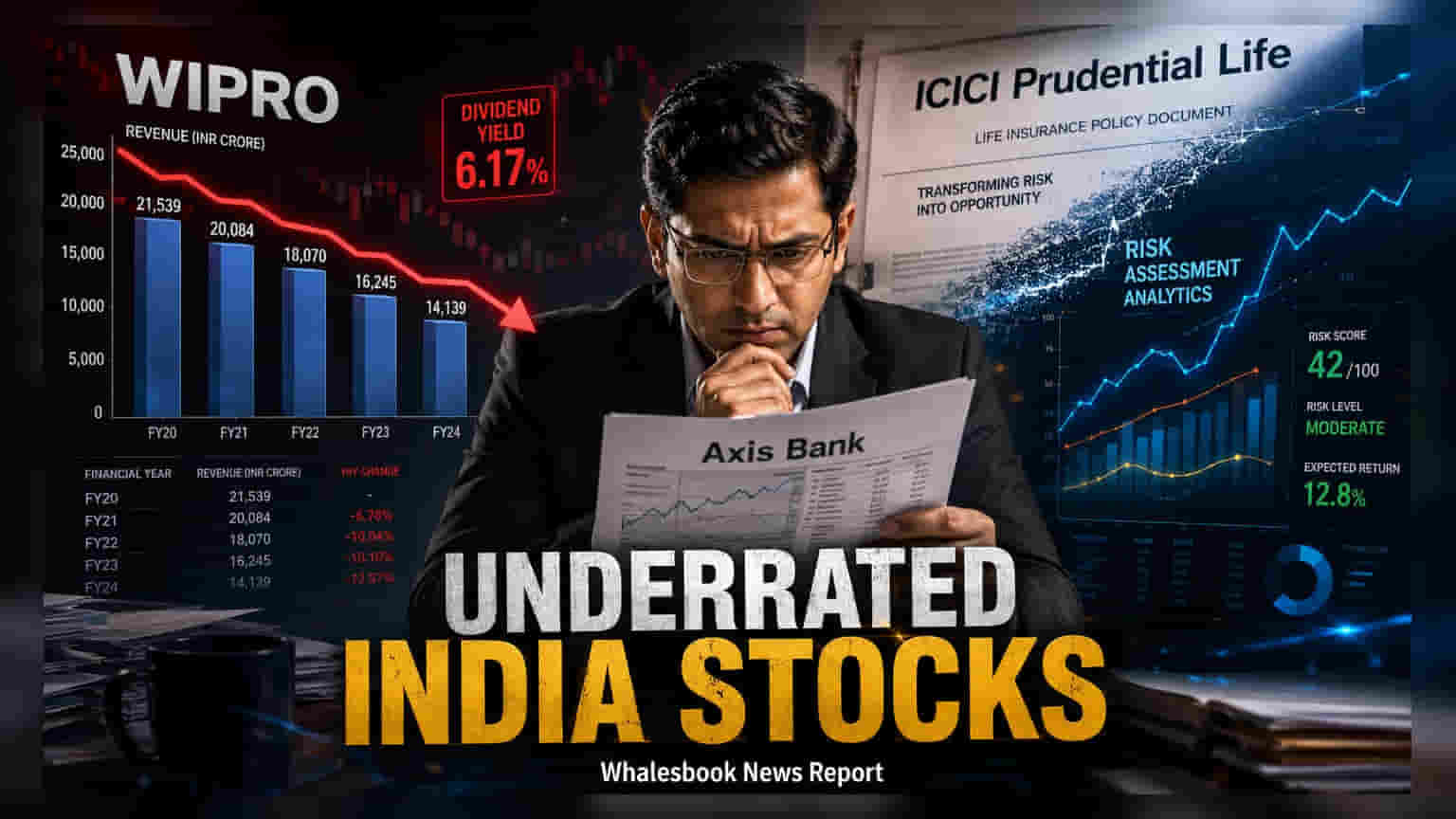

ICICI Prudential Life: स्टेक सेलचा दबाव

ICICI Prudential Life Insurance सध्या इतर खाजगी बँकांच्या तुलनेत व्हॅल्युएशन डिस्काउंटवर ट्रेड करत आहे. याचे मुख्य कारण म्हणजे 'टेक्निकल ओव्हरहँग', व्यवसायाच्या गुणवत्तेत घट नव्हे. Prudential plc ला Bharti Life Insurance मधील सहभागामुळे विमा कंपनीतील आपला हिस्सा कमी करण्याची आवश्यकता आहे. या नियोजित विक्रीमुळे ऐतिहासिकदृष्ट्या शेअरच्या किमतीवर दबाव राहिला आहे. ऑपरेशनली, कंपनीने चांगली कामगिरी केली आहे. नुकत्याच जाहीर झालेल्या डेटानुसार, व्हॅल्यू ऑफ न्यू बिझनेस (VNB) मध्ये 10.9% ची वार्षिक वाढ आणि 24.7% VNB मार्जिन नोंदवले गेले आहे. नेट प्रॉफिटमध्ये 34.6% ची वाढ झाली आहे, ज्यामुळे असे दिसून येते की व्हॅल्युएशनमधील अंतर हे शेअरच्या पुरवठ्याच्या डायनॅमिक्समुळे आहे, ऑपरेशनल फंडामेंटल्समुळे नाही.

Axis Bank: ॲसेट क्वालिटीवर लक्ष

Axis Bank खाजगी बँकिंग सेक्टरमधील एक वेगळे चित्र दर्शवते. भारतातील सर्वात मोठ्या कर्जदारांपैकी एक असूनही, हा बँक काही हाय-ग्रोथ खाजगी बँकिंग प्रतिस्पर्ध्यांच्या तुलनेत कमी P/E मल्टीपलवर ट्रेड करत आहे. बँकेच्या अलीकडील कामगिरीने ॲसेट क्वालिटीवर (Asset Quality) लक्ष केंद्रित केले आहे, ज्यामुळे ग्रॉस नॉन-परफॉर्मिंग ॲसेट्स (NPAs) 1.23% पर्यंत खाली आले आहेत. क्रेडिट कॉस्ट्स (Credit Costs) देखील कमी होत आहेत, ज्यामुळे परतावा सुधारण्यास मदत होते. गुंतवणूकदार Axis Bank च्या ॲडव्हान्सेसमधील वाढ (जी 19% वार्षिक होती) टिकवून ठेवण्याच्या क्षमतेवर लक्ष ठेवून आहेत, तसेच क्रेडिट कॉस्ट्स नियंत्रणात ठेवण्यावरही त्यांचे लक्ष आहे. अस्थिर मॅक्रोइकॉनॉमिक परिस्थितीत कॅलिब्रेटेड ग्रोथची व्यवस्थापनाची रणनीती दीर्घकालीन आरोग्यासाठी महत्त्वाची आहे.

Wipro: स्ट्रॅटेजिक पिव्होट आणि डिव्हिडंड अपील

Wipro चे व्हॅल्युएशन डिस्काउंट मुख्यत्वे TCS किंवा Infosys सारख्या मोठ्या IT कंपन्यांच्या तुलनेत कंपनीच्या वाढीच्या गतीबद्दल बाजाराच्या आकलनामुळे आहे. सध्या कंपनी एका मोठ्या स्थित्यंतरातून जात आहे, AI-नेटिव्ह बिझनेस युनिट्सवर जास्त लक्ष केंद्रित करून सॉफ्टवेअर-केंद्रित सेवा मॉडेलकडे वाटचाल करत आहे. FY26 च्या चौथ्या तिमाहीत, कंपनीने IT सेवा महसूल $2.65 बिलियन आणि नवीन ऑर्डर बुकिंग $3.5 बिलियन नोंदवले. अनेक गुंतवणूकदारांसाठी, Wipro चे आकर्षण सध्या त्याच्या कॅश रिटर्न पॉलिसीमध्ये आहे, जे 6.27% च्या डिव्हिडंड यील्डमध्ये (Dividend Yield) दिसून येते. यामुळे एक स्थिर उत्पन्न मिळते, जे वेगवान वाढणाऱ्या टेक स्टॉक्समध्ये सहसा नसते. कंपनीसाठी पुढील निरीक्षण म्हणजे AI मधील तिची गुंतवणूक मार्जिन विस्तार आणि उच्च वाढीचे दर साधण्यास मदत करेल, ज्यामुळे सेक्टरमधील प्रतिस्पर्धकांसोबतचे व्हॅल्युएशन गॅप कमी होईल.