मोठ्या गुंतवणूकदार डोली खन्ना यांनी GHCL, IFB Agro आणि KCP Sugar या तीन कंपन्यांमधील आपले शेअर्स 1% पेक्षा कमी केले आहेत. विक्रीत घट, कमी परतावा आणि नफ्यातील घसरण या चिंतेमुळे हा निर्णय घेण्यात आला आहे.

काय घडले?

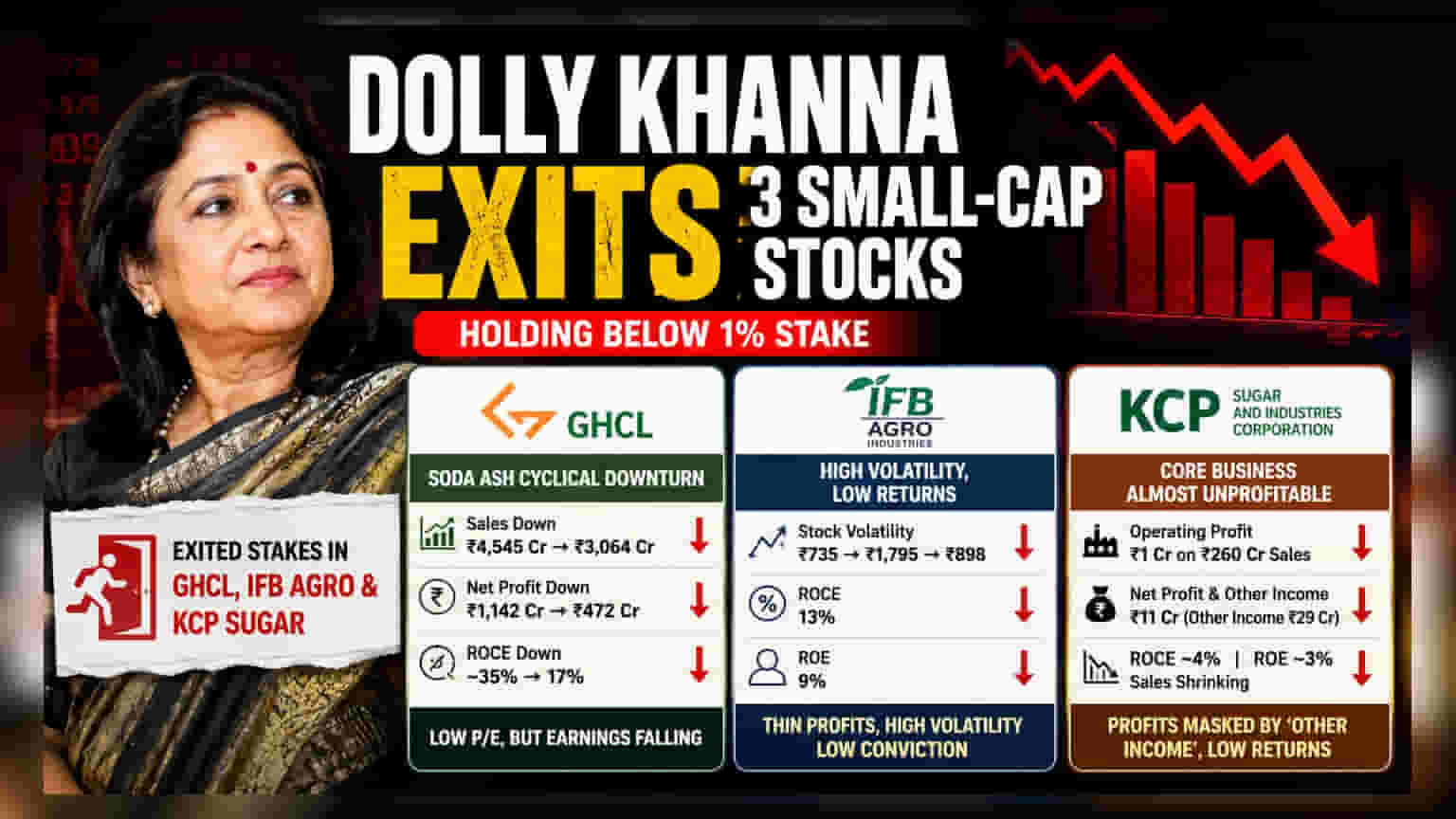

गुंतवणूकदार डोली खन्ना यांनी GHCL लिमिटेड, IFB Agro इंडस्ट्रीज आणि KCP शुगर अँड इंडस्ट्रीज कॉर्पोरेशन या स्मॉल-कॅप कंपन्यांमधील आपल्या गुंतवणुकीतून माघार घेतली आहे. तिन्ही कंपन्यांमध्ये त्यांचा हिस्सा 1% च्या खाली गेला आहे, याचा अर्थ ते आता सार्वजनिकरित्या घोषित करण्याइतपत मोठे भागधारक राहिलेले नाहीत. जरी वैयक्तिक गुंतवणुकीचे निर्णय खाजगी असले तरी, कंपन्यांच्या कामगिरीत घट आणि आर्थिक निकालांमध्ये घसरण झाल्यानंतर हे निर्णय घेण्यात आले आहेत.

GHCL: घसरणीच्या चक्रातील आव्हाने

सोडा ॲश उद्योगातील प्रमुख कंपनी GHCL ने कठीण कालावधीचा सामना केला आहे. आर्थिक निकालांमध्ये FY23 च्या तुलनेत मोठी घसरण दिसून येत आहे. वार्षिक विक्री ₹4,545 कोटींवरून FY26 पर्यंत ₹3,064 कोटींपर्यंत खाली आली आहे. याच काळात, नेट प्रॉफिट निम्म्याहून अधिक कमी होऊन ₹1,142 कोटींवरून ₹472 कोटींवर आला आहे.

गुंतवणूकदारांसाठी मुख्य चिंता रिटर्न ऑन कॅपिटल एम्प्लॉईड (ROCE) ची आहे, जी कंपनी किती कार्यक्षमतेने नफा निर्माण करण्यासाठी पैशांचा वापर करते हे दर्शवते. हा आकडा सुमारे 35% वरून 17% पर्यंत घसरला आहे. जरी कमी प्राइस-टू-अर्निंग (P/E) रेशोमुळे स्टॉक स्वस्त दिसत असला तरी, गुंतवणूकदारांनी सावधगिरी बाळगली पाहिजे कारण घटणारे उत्पन्न स्टॉक प्रत्यक्षात आहे त्यापेक्षा स्वस्त दिसू शकते.

IFB Agro: अस्थिरता आणि कमी परतावा

इंडस्ट्रियल अल्कोहोल आणि मरीन फूड्स क्षेत्रात कार्यरत असलेल्या IFB Agro इंडस्ट्रीजमधून गुंतवणूकदार अल्प कालावधीनंतर बाहेर पडले आहेत. कंपनीने FY24 मध्ये ऑपरेटिंग तोटा अनुभवला. FY26 मध्ये नफ्यात परत आले असले तरी, ROCE आणि ROE अनुक्रमे 13% आणि 9% इतके कमी राहिले आहेत.

स्टॉकने जून 2025 मध्ये ₹735 पासून जानेवारी 2026 मध्ये ₹1,795 पर्यंत आणि नंतर ₹898 पर्यंत मोठी किंमत अस्थिरता अनुभवली आहे. कमी नफ्यासह एवढी जास्त अस्थिरता दीर्घकालीन गुंतवणूकदारांना व्यवसायावर विश्वास ठेवणे कठीण करते.

KCP Sugar: मुख्य व्यवसायातील कमजोरी

KCP शुगर अँड इंडस्ट्रीज कॉर्पोरेशनच्या नफ्याच्या गुणवत्तेबद्दल चिंताजनक चित्र दिसत आहे. FY26 मध्ये, कंपनीने ₹260 कोटींची विक्री नोंदवली, परंतु केवळ ₹1 कोटींचा ऑपरेटिंग प्रॉफिट कमावला, याचा अर्थ मुख्य व्यवसायातून जवळजवळ नफा मार्जिन नव्हता. ₹11 कोटींच्या नेट प्रॉफिटचा मोठा भाग ₹29 कोटींच्या 'इतर उत्पन्ना'तून (other income) आला, जो साखर, स्पिरिट आणि इथेनॉल ऑपरेशन्समधील अंतर्गत समस्यांना झाकतो.

शिवाय, गेल्या पाच वर्षांत कंपनीची विक्री कमी झाली आहे, तर ROCE आणि ROE सारखे परतावा गुणोत्तर सुमारे 4% आणि 3% इतके कमी राहिले आहेत. स्टॉक त्याच्या बुक व्हॅल्यूपेक्षा कमी किमतीत व्यवहार करत असला तरी, हा व्यवसायासाठी इशारा असू शकतो जो भागधारकांसाठी पुरेसा मूल्य निर्माण करत नाही.

गुंतवणूकदारांनी पुढे काय पाहावे?

या बाहेर पडलेल्या गुंतवणुकीमुळे कमी P/E रेशो किंवा कमी स्टॉक किमतीसारख्या केवळ वरवरच्या आकडेवारीकडे पाहण्याऐवजी इतर गोष्टींचे महत्त्व अधोरेखित होते. अशा कंपन्यांचे मूल्यांकन करताना, गुंतवणूकदारांनी खालील गोष्टींचा मागोवा घ्यावा:

- नफ्याचा दर्जा: नफा मुख्य व्यवसायातून येतो की 'इतर उत्पन्न' किंवा एकदाच मिळालेल्या फायद्यांवर जास्त अवलंबून आहे?

- गुंतवलेल्या भांडवलावरील परतावा (ROCE): कंपनी व्यवसायात गुंतवलेल्या पैशांवर कार्यक्षम परतावा मिळवत आहे का?

- विक्रीतील सातत्य: कंपनीची विक्री वाढत आहे की दीर्घकाळात घसरत आहे?

- ऑपरेशनल मार्जिन: बाह्य मदतीशिवाय मुख्य व्यवसाय स्वतःला टिकवून ठेवण्यासाठी पुरेसा फायदेशीर आहे का?

गुंतवणूकदार या संकेतांचा वापर त्यांच्या स्मॉल-कॅप स्टॉकमधील गुंतवणुकी मजबूत व्यवसायिक मूल्यात आहे की घसरत्या मालमत्तांवर आहे, याचे पुनर्मूल्यांकन करण्यासाठी करू शकतात.