भारतातील स्टार्टअप्सनी २०२६ च्या पहिल्या सहामाहीत **$7.2 अब्ज** इतकी रक्कम जमा केली आहे, जी मागील वर्षाच्या तुलनेत **12%** ने जास्त आहे. मात्र, फंडिंगच्या डील्समध्ये तब्बल **43%** ची घट झाली आहे. यातून एक गोष्ट स्पष्ट होते की, गुंतवणूकदार आता कमी पण मोठ्या कंपन्यांमध्येच पैसे लावण्यास प्राधान्य देत आहेत.

काय घडलं?

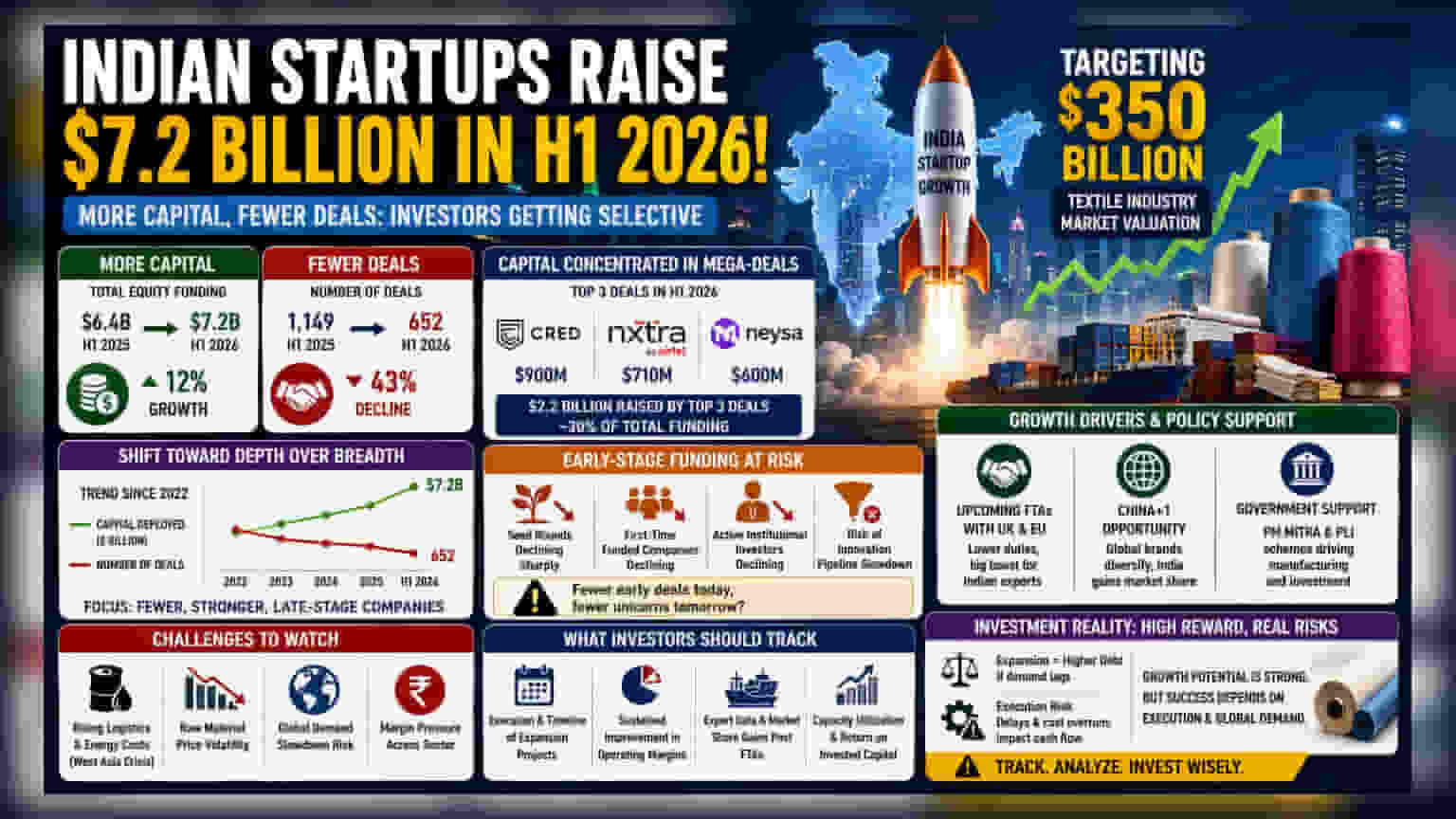

२०२६ च्या पहिल्या सहा महिन्यांमध्ये भारतीय स्टार्टअप्सनी इक्विटी फंडिंगद्वारे $7.2 अब्ज जमा केले. मागील वर्षाच्या याच कालावधीच्या तुलनेत हा आकडा 12% नी वाढला आहे. पैशांच्या प्रवाहामध्ये वाढ होऊनही, फंडिंग डील्सच्या संख्येत 43% नी मोठी घट झाली आहे. मागील वर्षी 1,149 डील्स झाल्या होत्या, तर यंदा हा आकडा 652 पर्यंत खाली आला आहे. मार्केट ट्रॅकर Tracxn च्या अहवालानुसार, यातून हेच दिसून येते की गुंतवणूकदार आता पैशांच्या बाबतीत अधिक निवडक झाले आहेत.

'खोलीवर भर, रुंदीवर नाही' याकडे कल

गेल्या काही वर्षांपासून भारतीय स्टार्टअप्सची संस्कृती मोठ्या संख्येने डील्स करण्यावर आधारित होती. मात्र, सध्याचे चित्र यापेक्षा वेगळे आहे. आता गुंतवणूकदार कमी आणि परिपक्व कंपन्यांवर लक्ष केंद्रित करत आहेत. यामागे अशी धोरणे आहेत, जी सिद्ध झालेल्या व्यवसाय मॉडेल्सना पाठिंबा देतील आणि ज्यांना नफा मिळवण्याचा किंवा मार्केट लीडर बनण्याचा स्पष्ट मार्ग दिसतो. हा कल २०२२ पासून दिसत असला तरी, २०२६ च्या आकडेवारीनुसार फंडेड कंपन्यांची संख्या आणि एकूण गुंतवलेली रक्कम यातील तफावत वाढत चालली आहे.

मेगा-डील्समध्ये भांडवलाचे केंद्रीकरण

एकूण $7.2 अब्ज पैकी मोठा हिस्सा फक्त तीन मोठ्या डील्समध्ये गुंतवला गेला आहे. CRED ने $900 दशलक्ष, Nxtra ने $710 दशलक्ष आणि Neysa ने $600 दशलक्ष जमा केले. एकत्रितपणे, या तीन डील्स $2.2 अब्ज इतक्या आहेत, जे २०२६ च्या पहिल्या सहामाहीतील एकूण फंडिंगच्या जवळपास 30% आहे. यावरून स्पष्ट होते की, भांडवल हे स्थापित ऑपरेशन्स, डेटा इन्फ्रास्ट्रक्चर किंवा उच्च-मूल्य असलेल्या AI क्षमता असलेल्या लेट-स्टेज कंपन्यांकडे मोठ्या प्रमाणात वाहत आहे, आणि ते स्टार्टअप्सच्या विस्तृत स्पेक्ट्रममध्ये वितरीत केले जात नाही.

सुरुवातीच्या टप्प्यातील फंडिंगचा धोका

लेट-स्टेज फंडिंग मजबूत असले तरी, सुरुवातीच्या टप्प्यातील (early-stage) कंपन्यांसाठीच्या संधींची स्थिती चिंतेची बाब आहे. सीड राउंड्स आणि पहिल्यांदाच फंड मिळवणाऱ्या कंपन्यांच्या संख्येत मोठी घट झाली आहे. याव्यतिरिक्त, सक्रिय संस्थात्मक गुंतवणूकदारांची एकूण संख्या कमी झाली आहे, ज्यामुळे नवीन स्टार्टअप्ससाठी अडचणी निर्माण होऊ शकतात. सुरुवातीच्या टप्प्यात भांडवलाचा नियमित प्रवाह नसल्यास, नवोपक्रमांची गती कमी होण्याचा धोका आहे. २०२६ च्या पहिल्या सहामाहीत 13 टेक्नॉलॉजी IPOs पूर्ण झाले असले तरी, हे परिपक्व कंपन्यांसाठी मजबूत एक्झिट संधी दर्शवतात. मात्र, सुरुवातीच्या टप्प्यातील कमी गुंतवणुकीचा दीर्घकालीन परिणाम भविष्यातील IPO उमेदवारांच्या संख्येवर होऊ शकतो.

गुंतवणूकदारांनी पुढे काय पाहावे?

गुंतवणूकदारांनी हे पाहावे की लेट-स्टेज आणि AI-संबंधित कंपन्यांवर सध्याचे लक्ष कायम राहते की नवीन उच्च-गुणवत्तेच्या स्टार्टअप्समध्ये पुरवठ्याची कमतरता निर्माण होते. सुरुवातीच्या टप्प्यातील डील्सच्या व्हॉल्यूममध्ये (volume) दुसऱ्या सहामाहीत काय बदल होतो, यावर लक्ष ठेवावे लागेल. जर सीड फंडिंगमध्ये घट कायम राहिली, तर नवीन युनिकॉर्न्स (unicorns) विकसित करण्यात दीर्घकालीन आव्हान येऊ शकते. याव्यतिरिक्त, मार्केटमधील सहभागी हे देखील पाहतील की पहिल्या फंडिंगपासून IPO पर्यंतचा कमी झालेला वेळ हा एक मानक ट्रेंड बनतो की डेटा सेंटर्स आणि AI सारख्या भांडवल-केंद्रित क्षेत्रांपुरताच मर्यादित राहतो.