भारतातील वाटाघाटीचे बदलणारे चित्र

गेल्या काही वर्षांपासून भारतातील व्हेंचर कॅपिटल (VC) क्षेत्रात मोठा बदल दिसून येत आहे. पूर्वी जिथे संस्थापकांना प्राधान्य दिले जायचे, तिथे आता बाजारातील बदल आणि नफ्यावर लक्ष केंद्रित केल्यामुळे गुंतवणूकदार अधिक मजबूत स्थितीत आले आहेत. 'ग्रोथ ॲट ऑल कॉस्ट' ऐवजी आता 'शिस्तबद्ध नफा' यावर जोर दिला जात आहे. यामुळे डीलचे नियम गुंतवणूकदारांच्या बाजूने झुकले आहेत, आणि यात 'लिक्विडेशन प्रेफरन्स' (Liquidation Preferences) सर्वात महत्त्वाचे ठरत आहे. जागतिक ट्रेंड्स आणि अनिश्चितता यामुळे हे नियम अधिक गुंतागुंतीचे बनले आहेत, ज्यामुळे संस्थापकांना त्यांचे इक्विटीचे संरक्षण करणे कठीण होत आहे. बाजारातील मंदी आणि अनेक स्टार्टअप्ससमोरील अडचणींमुळे गुंतवणूकदार अधिक सुरक्षिततेची मागणी करत आहेत.

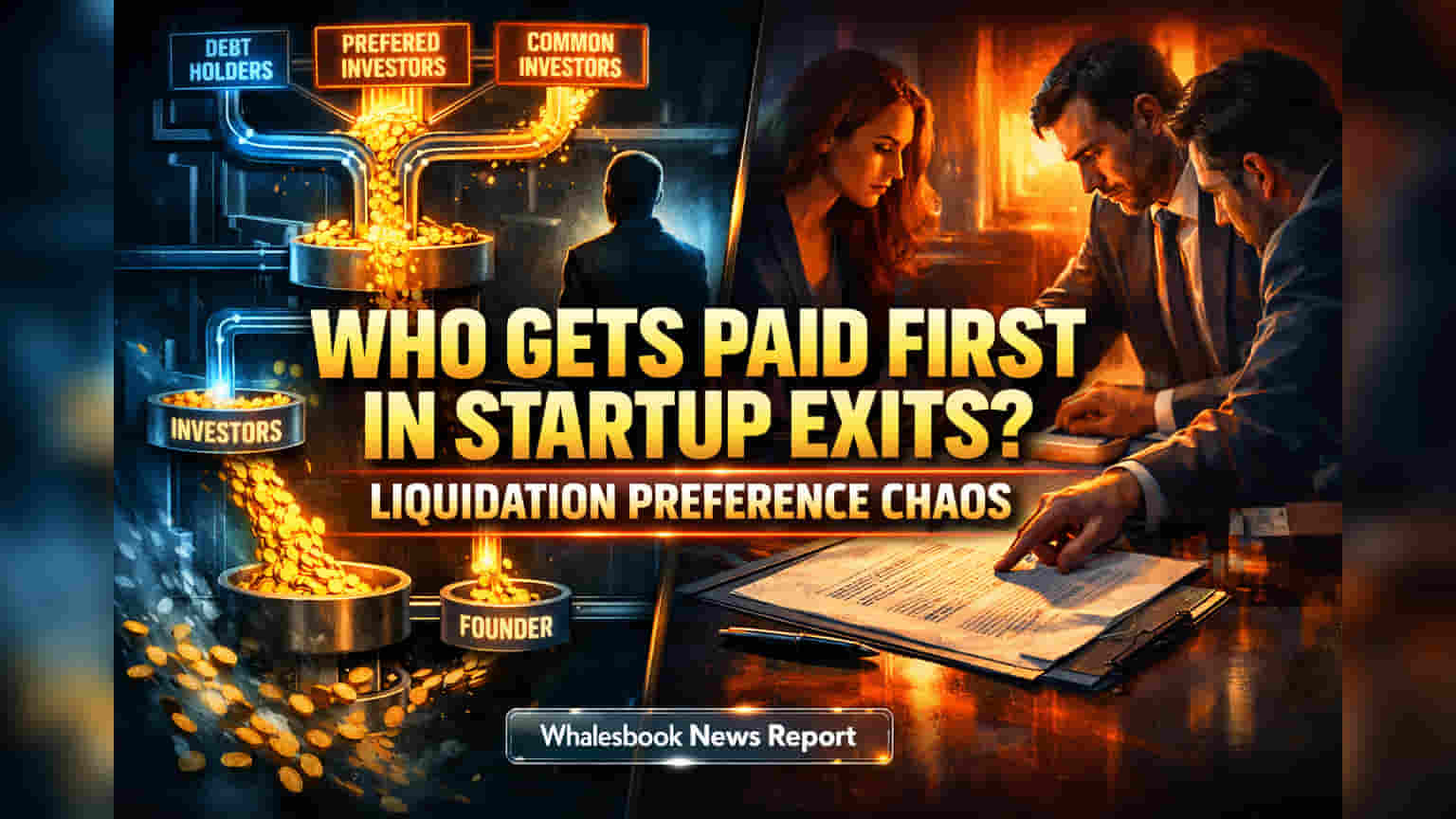

लिक्विडेशन प्रेफरन्समुळे संस्थापकांचे नुकसान कसे होते?

संस्थापकांसाठी मुख्य समस्या ही आहे की आक्रमक लिक्विडेशन प्रेफरन्समुळे त्यांना मिळणारा अंतिम परतावा कसा कमी होतो. 'पार्टिसिपेटिंग प्रेफरन्स' (Participating Preferences) द्वारे, ज्याला "डबल-डिपिंग" (double-dipping) असेही म्हणतात, गुंतवणूकदार त्यांची सुरुवातीची गुंतवणूक परत मिळवतात आणि त्यानंतर उरलेल्या नफ्यातही वाटा उचलतात. यामुळे सामान्य शेअरधारकांसाठी (ज्यात सहसा संस्थापक आणि कर्मचारी असतात) उपलब्ध असलेले भांडवल लक्षणीयरीत्या कमी होते. 'स्टॅक्ड प्रेफरन्स' (stacked preferences) चा वाढता वापर, जिथे नंतरचे गुंतवणूकदार आधीच्या गुंतवणूकदारांपेक्षा आधी पैसे घेतात, यामुळे संस्थापकांचे नुकसान आणखी वाढते. कंपन्यांच्या लहान एक्झिटमध्ये (exit), गुंतवणुकीपेक्षा 2x किंवा 3x जास्त मल्टीपल्स (multiples) आणि स्टॅक्ड प्रेफरन्स एकत्र आल्यास गुंतवणूकदारांना त्यांची संपूर्ण गुंतवणूक परत मिळते. अशा परिस्थितीत, कंपनीने एकूण गुंतवलेल्या भांडवलापेक्षा जास्त मूल्यावर एक्झिट केली तरी संस्थापकांना अगदी कमी किंवा काहीही मिळत नाही.

जागतिक ट्रेंड्स आणि भारतीय कायदेशीर बारकावे

जागतिक स्तरावर, लिक्विडेशन प्रेफरन्स वाटाघाटींमध्ये प्रादेशिक फरक दिसतात. अमेरिकेत सहसा 1x नॉन-पार्टिसिपेटिंग (non-participating) टर्म्स अधिक अनुकूल मानल्या जातात, तर आशियातील काही भागांमध्ये कडक डील स्ट्रक्चर्स असतात. भारतात, कंपनी कायदा, २०१३ (Companies Act, 2013) आणि इन्सॉल्व्हन्सी अँड बँकरप्सी कोड (IBC - Insolvency and Bankruptcy Code) सारखे कायदे आधार देतात, परंतु क्लिष्ट लिक्विडेशन प्रेफरन्सवर ते कसे लागू होतात हे नेहमीच स्पष्ट नसते. IBC अंतर्गत दिवाळखोरीच्या परिस्थितीत पेमेंटचा क्रम करारांवर आधारित असू शकतो, परंतु करारांचे पालन करवून घेणे हा कायदेशीर चर्चेचा विषय आहे. या अनिश्चिततेमुळे काळजीपूर्वक ड्राफ्टिंग करणे आणि संभाव्य अंमलबजावणी समस्यांची स्पष्ट माहिती असणे आवश्यक आहे.

सर्वात मोठा धोका: प्रेफरन्समुळे संस्थापकांची सर्व इक्विटी संपणे

संस्थापकांसाठी सर्वात मोठा धोका हा आहे की आक्रमक लिक्विडेशन प्रेफरन्समुळे एक्झिटच्या वेळी त्यांची सर्व इक्विटी व्हॅल्यू (equity value) पूर्णपणे संपुष्टात येऊ शकते. 'डबल-डिपिंग'मुळे नफा संस्थापकांकडे जाण्याऐवजी गुंतवणूकदारांकडे वळतो. जेव्हा हे स्टॅक्ड सिनियरिटीसोबत (stacked seniority) जोडले जाते, तेव्हा ते संस्थापकांना आणि अगदी सुरुवातीच्या गुंतवणूकदारांनाही रिकाम्या हाती सोडू शकते, जरी डील यशस्वी वाटत असली तरी. 'लिक्विडेशन इव्हेंट'ची (liquidation event) व्याख्या देखील गुंतागुंतीची असू शकते, ज्यात पूर्ण एक्झिटचा उद्देश नसतानाही प्रेफरन्स पेमेंट ट्रिगर होऊ शकते. सर्वात गंभीर परिस्थिती तेव्हा निर्माण होते जेव्हा आक्रमक लिक्विडेशन प्रेफरन्स 'ड्रॅग-अलोंग राईट्स' (drag-along rights) सह जोडले जातात. या अधिकारांमुळे बहुसंख्य शेअरधारकांना, सहसा गुंतवणूकदारांना, इतर सर्व भागधारकांना विक्री करण्यास भाग पाडता येते. यामुळे संस्थापक अशा व्यवहारांमध्ये अडकू शकतात जिथे प्रेफरन्स पेमेंट केले जाते, परंतु संस्थापकांना काहीही मिळत नाही. असे नियम कर्मचाऱ्यांचे मनोबल खच्ची करू शकतात आणि भविष्यातील निधी उभारणीत अडथळा आणू शकतात, ज्यामुळे दीर्घकालीन वाढीसाठी प्रेरणा कमी होते.