भारतातील GST प्रणाली आता दर महिन्याला एक अब्जाहून अधिक इन्व्हॉइसवर AI वापरून प्रक्रिया करत आहे, ज्यामुळे ₹25,000 कोटींच्या बनावट दाव्यांची यशस्वीपणे ओळख पटली आहे. तथापि, कर धोके ओळखण्यासाठी आणि नोंदणी निलंबित करण्यासाठी वापरल्या जाणाऱ्या ऑटोमेटेड दृष्टिकोनामुळे पारदर्शकता आणि नैसर्गिक न्यायाबद्दल चिंता निर्माण झाली आहे. व्यावसायिक आणि कायदेशीर तज्ञ आता तपासणीदरम्यान अल्गोरिथमिक निर्णयांद्वारे करदात्यांना पुरेशी स्पष्टता मिळते का, यावर प्रश्नचिन्ह उपस्थित करत आहेत.

AI मुळे GST कर चुकवेगिरीवर मोठी कारवाई

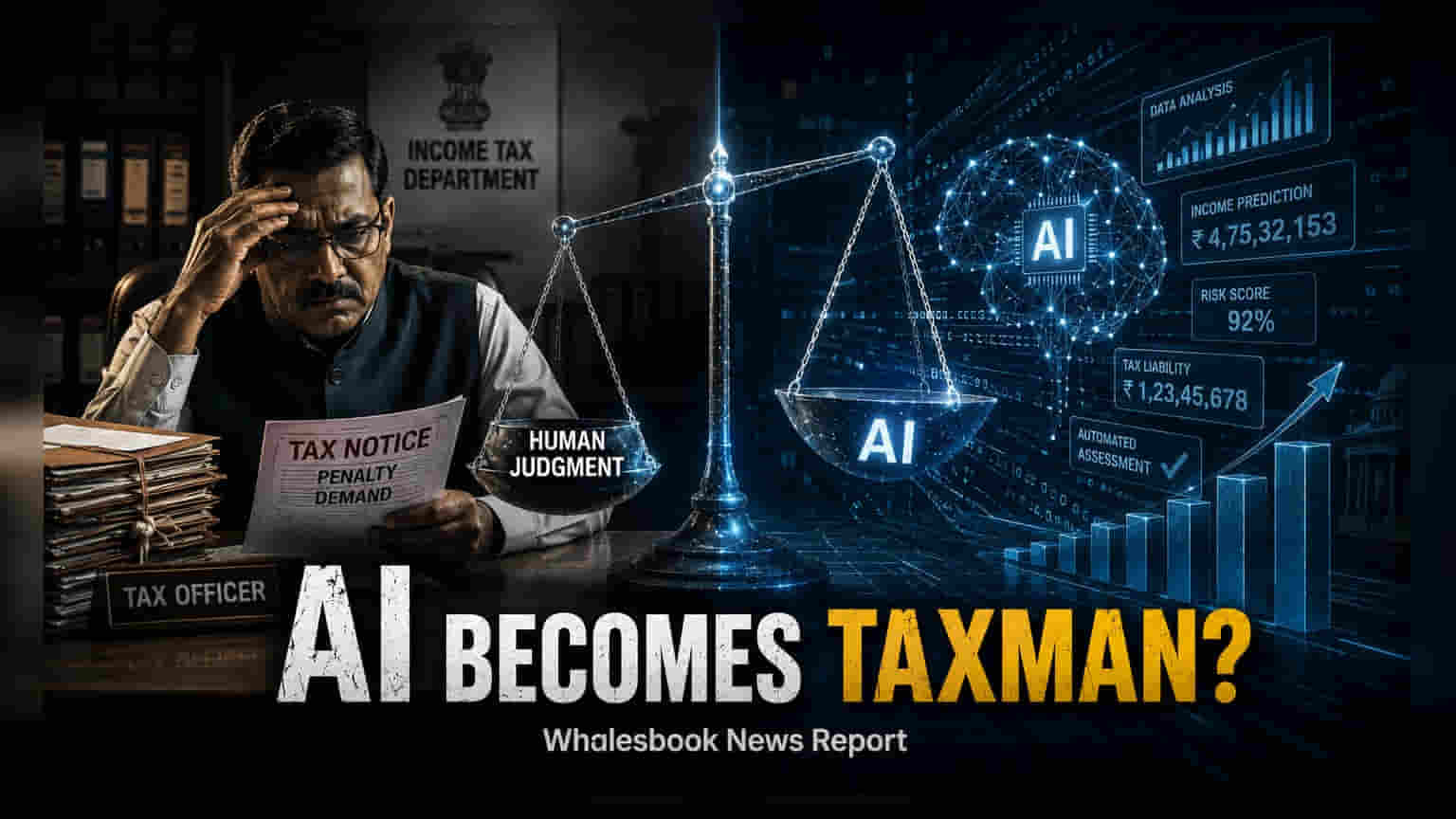

भारताच्या वस्तू आणि सेवा कर (GST) प्रणालीमध्ये आर्टिफिशियल इंटेलिजन्स (AI) आणि मशीन लर्निंग (ML) चा वापर कर चुकवेगिरी ओळखण्याच्या पद्धतीत एक मोठा बदल दर्शवतो. आता दर महिन्याला एक अब्जाहून अधिक इन्व्हॉइसवर प्रक्रिया केली जात असल्याने, सरकारी अधिकारी डिजिटल साधनांचा वापर करून क्लिष्ट पॅटर्न ओळखत आहेत, जे मॅन्युअल ऑडिटमध्ये सुटू शकतात. बिझनेस इंटेलिजन्स अँड फ्रॉड ऍनालिटिक्स (BIFA) हे टूल या रणनीतीचे केंद्र बनले आहे. हे विविध आर्थिक स्त्रोतांकडून डेटा एकत्रित करून व्यवसायांना रिस्क स्कोअर नियुक्त करते.

या तंत्रज्ञान-आधारित दृष्टिकोनामुळे कर फसवणुकीविरुद्धच्या लढ्यात ठोस परिणाम दिसून आले आहेत. अलीकडील कारवाईत 29,000 हून अधिक बनावट GST नोंदणी उघडकीस आणल्या गेल्या आहेत आणि सुमारे ₹25,000 कोटी च्या बनावट इनपुट टॅक्स क्रेडिट (ITC) क्लेम्सची वसुली करण्यात आली आहे किंवा ते रोखण्यात आले आहेत. सिस्टमद्वारे हाय-रिस्क म्हणून ध्वजांकित केलेल्या संस्थांसाठी, सरकारकडून GST सुविधा केंद्रांवर अनिवार्य बायोमेट्रिक आणि वैयक्तिक पडताळणी सुरू करण्यात आली आहे, जेणेकरून त्यांची सत्यता सुनिश्चित केली जाईल.

अल्गोरिथमिक देखरेखीपुढील आव्हाने

प्रशासकीय कार्यक्षमतेतील या फायद्यांनंतरही, ऑटोमेटेड सिस्टीम्सवरील अवलंबनामुळे करदात्यांच्या कायदेशीर हक्कांवर वाद सुरू झाला आहे. निर्णयाच्या प्रक्रियेतील पारदर्शकतेची प्रमुख चिंता आहे. जेव्हा सिस्टम उच्च-जोखीम स्कोअरवर आधारित कारणे दाखवा नोटीस जारी करते, परंतु त्या स्कोअरमागील पॅरामीटर्स किंवा लॉजिक स्पष्ट करत नाही, तेव्हा करदात्याला अर्थपूर्ण बचाव करणे कठीण होते. संवादातील या तपशीलांच्या अभावामुळे नैसर्गिक न्यायाच्या तत्त्वाला अडथळा येतो, ज्यानुसार व्यक्तींना त्यांच्यावरील दाव्याची माहिती असणे आवश्यक आहे.

कायदेशीर तज्ञ मशीन-आधारित अलर्ट आणि मानवी देखरेख यांच्यातील समतोल तपासत आहेत. सध्याच्या कर कायद्यांनुसार, कार्यवाही सुरू करण्याचा निर्णय घेण्यास योग्य अधिकाऱ्याकडे 'विश्वास निर्माण' होणे आवश्यक आहे. अशी चिंता वाढत आहे की, कर अधिकाऱ्यांनी स्वतंत्र निर्णय घेण्याचा स्पष्ट, दस्तऐवजीकृत वापर न करता, मशीन-जनरेटेड फ्लॅग्सवर यांत्रिक अवलंबून राहिल्यास, अंमलबजावणीच्या कृती कोर्टात कायदेशीर आव्हानांना बळी पडू शकतात. याव्यतिरिक्त, GST नोंदणीचे निलंबन - जे अनेकदा या अल्गोरिथमिक फ्लॅग्सचा परिणाम असतो - लहान व्यवसायाच्या कामकाजाला त्वरित थांबवू शकते, ज्यामुळे अपील प्रक्रिया लहान व्यावसायिकांसाठी एक महत्त्वपूर्ण आर्थिक बोजा बनते.

भविष्यातील प्रशासन आणि करदाता संरक्षण

भारत आपल्या डिजिटल कर इन्फ्रास्ट्रक्चरला परिष्कृत करत असताना, चर्चा एका औपचारिक प्रशासकीय चौकटीच्या गरजेकडे वळत आहे. EU च्या AI Act सारख्या जागतिक मानदंडांमध्ये, कर प्रशासनामध्ये AI च्या वाप rasa क्षेत्रातील उच्च-जोखीम म्हणून वर्गीकृत केले आहे, ज्यासाठी कठोर पारदर्शकता आणि मानवी-इन-द-लूप देखरेखीची आवश्यकता आहे. केंद्रीय अप्रत्यक्ष कर आणि सीमाशुल्क मंडळ (CBIC) आणि GST नेटवर्क (GSTN) द्वारे वापरल्या जाणार्या मॉडेल्समधील त्रुटी दर आणि संभाव्य पूर्वाग्रह उघड करण्यासाठी 'अल्गोरिदमिक इम्पॅक्ट असेसमेंट' ची मागणी केली जात आहे.

गुंतवणूकदार आणि व्यवसाय मालकांसाठी, या उत्क्रांतीच्या पुढील टप्प्यात संभाव्य कायदेशीर किंवा प्रक्रियात्मक बदल समाविष्ट असण्याची शक्यता आहे. करदात्यांनी लक्ष ठेवले पाहिजे की सरकार AI-आधारित निर्णयांच्या कायदेशीर व्याप्तीची व्याख्या करण्यासाठी केंद्रीय वस्तू आणि सेवा कर (CGST) कायद्यात सुधारणा करते का. जोखीम स्कोअरची गणना कशी केली जाते याबद्दल वाढलेल्या प्रकटीकरणाची आवश्यकता, अनिवार्य मानवी पडताळणी चरणांसह, हे सुनिश्चित करण्यासाठी सर्वात महत्त्वाचे मॉनिटरेबल्स आहेत की तांत्रिक कार्यक्षमतेची किंमत कायदेशीर स्पष्टतेच्या बदल्यात येत नाही.