लक्ष्यित अंमलबजावणीकडे वाटचाल

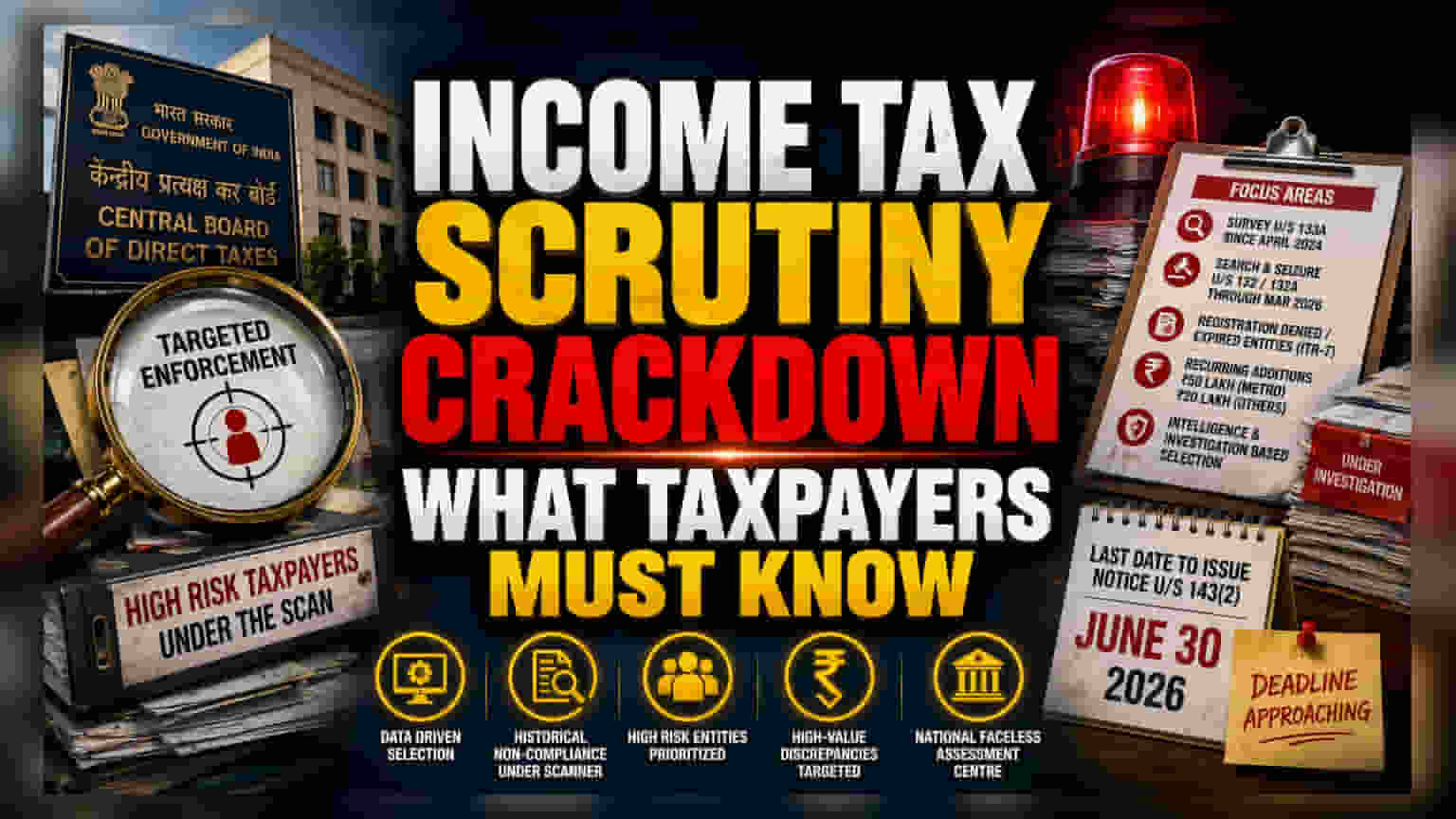

CBDT च्या नवीन नियमांमुळे आता सरसकट तपासणीऐवजी अधिक अचूक पद्धतीचा अवलंब केला जाईल. 'कॉम्प्युटर असिस्टेड स्क्रुटिनी सिलेक्शन' (Computer Assisted Scrutiny Selection) जरी सर्वसामान्य त्रुटींसाठी सक्रिय असले तरी, नवीन मार्गदर्शक तत्त्वे आधीच तपास यंत्रणांच्या रडारवर असलेल्या किंवा ऐतिहासिक गैर-अनुपालनाचा इतिहास असलेल्या कंपन्यांना प्राधान्य देतील. यामुळे, ज्या करदात्यांच्या तपासात पूर्वी स्वारस्य दाखवले गेले आहे, त्यांच्यावर लक्ष केंद्रित करून महसूल वाढवण्याचा प्रयत्न आहे.

तपासणीचे नवे जाळे

या नवीन नियमांनुसार, सहा विशिष्ट प्रकारच्या करदात्यांवर दबाव वाढणार आहे. यामध्ये एप्रिल 2024 पासून सर्वेक्षण (Survey) झालेल्या कंपन्यांचा समावेश आहे. मार्च 2026 पर्यंतच्या शोध (Search) आणि जप्ती (Seizure) प्रकरणांतील कंपन्यांनाही तपासणीच्या कक्षेत आणले जाईल. जे ट्रस्ट (Trusts) आणि शैक्षणिक संस्था त्यांची नोंदणी रद्द किंवा नाकारल्यानंतरही कर सवलतींचा दावा करत राहिले, त्यांच्यावरही आता कडक कारवाई केली जाईल.

मूल्यांकनाचे निकष

वारंवार उत्पन्न जोडणी (Recurring income additions) हा कर टाळण्याचा एक महत्त्वाचा मार्ग मानला जातो. मेट्रो शहरांसाठी ₹50 लाख आणि इतर शहरांसाठी ₹20 लाख ही रक्कम तपासणीचा आधार असेल. याचा अर्थ, मागील तपासांमध्ये सातत्याने मोठी तफावत आढळलेल्या कंपन्यांवर विभाग लक्ष ठेवेल. बाह्य कायद्याची अंमलबजावणी करणाऱ्या संस्था आणि विभागाच्या गुप्तचर विभागांकडून मिळालेल्या माहितीचा वापर यात केला जाईल.

ऑपरेशनल धोके आणि अंतिम मुदत

कॉर्पोरेट कर विभाग आणि उच्च नेट-वर्थ व्यक्तींसाठी (High-net-worth individuals) 30 जून 2026 ही कलम 143(2) अंतर्गत नोटीस बजावण्यासाठीची अंतिम मुदत आहे. विशेषतः आयटीआर-7 (ITR-7) भरणारे आणि ज्यांची नोंदणी समस्या अजून सुटलेली नाही, अशा धर्मादाय संस्थांवर लक्ष केंद्रित केले जात आहे. मार्च 2025 पूर्वी नोंदणी पुनर्संचयित न करू शकलेल्या संस्थांवर मूल्यांकन (Assessment) होण्याची दाट शक्यता आहे. करदात्यांना त्यांच्या पूर्वीच्या नोंदी आणि सध्याच्या फाइलिंग्ज यांच्यात सुसंगती दाखवण्यासाठी कठोर कागदपत्रे सादर करावी लागतील. असे न झाल्यास, नॅशनल फेसलेस असेसमेंट सेंटर (National Faceless Assessment Centre) सोबत दीर्घकाळ चालणाऱ्या प्रक्रियेला सामोरे जावे लागेल.