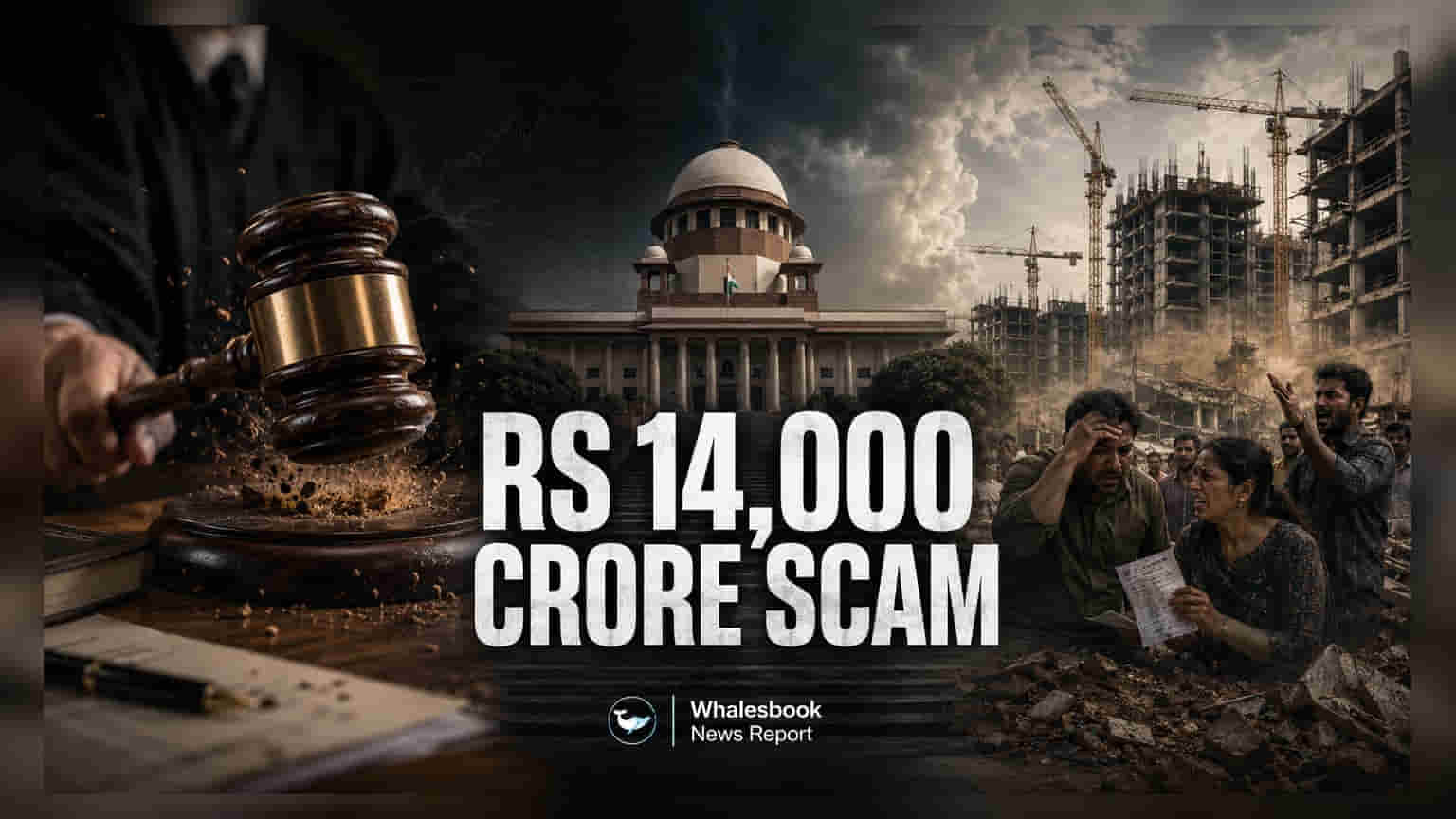

नियामक पातळीवरील मोठी कारवाई

विकासकांची दिवाळखोरी आणि भांडवलाचा गैरवापर यांसारख्या मुद्द्यांवर न्यायव्यवस्थेने आता अधिक कठोर भूमिका घेतली आहे. गृहनिर्माण मंत्रालय, भारतीय रिझर्व्ह बँक (RBI) आणि अंमली संचालनालय (Enforcement Directorate - ED) यांचेकडून सविस्तर अहवाल मागवून, सर्वोच्च न्यायालय उत्तर भारतातील प्रकल्प वितरणाच्या सद्यस्थितीला आव्हान देत आहे. या चौकशीत निधी हस्तांतरणाच्या पद्धतींवर लक्ष केंद्रित केले आहे, जिथे प्रकल्पासाठी असलेला पैसा इतर कॉर्पोरेट कंपन्यांकडे वळवला जातो, ज्यामुळे विशेष उद्देश वाहनांची (SPVs) आर्थिक क्षमता नष्ट होते.

पैशाचा गैरवापर कसा झाला?

आर्थिक नोंदींनुसार, ₹14,559 कोटींच्या तफातीमागे केवळ प्रकल्प दिरंगाई नाही, तर मालमत्ता हस्तांतरणाची एक गुंतागुंतीची पद्धत दिसून येते. अंमली संचालनालयाने (ED) आतापर्यंत ₹400 कोटींची मालमत्ता तात्पुरती जप्त केली आहे, परंतु ही रक्कम एकूण गहाळ झालेल्या भांडवलाच्या तुलनेत खूपच कमी आहे. मुख्य समस्या ही आहे की उपकंपन्या आणि संलग्न कंपन्यांच्या जाळ्यामध्ये निधी मिसळला जातो, ज्यामुळे वसुलीचे प्रयत्न अधिक गुंतागुंतीचे बनतात. सामान्य कामकाजातील अपयशांपेक्षा, हे प्रकरण रिअल इस्टेट पर्यवेक्षणातील एक संरचनात्मक कमजोरी दर्शवते, जिथे विकासक दिवाळखोरीसाठी अर्ज करण्यापूर्वी अनेक स्तरांवरून निधी हलवतात, ज्यामुळे मूळ कंपन्यांना थेट जबाबदारीतून वाचवले जाते.

संरचनात्मक धोके आणि रिअल इस्टेट क्षेत्रावर परिणाम

या तपासाच्या खोलवर गेल्यास, रिअल इस्टेट क्षेत्राला संस्थात्मक संसर्गाचा (contagion) धोका वाढण्याची शक्यता आहे. विविध संस्था, ज्यात प्रमुख वित्तीय संस्था आणि अनेक विकास कंपन्यांचा समावेश आहे, त्यांच्या सहभागामुळे, या पद्धतशीर फसवणुकीचा शोध लागल्यास संपूर्ण उद्योगाच्या कर्जपुरवठा पद्धतींचे ऑडिट करावे लागू शकते. भूतकाळात, Jaiprakash Associates सारख्या कंपन्यांच्या दिवाळखोरीमुळे आणि त्यानंतरच्या खटल्यांमुळे स्थानिक बाजारपेठेतील मूल्यांवर परिणाम झाला होता आणि अनेक वर्षांसाठी या प्रदेशात खाजगी इक्विटी गुंतवणुकीला परावृत्त केले होते. सध्याच्या कायदेशीर तपासणीमुळे, मालमत्तेची सक्तीची विक्री, अधिक जप्ती आदेश आणि बँकांकडून वाढलेल्या भांडवली राखीव आवश्यकतांमुळे प्रकल्पांच्या रोखतेवर (liquidity) मोठे संकट येऊ शकते. जर न्यायालयाने विकासकांच्या ताळेबंदाचे (balance sheets) सखोल फॉरेन्सिक ऑडिट अनिवार्य केले, तर उच्च लीव्हरेज रेशो (leverage ratios) आणि अस्पष्ट आंतर-कंपनी व्यवहारांमुळे कंपन्यांना कर्जदात्यांकडून त्यांच्या क्रेडिट लाईन्स गोठवल्या जाऊ शकतात.

पुढील मार्ग आणि क्षेत्रावरील परिणाम

सर्व प्रतिवादी, ज्यात खाजगी विकासक आणि वित्तीय संस्थांचा समावेश आहे, त्यांना 15 जुलैपर्यंत आपली खाती सादर करावी लागतील. या स्टेटस रिपोर्टच्या निष्कर्षांवरून तपास ED अंतर्गत राहील की अधिक व्यापक केंद्रीय तपासात रूपांतरित होईल हे ठरेल. गुंतवणूकदारांनी हे लक्षात घेणे महत्त्वाचे आहे की, कोर्टाचे लक्ष ऐतिहासिक मुख्य रकमेच्या अवमूल्यनावर—आणि वाढीचा हिशेब ठेवण्यात अपयश—यावर केंद्रित आहे. हे भविष्यातील भरपाईच्या सेटलमेंटसाठी एक उदाहरण ठरू शकते, ज्यामुळे आधीच वाढत्या इनपुट खर्चांशी आणि संथ वितरण वेळापत्रकाशी झगडणाऱ्या विकासकांच्या मार्जिनवर आणखी ताण येईल.