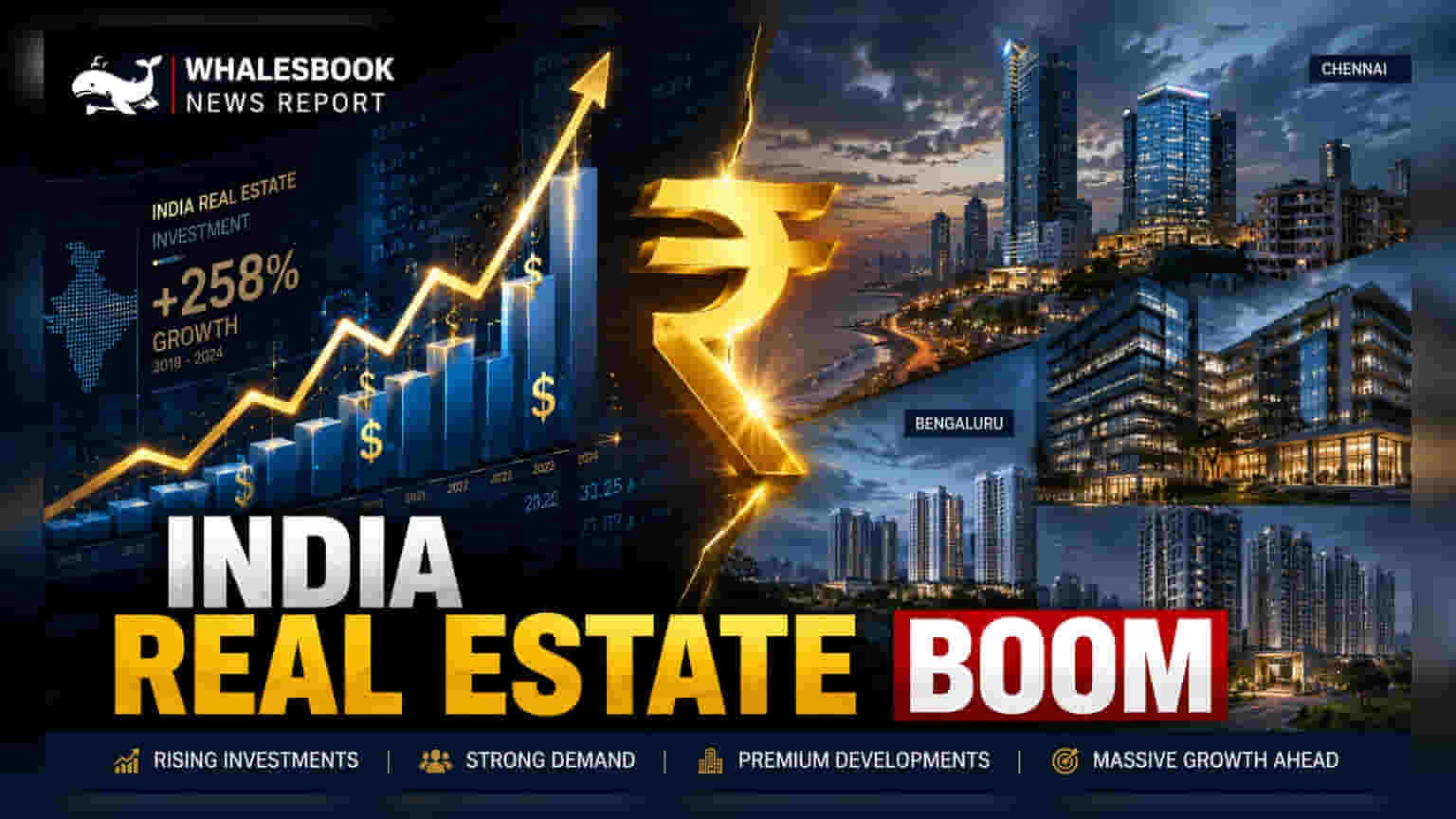

2026 च्या दुसऱ्या तिमाहीत भारतीय रिअल इस्टेटमध्ये संस्थात्मक गुंतवणूक (Institutional Investment) तब्बल 70% नी वाढून $2.9 अब्ज डॉलर्सवर पोहोचली आहे. ऑफिस सेगमेंटमध्ये परदेशी आणि देशांतर्गत भांडवलाचा ओघ कायम असला तरी, निवासी मालमत्ता गुंतवणुकीत मोठी घट दिसून आली. विशेष म्हणजे, देशांतर्गत गुंतवणूकदारांचा वाटा दुप्पट होऊन $1.33 अब्ज डॉलर्सवर पोहोचला आहे.

काय घडले?

2026 च्या दुसऱ्या तिमाहीत भारतीय रिअल इस्टेट मार्केटमध्ये येणाऱ्या संस्थात्मक भांडवलात (Institutional Capital) लक्षणीय वाढ झाली आहे, जी $2.9 अब्ज डॉलर्स इतकी आहे. गेल्या वर्षीच्या तुलनेत ही 70% वाढ आहे. देशांतर्गत आणि आंतरराष्ट्रीय फंडांच्या (Funds) मजबूत मिश्रणामुळे ही वाढ शक्य झाली, ज्यात देशांतर्गत गुंतवणूकदारांनी मागील तिमाहीच्या तुलनेत अधिक महत्त्वाची भूमिका बजावली. चेन्नई आणि बंगळुरूसारखी शहरे सर्वात सक्रिय बाजारपेठा म्हणून उदयास आली आहेत, ज्यांनी या तीन महिन्यांच्या कालावधीत एकूण गुंतवणुकीच्या सुमारे 27% आकर्षित केले.

ऑफिस आणि मिश्र-वापर मालमत्तांकडे कल

संस्थात्मक गुंतवणूकदारांसाठी ऑफिस सेगमेंट (Office Segment) अजूनही पसंतीचे क्षेत्र राहिले आहे. 2026 च्या पहिल्या सहामाहीत या विभागात सुमारे $1.9 अब्ज डॉलर्सची गुंतवणूक झाली, जी पहिल्या सहामाहीतील एकूण गुंतवणुकीच्या 40% पेक्षा जास्त आहे. अलीकडील मोठ्या व्यवहारांनी हा कल अधोरेखित केला आहे, जसे की अबू धाबी इन्व्हेस्टमेंट अथॉरिटीने (Abu Dhabi Investment Authority) कोटक अल्टरनेट अॅसेट मॅनेजर्स (Kotak Alternate Asset Managers) द्वारे व्यवस्थापित केलेल्या मिश्र-वापर पोर्टफोलिओमध्ये $675 दशलक्ष डॉलर्सची गुंतवणूक केली. याव्यतिरिक्त, डेटा सेंटर (Data Center) आणि पर्यायी मालमत्ता (Alternative Assets) क्षेत्रातही मोठी आवड दिसून आली, कॅनडा पेन्शन प्लॅन इन्व्हेस्टमेंट बोर्डने (Canada Pension Plan Investment Board) CtrlS मध्ये $440 दशलक्ष डॉलर्सची गुंतवणूक केली.

निवासी क्षेत्रात दबाब

व्यावसायिक आणि ऑफिस स्पेसमध्ये मजबूत मागणी असली तरी, निवासी रिअल इस्टेट क्षेत्रात (Residential Real Estate Sector) घसरण दिसून येत आहे. 2026 च्या पहिल्या सहामाहीत निवासी प्रकल्पांमधील गुंतवणुकीत 43% वर्षा-दर-वर्षाच्या तुलनेत घट होऊन ती $0.5 अब्ज डॉलर्स पर्यंत खाली आली. नवीन मोठ्या निवासी प्रकल्पांची मागणी कमी होत आहे की संस्थात्मक धोरणात बदल होत आहे, ज्यामुळे स्थिर, दीर्घकालीन भाडे किंवा कार्यान्वयन परतावा देणाऱ्या मालमत्तांकडे कल वाढतोय, याकडे गुंतवणूकदारांनी लक्ष ठेवणे आवश्यक आहे.

देशांतर्गत आत्मविश्वास आणि टियर II शहरांमध्ये वाढ

यातील सर्वात लक्षणीय बाब म्हणजे देशांतर्गत गुंतवणुकीत झालेली दुप्पट वाढ, जी $1.33 अब्ज डॉलर्स पर्यंत पोहोचली आहे आणि आता एकूण संस्थात्मक गुंतवणुकीच्या 46% आहे. यावरून स्थानिक वित्तीय संस्था आणि पर्यायी गुंतवणूक निधी (Alternative Investment Funds) रिअल इस्टेट प्रकल्पांना आकार देण्यात मोठी भूमिका बजावत असल्याचे दिसून येते. शिवाय, प्रमुख महानगरांच्या पलीकडेही संस्थात्मक स्वारस्य वाढत आहे. कूर्ग, होसुर, कोईम्बतूर, कोची आणि उज्जैन यांसारख्या प्रदेशांमध्ये विशेषतः आदरातिथ्य (Hospitality), वेअरहाउसिंग (Warehousing) आणि औद्योगिक (Industrial) विभागांमध्ये नवीन भांडवली तैनाती (Capital Deployments) दिसून येत आहे.

गुंतवणूकदारांनी पुढे काय पाहावे?

गुंतवणूकदारांनी ऑफिस सेगमेंटसाठी प्रकल्पांच्या पूर्ततेच्या वेळापत्रकांवर (Project Completion Timelines) आणि व्यापोत्तर दरांवर (Occupancy Rates) या गुंतवणुकींचा कसा परिणाम होतो यावर लक्ष ठेवले पाहिजे. ऑफिस स्पेस सध्या भांडवलाचा मुख्य चालक असल्याने, व्यावसायिक जागेसाठी मागणी टिकून राहण्यावर बाजाराचे आरोग्य अवलंबून असेल. तसेच, निवासी क्षेत्रात संस्थात्मक स्वारस्य कमी असले तरी, धोरणात्मक बदल किंवा घर खरेदीच्या मागणीतील बदलांमुळे आगामी तिमाहीत हे चित्र बदलू शकते. सूचीबद्ध रिअल इस्टेट डेव्हलपर्सच्या कामगिरीवर आणि ऑफिस विरुद्ध निवासी पोर्टफोलिओवरील त्यांच्या विशिष्ट एक्सपोजरवर लक्ष ठेवणे महत्त्वाचे ठरेल.