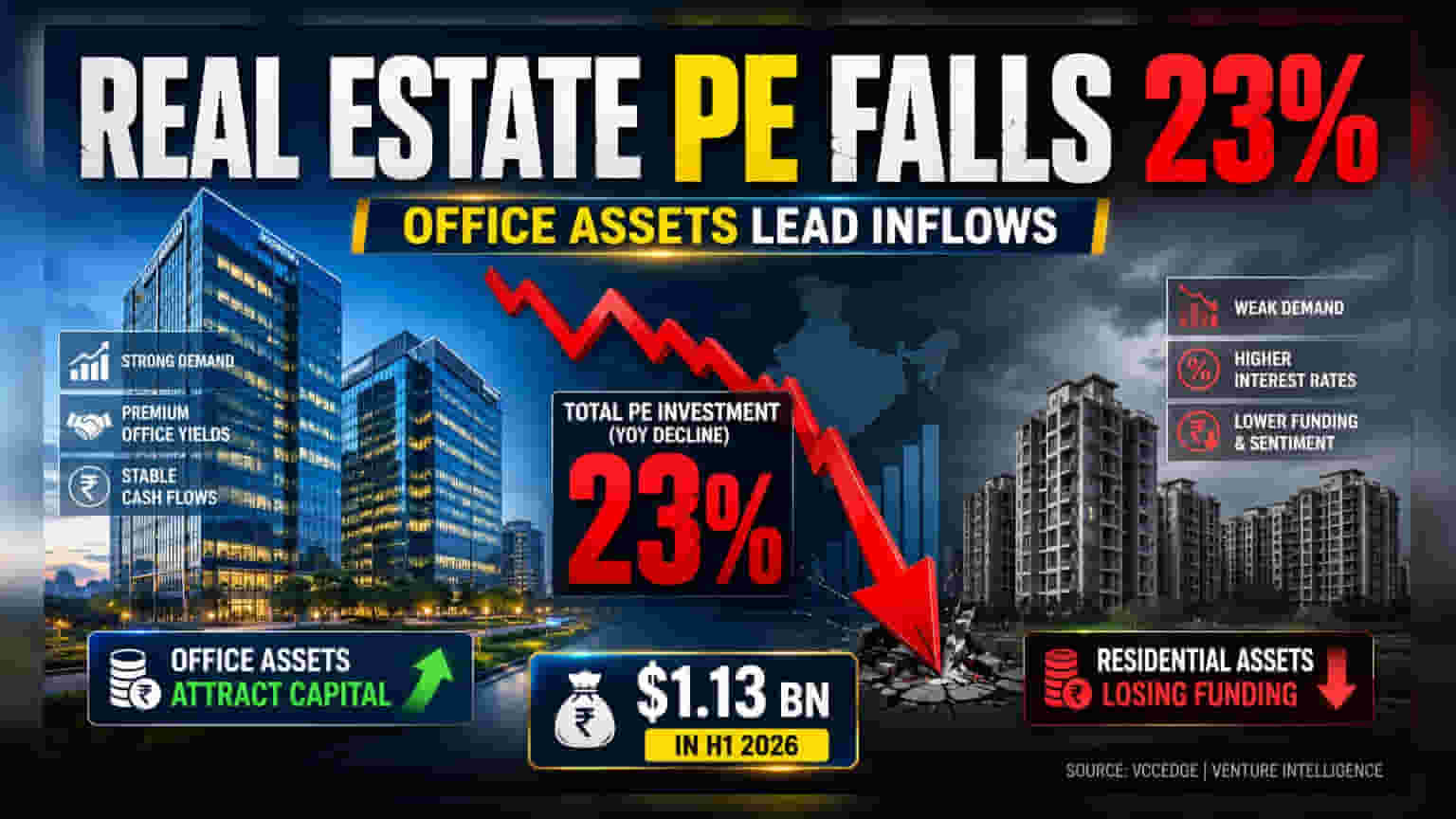

नाइट फ्रँक इंडियाच्या अहवालानुसार, २०२६ च्या पहिल्या सहामाहीत भारतीय रिअल इस्टेटमधील प्रायव्हेट इक्विटी (PE) गुंतवणुकीत **२३%** घट होऊन ती **$१.१३ अब्ज** इतकी झाली आहे. ऑफिस मालमत्तेत **३३%** वाढ झाली असून बहुतांश भांडवल याच क्षेत्रात आले आहे, तर निवासी मालमत्तेतील गुंतवणूक कमी झाली आहे.

काय घडले?

नाइट फ्रँक इंडियाच्या आकडेवारीनुसार, २०२६ च्या पहिल्या सहामाहीत भारतीय रिअल इस्टेट क्षेत्रातील प्रायव्हेट इक्विटी (PE) गुंतवणुकीत मागील वर्षाच्या तुलनेत २३% घट झाली आहे. ही गुंतवणूक $१.१३ अब्ज इतकी राहिली, जी २०२५ च्या याच कालावधीतील $१.४७ अब्ज पेक्षा कमी आहे. या आकडेवारीवरून असे दिसून येते की संस्थात्मक गुंतवणूकदार आता विकासावर आधारित निवासी प्रकल्पांऐवजी उत्पन्न मिळवून देणाऱ्या व्यावसायिक मालमत्तांमध्ये अधिक भांडवल गुंतवत आहेत.

ऑफिस मालमत्तेकडे वाढलेला कल

एकूण डील व्हॅल्यूमध्ये घट झाली असली तरी, ऑफिस प्रॉपर्टीज PE गुंतवणूकदारांसाठी सर्वाधिक पसंतीची ठरली. ऑफिस सेगमेंटमधील गुंतवणूक ३३% ने वाढून $९९८ दशलक्ष पर्यंत पोहोचली, जी मागील वर्षी $५७९ दशलक्ष होती. भारतीय रिअल इस्टेटमधील एकूण प्रायव्हेट इक्विटीचा जवळपास ८९% भाग आता ऑफिस सेगमेंटमध्ये आला आहे. ग्लोबल पेन्शन फंड आणि सॉव्हरिन वेल्थ फंडांसारख्या संस्थात्मक गुंतवणूकदारांसाठी, ऑफिस मालमत्ता दीर्घकालीन लीज करारांमुळे अधिक अंदाजित आणि स्थिर परतावा देतात, जे सध्याच्या उच्च व्याजदराच्या वातावरणातही आकर्षक आहेत.

निवासी मालमत्तेतील गुंतवणुकीत घट का?

ऑफिस सेगमेंटच्या अगदी उलट, निवासी रिअल इस्टेटमधील प्रायव्हेट इक्विटी गुंतवणूक लक्षणीयरीत्या घटली आहे. मागील वर्षाच्या पहिल्या सहामाहीत $२९७ दशलक्ष असलेल्या या गुंतवणुकीत घट होऊन ती $१२८ दशलक्ष पर्यंत खाली आली आहे. हे चित्र भांडवल पुरवठादारांचा विकासाच्या जोखमींबद्दलचा वाढता सावध दृष्टिकोन दर्शवते. जेव्हा जागतिक कर्जाचा खर्च वाढतो, तेव्हा गुंतवणूकदार प्रकल्पांच्या परताव्याच्या प्रोफाइलबाबत अधिक कठोर होतात. निवासी विकासात बांधकाम विलंब आणि नियामक अडथळे यांसारखी अंमलबजावणीची जोखीम, पूर्णपणे भाडेकरू असलेल्या किंवा पूर्व-भाडेकरू असलेल्या ऑफिस स्पेसच्या तुलनेत जास्त असते.

रिअल इस्टेट डेव्हलपर्ससाठी याचा अर्थ काय?

भारतातील सूचीबद्ध रिअल इस्टेट कंपन्यांसाठी, निवासी प्रकल्पांमधील प्रायव्हेट इक्विटीतील घट हे देशांतर्गत मागणीतील घसरणीचे संकेत देत नाही. खरेतर, भारतातील अनेक मोठ्या सूचीबद्ध डेव्हलपर्सनी आता 'प्री-सेल्स' (अपार्टमेंट पूर्ण होण्यापूर्वी विकणे) या मॉडेलवर अधिक लक्ष केंद्रित केले आहे. त्यामुळे ते प्रोजेक्ट फंडिंगसाठी प्रायव्हेट इक्विटी पार्टनर्सवर कमी अवलंबून आहेत. घर खरेदीदारांकडून थेट रोख निर्माण करून, डेव्हलपर्स महागड्या प्रायव्हेट इक्विटी भांडवलावरील अवलंबित्व कमी करू शकतात, ज्यासाठी सहसा गुंतवणुकीवर उच्च परतावा अपेक्षित असतो. त्यामुळे, PE स्वारस्य कमी झाले असले तरी, मजबूत डिलिव्हरी ट्रॅक रेकॉर्ड असलेल्या डेव्हलपर्स आर्थिकदृष्ट्या स्थिर राहू शकतात.

जागतिक भांडवलाचा संदर्भ

नाइट फ्रँक इंडियाने नमूद केले आहे की गुंतवणुकीतील ही घट प्रामुख्याने जागतिक भांडवली वातावरणाशी जोडलेली आहे, भारतातील मालमत्ता बाजारात कोणतीही मूलभूत कमजोरी नाही. जगभरातील वाढत्या व्याजदरांमुळे उदयोन्मुख बाजारपेठांमध्ये जोखीम घेण्यासाठी गुंतवणूकदारांना अपेक्षित असलेला अतिरिक्त परतावा ('यिल्ड अॅडव्हान्टेज') कमी आकर्षक झाला आहे. विकसित बाजारपेठांतील सुरक्षित मालमत्ता अधिक परतावा देत असताना, संस्थात्मक गुंतवणूकदार अधिक निवडक बनतात आणि दीर्घकालीन भांडवली वाढीऐवजी तरलता, कर कार्यक्षमता आणि तात्काळ रोख प्रवाहावर प्राधान्य देतात.

गुंतवणूकदारांनी काय ट्रॅक करावे?

गुंतवणूकदारांनी या भांडवली ट्रेंडचा रिअल इस्टेट कंपन्यांच्या ताळेबंदावर कसा परिणाम होतो यावर लक्ष ठेवले पाहिजे. मुख्य निरीक्षण करण्यासारख्या गोष्टींमध्ये हे समाविष्ट आहे:

- इंटरेस्ट कव्हरेज रेशो: वाढत्या भांडवली खर्चामुळे, कमी कर्ज असलेल्या कंपन्या अधिक चांगल्या स्थितीत असतील.

- प्री-सेल्स वेलोसिटी: निवासीसाठी PE फंडिंग कमी होत असल्याने, ग्राहकांच्या आगाऊ रकमेद्वारे स्वतः निधी उभारण्याची डेव्हलपर्सची क्षमता महत्त्वपूर्ण आहे.

- रेंटल यील्ड ट्रेंड: ऑफिस मालमत्ता संस्थात्मक पैशांचा मोठा भाग आकर्षित करत असल्याने, महत्त्वपूर्ण व्यावसायिक पोर्टफोलिओ असलेल्या कंपन्यांना REITs (रिअल इस्टेट इन्व्हेस्टमेंट ट्रस्ट्स) द्वारे भांडवल उभारणे सोपे जाऊ शकते.

- अंमलबजावणीची वेळ: संस्थात्मक निधीमध्ये कोणतीही घट झाल्यास, जास्त कर्ज असलेल्या आणि चालू प्रकल्प पूर्ण करण्यासाठी बाह्य इक्विटीवर अवलंबून असलेल्या डेव्हलपर्सवर दबाव येऊ शकतो.