विकासकांचा लक्झरीकडे कल

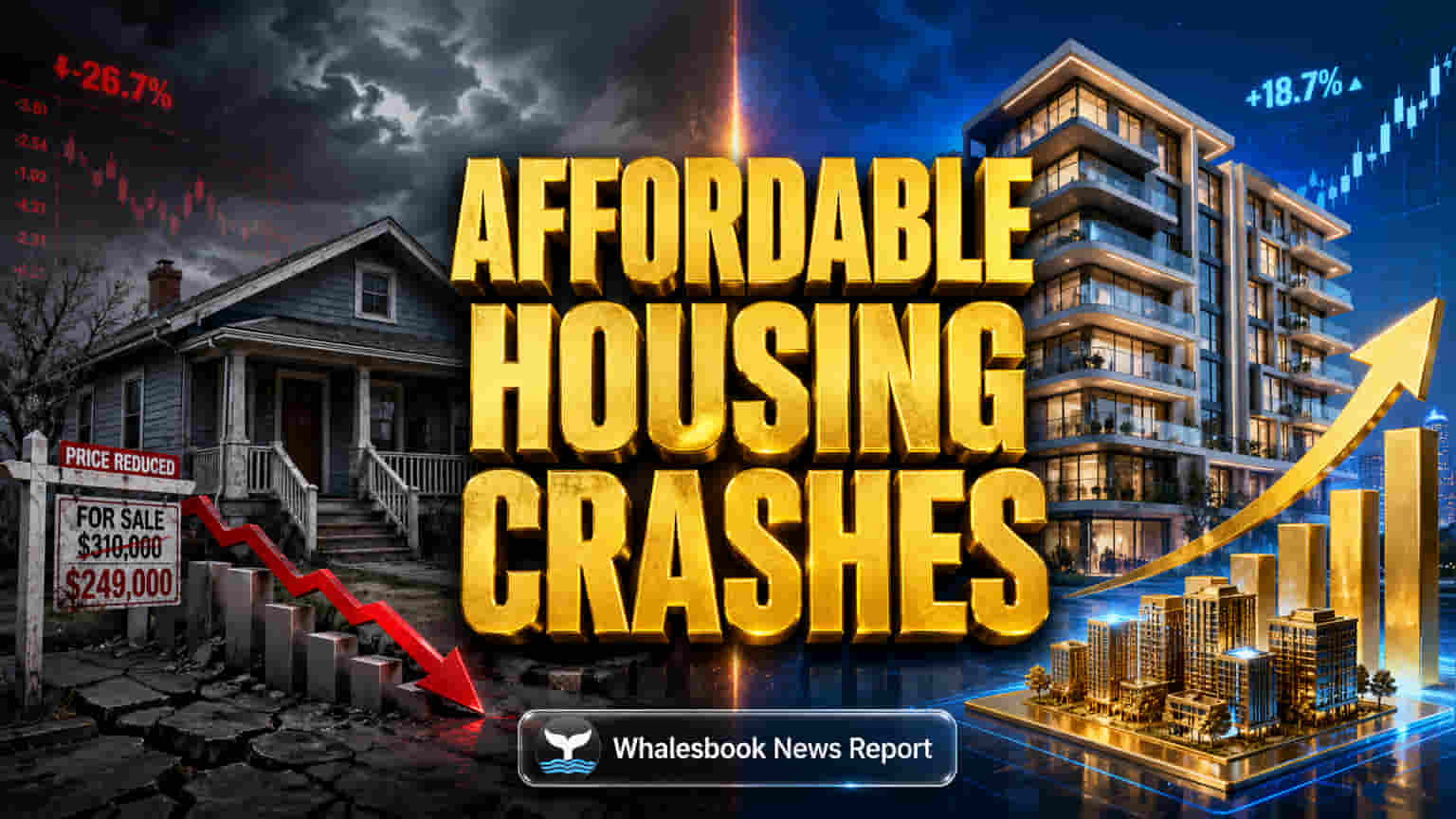

नाइट फ्रँक इंडिया (Knight Frank India) च्या अहवालानुसार, चालू वर्षाच्या पहिल्या तिमाहीत 50 लाख रुपयांखालील घरांच्या विक्रीत 23% ची मोठी घट झाली आहे. आठ प्रमुख शहरांमध्ये फक्त 16,273 युनिट्सची विक्री झाली. 50 लाख ते 1 कोटी रुपयांच्या दरम्यानच्या घरांच्या विक्रीतही 12% नी घट होऊन 23,567 युनिट्सची विक्री झाली.

यामुळे, 1 कोटी रुपयांखालील घरांचा एकूण विक्रीतील वाटा 54% वरून घसरून 47% वर आला आहे. यामागे जमीन आणि बांधकाम साहित्याच्या वाढत्या किमती हे प्रमुख कारण आहे. याउलट, 1-2 कोटी रुपयांच्या सेगमेंटमध्ये 10%, 2-5 कोटी रुपयांच्या सेगमेंटमध्ये 17% आणि 20-50 कोटी रुपयांच्या सेगमेंटमध्ये तब्बल 80% ची वाढ दिसून आली.

एकूण घरांच्या विक्रीत सर्व सेगमेंट मिळून 4% ची घसरण झाली असून, 84,827 युनिट्सची विक्री झाली. या काळात 5.1 अब्ज डॉलर्स इतकी विक्रमी गुंतवणूक (Capital Inflows) झाली, जी प्रामुख्याने विकासक आणि आरईआयटी (REITs) कडून आली आहे.

बाजारातील घटक आणि विकासकांची रणनीती

सध्याची बाजारातील परिस्थिती अनेक कारणांनी प्रभावित आहे. Q1 2025 मध्ये घरांच्या विक्रीत 12% घट झाली होती, विशेषतः 1 कोटी रुपयांखालील घरांची मागणी कमी झाली होती. आजकाल घरांची खरेदी क्षमता (Affordability) ही एक मोठी चिंता आहे. प्रमुख शहरांमध्ये घरांच्या किमती 14.1% ने वाढून सरासरी ₹14,633 प्रति चौरस फूट झाल्या आहेत, तरीही मागणी वाढण्याची गती मंदावली आहे.

तरीही, विश्लेषकांना दीर्घकालीन बाजारपेठेत चांगली वाढ अपेक्षित आहे. शहरीकरण आणि लोकांचे वाढते उत्पन्न हे या मागणीला आधार देतील. Q1 2026 मध्ये नवीन लॉन्च (New Launches) 26% नी वाढून सुमारे 1.26 लाख युनिट्स पर्यंत पोहोचले आहेत. मात्र, नवीन पुरवठा विक्रीपेक्षा जास्त असल्याने इन्व्हेंटरी (Inventory) वाढली आहे.

डीएलएफ (DLF) आणि लोढा डेव्हलपर्स (Lodha Developers) सारख्या प्रमुख कंपन्यांची मार्केट कॅपिटलायझेशन (Market Capitalization) आणि पी/ई रेशो (P/E Ratios) चांगली आहे (DLF चा सुमारे 33, लोढाचा 25). रिझर्व्ह बँक ऑफ इंडिया (Reserve Bank of India) च्या धोरणामुळे होम लोनचे व्याजदर 8-9% च्या दरम्यान स्थिर आहेत, जे खरेदी क्षमतेला मदत करते. पण वाढत्या बांधकाम साहित्याच्या आणि जमिनीच्या किमतींमुळे विकासक नफा वाढवण्यासाठी उच्च-मूल्याच्या सेगमेंटकडे वळत आहेत.

खरेदी क्षमतेवरील दबाव आणि जागतिक धोके

परवडणाऱ्या घरांच्या विक्रीत झालेली मोठी घसरण अनेकांसाठी खरेदी क्षमतेचे संकट दर्शवते. विकासक लक्झरी प्रोजेक्ट्सना प्राधान्य देत असल्याने, एंट्री-लेव्हल घरांची उपलब्धता कमी होत आहे, ज्यामुळे उत्पन्न आणि घरांच्या किमतींमधील दरी वाढत आहे.

भू-राजकीय तणाव, विशेषतः पश्चिम आशियातील संघर्षामुळे सावधगिरीचे वातावरण आहे. यामुळे खरेदीदारांच्या भावनांवर परिणाम झाला आहे आणि मध्य पूर्वेकडील गुंतवणूकदारांकडून तात्पुरती घट झाली आहे. जागतिक तणावामुळे तेलाच्या वाढत्या किमती आणि बांधकाम खर्चामुळे विकासकांवर अधिक दबाव येत आहे.

सध्याच्या तिमाहीत (Q1 2026) प्रमुख शहरांमधील एकूण घरांची विक्री 7% नी कमी झाली आहे, जरी वार्षिक विक्रीत 9% ची वाढ दिसली. इन्व्हेंटरी पातळी 7% नी वाढून 6.01 लाख युनिट्स पेक्षा जास्त झाली आहे, जे सूचित करते की मागणी कमी राहिल्यास विक्री नवीन पुरवठ्याच्या तुलनेत कमी असू शकते.

दीर्घकालीन दृष्टीकोन

सध्याच्या बाजारातील बदलांनंतरही, भारतातील रिअल इस्टेट क्षेत्राचा दीर्घकालीन दृष्टिकोन सकारात्मक आहे. शहरीकरण आणि मध्यमवर्गाची वाढती संख्या याला कारणीभूत आहे. विकासक नफा वाढवण्यासाठी प्रीमियम आणि लक्झरी सेगमेंटवर लक्ष केंद्रित करण्याची शक्यता आहे. भू-राजकीय धोके अल्पकालीन अनिश्चितता निर्माण करू शकतात, तरीही संस्थात्मक गुंतवणूक मजबूत आहे.

तथापि, खालच्या आणि मध्यम किमतींच्या श्रेणीत खरेदी क्षमतेचे आव्हान भविष्यातील मागणीवर परिणाम करेल आणि यासाठी नवीन धोरणांची आवश्यकता भासेल.