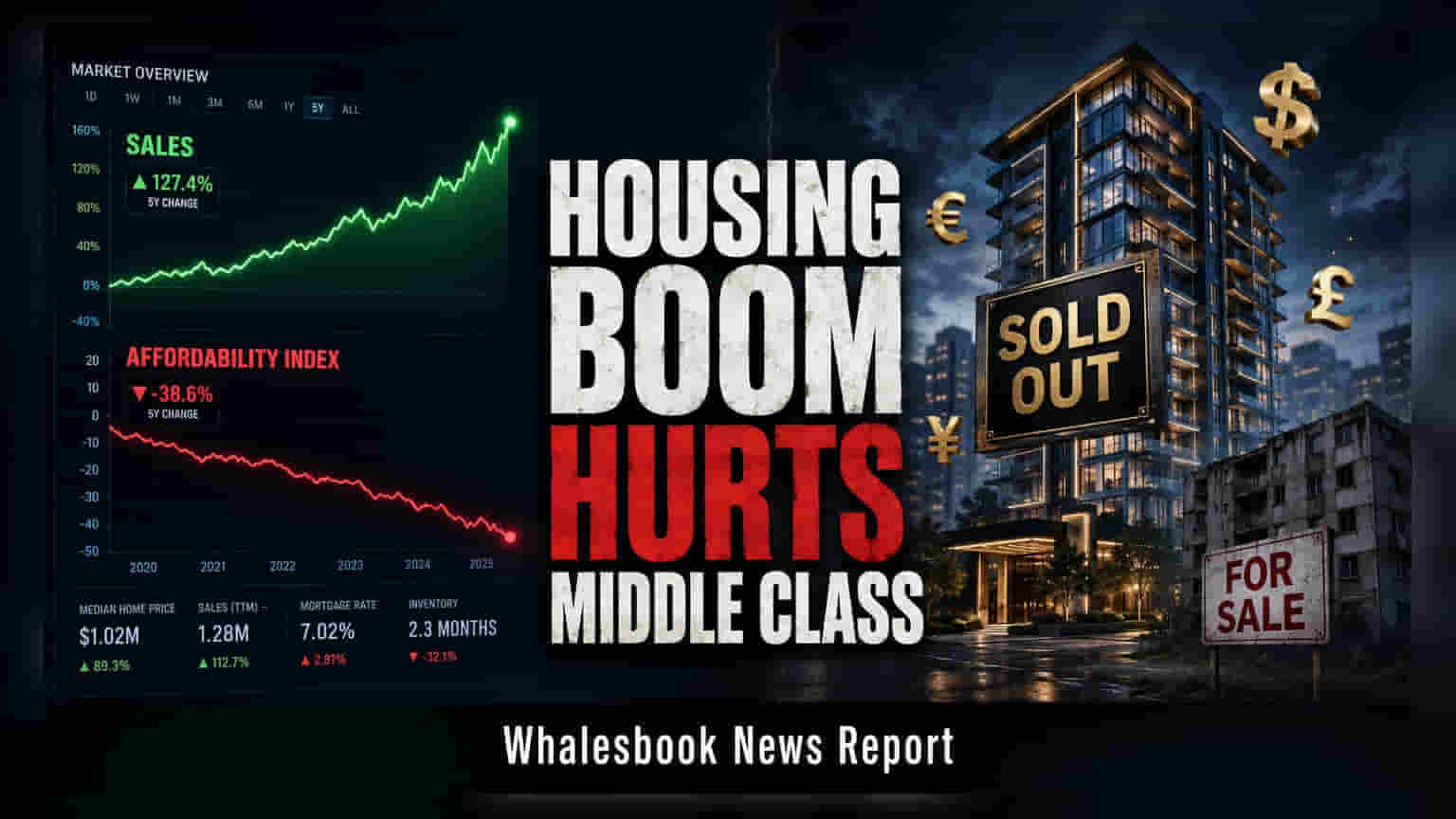

भारतातील प्रमुख शहरांमध्ये २०२६ च्या पहिल्या सहामाहीत **१,७१,४७१** घरांची विक्री झाली, जो मागील दशकातील सर्वाधिक आकडा आहे. मागणी मजबूत असली तरी, बाजारपेठ **₹१ कोटींहून** अधिक किमतींच्या प्रीमियम मालमत्तांवर अधिक केंद्रित झाली आहे, ज्यामुळे मध्यमवर्गीय खरेदीदारांसाठी पर्याय मर्यादित झाले आहेत.

निवासी मालमत्ता बाजारात नव्या उंची गाठल्या

२०२६ च्या पहिल्या सहामाहीत भारतातील आठ प्रमुख शहरांमध्ये एकूण १,७१,४७१ निवासी युनिट्सची विक्री झाली. बाजारात मागणीचा वेग कायम असूनही, खरेदीदारांच्या डेमोग्राफिक्समध्ये (Demographics) बदल दिसून येत आहे. या काळात १,८७,३५० नवीन युनिट्स बाजारात दाखल झाली, जी विक्रीपेक्षा थोडी जास्त आहे. नवीन लॉन्चिंगचा हा वाढता वेग भविष्यात इन्व्हेंटरी (Inventory) वाढण्याची शक्यता दर्शवू शकतो, ज्याकडे गुंतवणूकदारांनी लक्ष ठेवावे.

प्रीमियम सेगमेंटकडे वाढता कल

या क्षेत्रात एक मोठा बदल म्हणजे उच्च-मूल्याच्या प्रॉपर्टीजकडे (Properties) वाढलेला कल. ₹१ कोटींहून अधिक किमतीच्या प्रॉपर्टीज आता एकूण निवासी व्यवहारांपैकी ५४% आहेत, जी मागील वर्षी याच काळात ४९% होती. मागील काही वर्षांतील किमतींमधील वाढ आणि डेव्हलपर्सनी (Developers) जास्त प्रॉफिट मार्जिनसाठी (Profit Margins) प्रीमियम प्रोजेक्ट्सवर (Projects) दिलेला भर, यामुळे हा ट्रेंड वाढला आहे. परिणामी, एंट्री-लेव्हल (Entry-level) आणि मिड-मार्केट (Mid-market) परवडणाऱ्या घरांची उपलब्धता कमी झाली आहे, ज्यामुळे मध्यमवर्गीय ग्राहकांना मोठ्या अडचणींचा सामना करावा लागत आहे.

प्रादेशिक कामगिरीतील फरक

संपूर्ण देशात बाजारातील क्रियाकलाप एकसारखा नव्हता. मुंबईने व्हॉल्यूममध्ये (Volume) सर्वात मोठे मार्केट म्हणून आपले स्थान कायम राखले आहे, तर बंगळुरूने टेक्नॉलॉजी (Technology) क्षेत्रातील मजबूत नोकऱ्यांमुळे चांगली वाढ दर्शविली. याउलट, नॅशनल कॅपिटल रिजन (NCR) मध्ये मागील वर्षाच्या तुलनेत विक्रीत ७% घट झाली. या संथ गतीचे कारण परवडणाऱ्या घरांच्या इन्व्हेंटरीची (Inventory) कमतरता असल्याचे दिसून येते, कारण प्रमुख भागांतील सध्याच्या स्टॉकपैकी मोठा भाग ₹२ कोटींहून अधिक किमतीचा आहे. डेव्हलपर ऑफरिंग्ज (Developer Offerings) आणि ग्राहकांची परवडण्याची क्षमता यातील हा किमतीचा तफावत प्रादेशिक रिअल इस्टेट पोर्टफोलिओमध्ये (Real Estate Portfolios) लक्ष ठेवण्यासारखे प्रमुख क्षेत्र आहे.

मार्केट आउटलूक (Market Outlook) आणि धोके

क्षेत्रात लवचिकता दिसून येत असली तरी, २०२६ च्या उत्तरार्धातील दृष्टिकोन कंसोलिडेशनवर (Consolidation) केंद्रित आहे. रोजगारातील स्थिरता आणि शहरीकरण (Urbanization) यासारखे अनेक घटक बाजारावर परिणाम करण्याची शक्यता आहे. तथापि, गुंतवणूकदार जागतिक भू-राजकीय तणाव (Global Geopolitical Tensions), स्थिर किंवा उच्च ऊर्जा किंमती (Energy Prices) आणि कृत्रिम बुद्धिमत्तेचा (Artificial Intelligence) नोकरदार वर्गावरील परिणाम यांसारख्या संभाव्य धोक्यांवर लक्ष ठेवू शकतात, ज्यामुळे प्रमुख टेक हबमधील (Tech Hubs) घरांच्या मागणीवर परिणाम होऊ शकतो. जर नवीन लॉन्चिंगचा वेग प्रत्यक्ष विक्रीपेक्षा जास्त राहिला, तर डेव्हलपर्सना इन्व्हेंटरी (Inventory) क्लिअर (Clear) करण्यासाठी फ्लेक्सिबल पेमेंट स्ट्रक्चर्स (Flexible Payment Structures) किंवा स्टॅम्प ड्युटी वेव्हर्स (Stamp Duty Waivers) सारखी इंसेन्टिव्हज (Incentives) सादर करावी लागतील. शेअरधारकांसाठी मुख्य गोष्ट ही असेल की डेव्हलपर्सना विक्रीचा वेग टिकवून ठेवण्यासाठी मोठ्या डिस्काउंट्स (Discounts) किंवा इंसेन्टिव्हजवर (Incentives) अवलंबून न राहता त्यांचे प्रॉफिट मार्जिन्स (Profit Margins) टिकवून ठेवता येतील का.