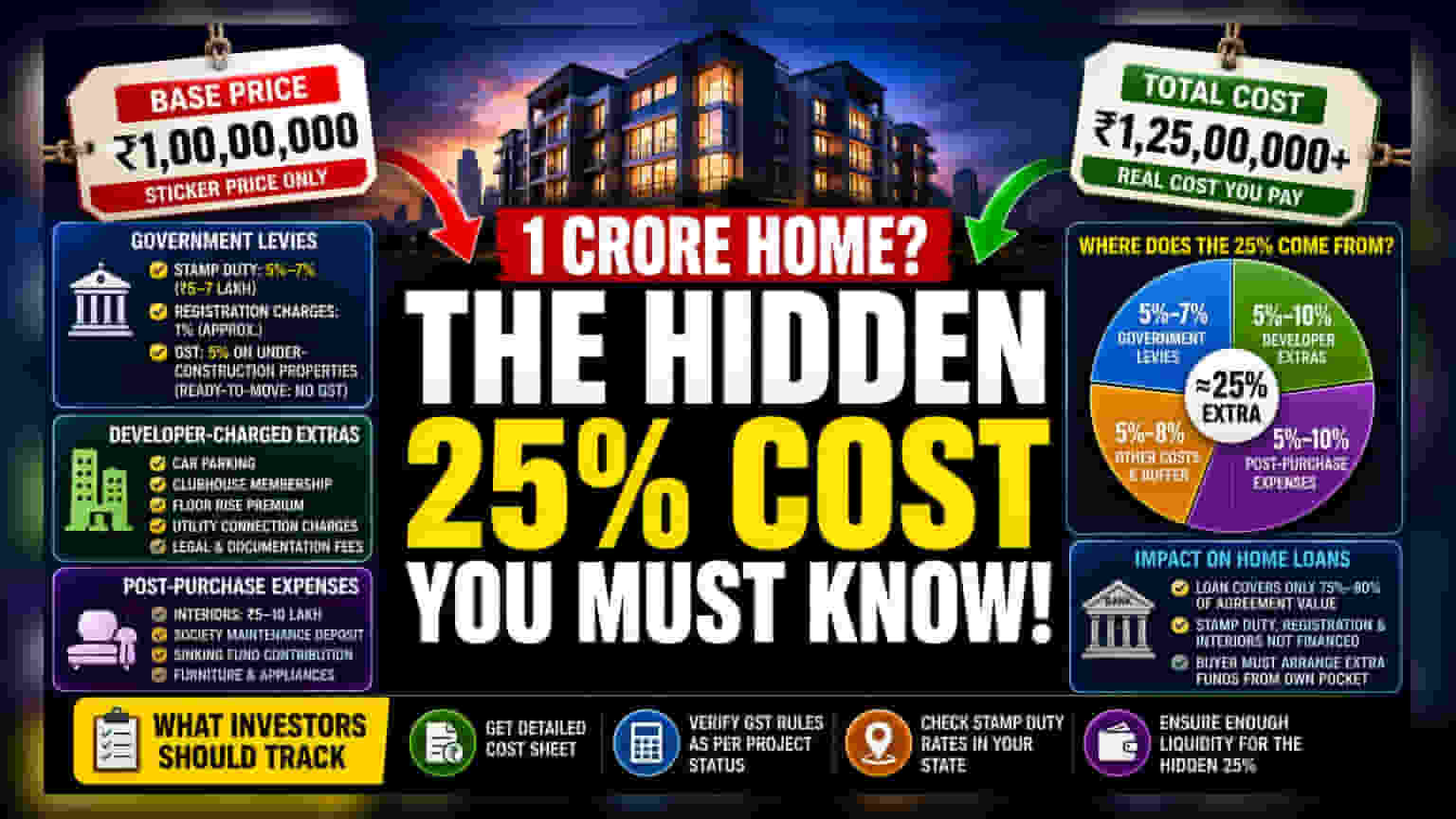

घराची किंमत ₹1 कोटी असली तरी, स्टॅम्प ड्युटी, जीएसटी, इंटिरियर आणि पार्किंग चार्जेसमुळे अंतिम खर्च ₹1.25 कोटींपर्यंत जाऊ शकतो. मालमत्ता खरेदी करताना येणारा हा अतिरिक्त खर्च समजून घेणे महत्त्वाचे आहे.

प्रॉपर्टीच्या किमतीतील फरक: जाहिरात विरुद्ध वास्तव

रिअल इस्टेट मार्केटमध्ये प्रॉपर्टी बघायला जाताना जी किंमत सांगितली जाते, ती अंतिम नसते. उदाहरणार्थ, ₹1 कोटी रुपयांना घर उपलब्ध असले तरी, प्रत्यक्षात तुम्हाला ₹1.25 कोटी (म्हणजे 25% जास्त) खर्च येऊ शकतो. हा अतिरिक्त भार केवळ आकस्मिक नसून, सरकारी शुल्क, डेव्हलपरचे चार्जेस आणि घर खरेदीनंतर लागणाऱ्या खर्चांमुळे वाढतो, ज्याकडे अनेकदा दुर्लक्ष केले जाते.

सरकारी शुल्क आणि कर (Government Levies and Taxes)

मालमत्ता खरेदी करताना सर्वात आधी लागणारा खर्च म्हणजे सरकारी शुल्क. प्रॉपर्टीचे कायदेशीर हस्तांतरण करण्यासाठी स्टॅम्प ड्युटी (Stamp Duty) आणि रजिस्ट्रेशन चार्जेस (Registration Charges) भरावे लागतात. प्रॉपर्टीच्या किमतीच्या 5% ते 7% पर्यंत हा खर्च येऊ शकतो. म्हणजेच, ₹1 कोटींच्या प्रॉपर्टीसाठी तुम्हाला किमान ₹5 लाख ते ₹7 लाख रुपयांची तरतूद करावी लागेल.

त्यानंतर येतो वस्तू आणि सेवा कर (GST). बांधकाम सुरू असलेल्या प्रॉपर्टीसाठी साधारणपणे 5% जीएसटी लागतो, तर रेडी-टू-मूव्ह-इन (Ready-to-move-in) घरांसाठी जीएसटी माफ असतो. हे कर प्रॉपर्टीच्या बेस प्राईसवर (Base Price) लावले जातात आणि ते कमी करता येत नाहीत.

डेव्हलपरचे अतिरिक्त चार्जेस (Developer-Charged Extras)

सरकारी शुल्कांव्यतिरिक्त, डेव्हलपरसुद्धा काही अतिरिक्त चार्जेस आकारतात. यामध्ये पार्किंगची जागा, क्लबहाऊस मेंबरशिप किंवा उंच मजल्यांवर फ्लॅट असल्यास 'फ्लोर राईझ' प्रीमियम (Floor Rise Premium) यांसारख्या गोष्टींचा समावेश असतो. काहीवेळा इलेक्ट्रिसिटी आणि वॉटर मीटर कनेक्शनचे चार्जेस तसेच कायदेशीर शुल्क (Legal Fees) देखील डेव्हलपर आकारू शकतात. हे सर्व चार्जेस प्रॉपर्टीच्या मूळ किमतीपेक्षा वेगळे असतात आणि ते डेव्हलपरकडून घेतलेल्या कॉस्ट शीटमध्ये (Cost Sheet) तपासणे आवश्यक आहे.

घर घेतल्यानंतरचा खर्च (Post-Purchase Burden)

घर नोंदणीकृत (Register) झाल्यानंतरही खर्च थांबत नाही. बहुतेक नवीन प्रॉपर्टी 'बेअर शेल' (Bare Shell) स्थितीत दिल्या जातात, ज्यामध्ये तुम्हाला स्वतः इंटिरियर डिझाइन, टाइल्स, इलेक्ट्रिकल फिटिंग्ज आणि फर्निचरवर खर्च करावा लागतो. एका सामान्य 2BHK किंवा 3BHK घरासाठी हा खर्च ₹5 लाख ते ₹10 लाखांपर्यंत जाऊ शकतो.

याव्यतिरिक्त, निवासी गृहनिर्माण सोसायट्यांमध्ये (Residential Housing Societies) कॉमन असणारे मेंटेनन्स डिपॉझिट (Maintenance Deposit) आणि सिंकिंग फंड (Sinking Fund) यांचाही विचार करावा लागतो.

होम लोनवर परिणाम (Impact on Home Loans)

घर खरेदी करणाऱ्यांसाठी आणि गुंतवणूकदारांसाठी एक महत्त्वाची बाब म्हणजे होम लोन (Home Loan) घेताना येणारा खर्च. बँक साधारणपणे प्रॉपर्टीच्या एकूण किमतीच्या 75% ते 80% पर्यंत कर्ज देते. पण, बहुतेक बँका स्टॅम्प ड्युटी, रजिस्ट्रेशन फी किंवा इंटिरियरचा खर्च कर्जात समाविष्ट करत नाहीत. याचा अर्थ, तुम्हाला ही अतिरिक्त रक्कम स्वतःच्या खिशातून काढावी लागते, जी प्रॉपर्टीच्या जाहिरात केलेल्या किमतीपेक्षा जास्त असते.

गुंतवणूकदारांसाठी महत्त्वाचे मुद्दे (What Investors Should Track)

कोणतीही प्रॉपर्टी खरेदी करताना, डेव्हलपरकडून एक सविस्तर कॉस्ट शीट (Cost Sheet) मागा, ज्यामध्ये बेस प्राईस आणि इतर सर्व चार्जेस वेगळे नमूद केलेले असतील. प्रॉपर्टीच्या स्थितीनुसार जीएसटीचे नियम तपासा आणि त्या राज्यातील स्टॅम्प ड्युटीचे दर निश्चित करा. सर्वात महत्त्वाचे म्हणजे, शेवटच्या क्षणी आर्थिक तणाव टाळण्यासाठी या अतिरिक्त 25% खर्चासाठी पुरेशी रोकड (Liquidity) असल्याची खात्री करा.