वाढते आयुर्मान, आरोग्य महागाई आणि बदलत्या करिअरमुळे पारंपरिक निवृत्ती बचत योजना अपुऱ्या ठरत आहेत. आता गुंतवणूकदारांना नियमित पोर्टफोलिओ पुनरावलोकन आणि वाढ-केंद्रित मालमत्तेवर लक्ष केंद्रित करणाऱ्या गतिशील दृष्टिकोनाची गरज आहे.

काय घडले?

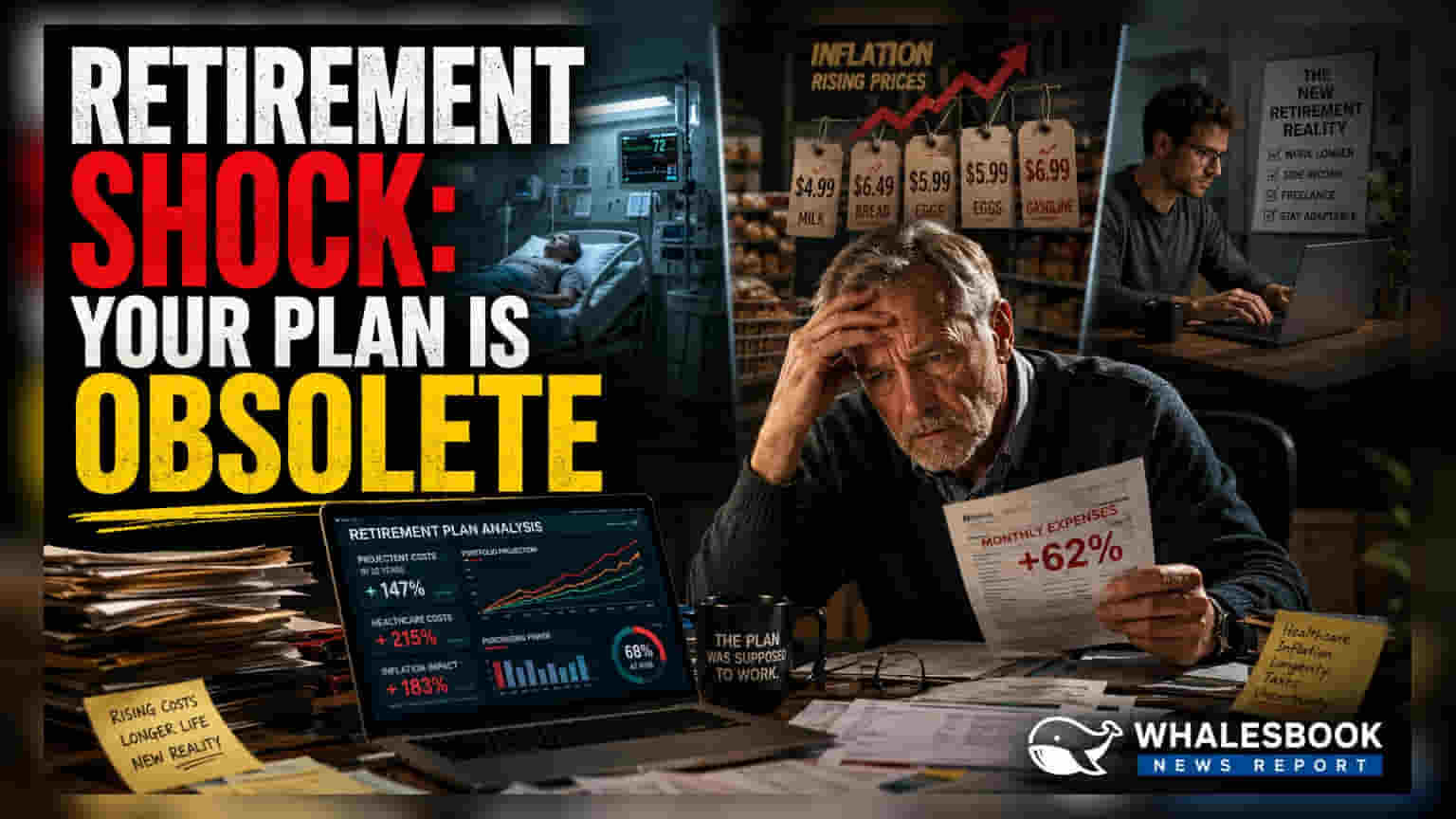

सध्याच्या आर्थिक वातावरणात, निश्चित, स्थिर बचत लक्ष्यांवर आधारित निवृत्ती नियोजनाच्या (Retirement Planning) पद्धतींना कालबाह्य मानले जात आहे. जुलै 2026 पासून, आर्थिक नियोजक (Financial Planners) असे नमूद करत आहेत की सततची महागाई, वाढलेले आयुर्मान आणि आधुनिक, लवचिक करिअर मार्ग यांसारख्या घटकांमुळे दीर्घकालीन संपत्ती व्यवस्थापनासाठी (Wealth Management) अधिक जुळवून घेणाऱ्या दृष्टिकोनाची आवश्यकता आहे. एकदाच नियोजन करण्याऐवजी, निवृत्ती नियोजन ही एक सतत चालणारी प्रक्रिया बनत चालली आहे, जी व्यक्तीच्या बदलत्या जीवनशैलीनुसार आणि व्यापक आर्थिक परिस्थितीनुसार विकसित होणे आवश्यक आहे.

निवृत्ती जीवनशैलीतील बदल

निवृत्तीचे स्वरूप स्वतःच बदलले आहे. अनेक व्यक्ती आता 60 व्या वर्षी पूर्णपणे काम करणे थांबवत नाहीत; त्याऐवजी, त्या सल्लागार (Consulting), अर्धवेळ (Part-time) भूमिका किंवा फ्रीलान्स (Freelance) कामाकडे वळतात. या लवचिकतेमुळे किती पैशांची बचत करणे आवश्यक आहे यात लक्षणीय बदल होतो. सक्रिय, निवृत्तीनंतर उत्पन्न मिळवणार्या व्यक्तीला पूर्णपणे कामातून बाहेर पडणाऱ्या व्यक्तीपेक्षा वेगळ्या आर्थिक कुशनची आवश्यकता असते. आजचे आर्थिक नियोजन हे कठोर वयोमानावर आधारित टप्पे गाठण्याऐवजी या विशिष्ट, विकसित होत असलेल्या जीवनशैलीच्या निवडींशी गुंतवणूक जुळवून घेण्यावर अधिक केंद्रित होत आहे.

आरोग्य आणि महागाईचे महत्त्व

वाढता आरोग्य खर्च आणि महागाईमुळे खरेदी शक्तीचे होणारे सततचे नुकसान हे निवृत्ती कोर्पससाठी (Retirement Corpus) दोन सर्वात मोठे धोके आहेत. वैद्यकीय खर्च सामान्य महागाईपेक्षा वेगाने वाढतो, याचा अर्थ असा की जे निवृत्त लोक या खर्चांचा स्वतंत्रपणे विचार करत नाहीत, त्यांना त्यांच्या बचती लवकर संपुष्टात येण्याचा धोका असतो. त्याचप्रमाणे, आज वाचवलेल्या पैशांचे मूल्य वेळेनुसार कमी होते. याचा सामना करण्यासाठी, आधुनिक धोरणे वाढ-केंद्रित मालमत्तेला प्राधान्य देतात, जसे की तरुण गुंतवणूकदारांसाठी इक्विटी (Equities), जेणेकरून पोर्टफोलिओ दीर्घकाळात महागाईवर मात करू शकेल.

पोर्टफोलिओ पुनर्संतुलनाचे महत्त्व

बहुतेक आर्थिक तज्ञ निवृत्तीच्या वयाजवळ येणाऱ्या गुंतवणूकदारांसाठी मालमत्ता वाटपामध्ये (Asset Allocation) बदल सुचवतात. तरुण गुंतवणूकदार संपत्ती निर्माण करण्यासाठी वाढीच्या मालमत्तेशी संबंधित अस्थिरता (Volatility) सहन करू शकतात, तर वृद्ध गुंतवणूकदार सामान्यतः भांडवल जतन करण्यासाठी सुरक्षित कर्ज साधनांकडे (Debt Instruments) वळतात. तथापि, हा बदल आता एक स्थिर घटना म्हणून पाहिला जात नाही. सध्याच्या बाजारातील परिस्थिती आणि वैयक्तिक जोखीम सहनशीलतेसाठी (Risk Tolerance) वाढ आणि सुरक्षितता यांच्यातील संतुलन योग्य असल्याची खात्री करण्यासाठी यासाठी वेळोवेळी पुनरावलोकने आवश्यक आहेत.

गुंतवणूकदारांनी पुढे काय ट्रॅक करावे?

जे लोक स्वतःचे निवृत्ती नियोजन व्यवस्थापित करत आहेत, त्यांच्यासाठी 'सेट अँड फॉरगेट' (Set and Forget) मानसिकतेकडून सक्रिय व्यवस्थापनाकडे (Active Management) लक्ष केंद्रित करणे आवश्यक आहे. गुंतवणूकदार त्यांच्या उत्पन्नाच्या वाढीनुसार त्यांचे योगदान वाढत आहे की नाही आणि भविष्यातील आरोग्य महागाईचा सामना करण्यासाठी त्यांचा आरोग्य विमा (Health Insurance) पुरेसा आहे की नाही याचा मागोवा घेऊ शकतात. सर्वात महत्त्वाचे निरीक्षण म्हणजे नियमित पुनरावलोकन प्रक्रिया: जीवन घटना घडल्यास, जसे की करिअर बदलणे किंवा राहणीमानाच्या खर्चात मोठी वाढ होणे, तेव्हा उद्दिष्ट्ये समायोजित करणे हे कालबाह्य आर्थिक योजनेस चिकटून राहण्यापेक्षा अधिक प्रभावी आहे.