आर्थिक वर्ष 2025-26 साठी ITR फाईल करताना कलम 87A बद्दल माहिती असणे आवश्यक आहे. नवीन आणि जुन्या कर प्रणालीतील सूट मर्यादा, मार्जिनल रिलीफ आणि कलम 156 मध्ये होणारा बदल याबद्दल जाणून घ्या.

काय आहे कलम 87A?

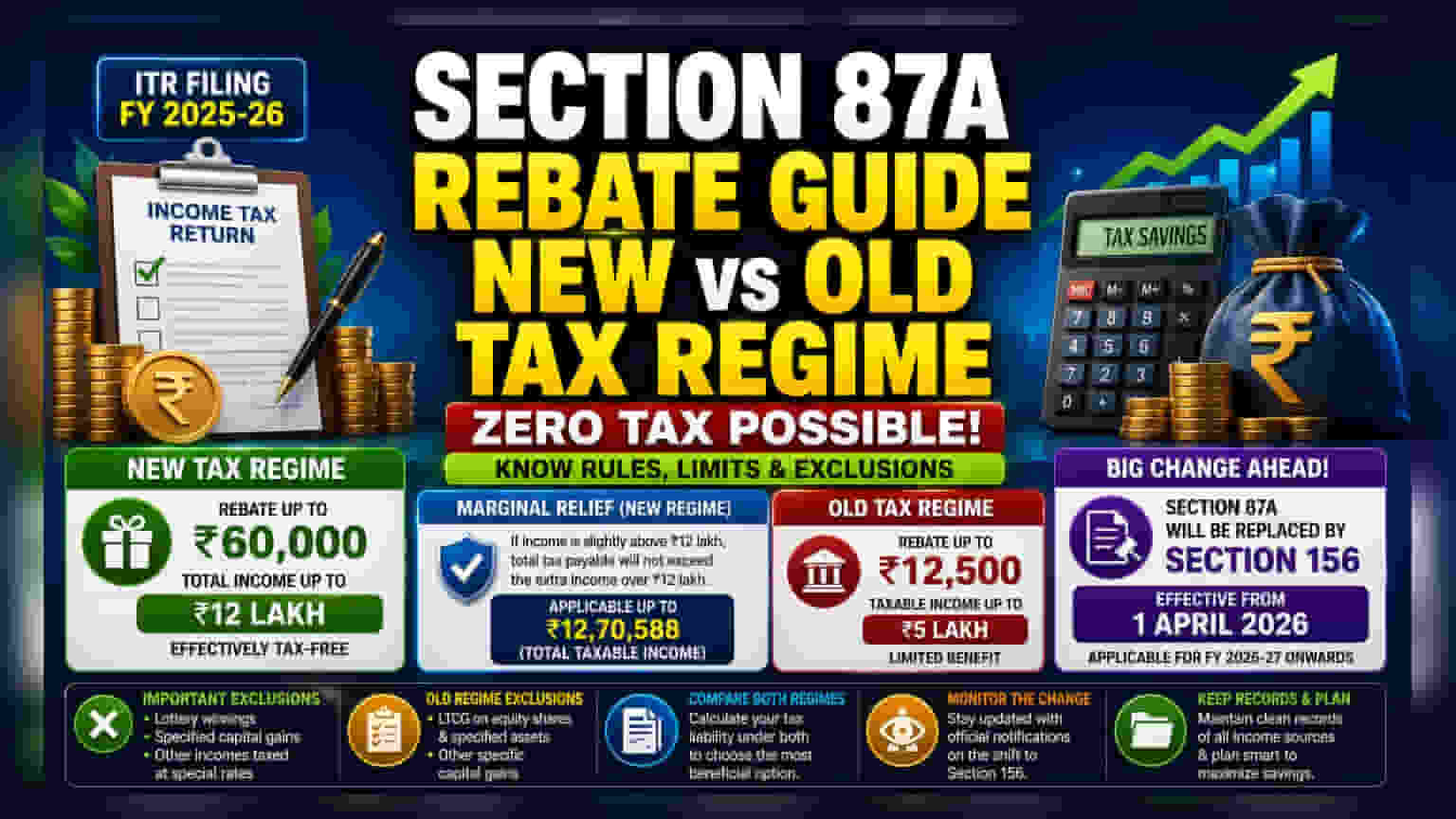

आर्थिक वर्ष 2025-26 साठी आयकर रिटर्न (ITR) भरण्याची प्रक्रिया सुरू होत असताना, कलम 87A अंतर्गत मिळणारी टॅक्स रिबेट (Rebate) समजून घेणे महत्त्वाचे आहे. या तरतुदीमुळे निवासी व्यक्तींना त्यांच्या एकूण कर दायित्वात (Tax Liability) कपात करता येते, ज्यामुळे काहीवेळा कर शून्य होऊ शकतो. ही रिबेट नवीन कर प्रणाली (New Tax Regime) आणि जुन्या कर प्रणाली (Old Tax Regime) मध्ये वेगवेगळी आहे. अचूक कर नियोजन आणि अनुपालनासाठी हा फरक महत्त्वाचा आहे.

नवीन वि. जुनी कर प्रणाली

नवीन कर प्रणालीमध्ये जुन्या प्रणालीपेक्षा जास्त चांगली रिबेट स्ट्रक्चर आहे. नवीन प्रणाली अंतर्गत, जर करदात्याचे एकूण उत्पन्न ₹12 लाख पर्यंत असेल, तर ते कलम 87A अंतर्गत रिबेटचा दावा करू शकतात. ही रक्कम ₹60,000 पर्यंत असू शकते, ज्यामुळे या उत्पन्न गटासाठी कर प्रभावीपणे शून्य होतो.

याउलट, जुन्या प्रणालीमध्ये ही सूट मर्यादित आहे. या प्रणालीला पर्याय म्हणून निवडणारे व्यक्ती ₹5 लाख पर्यंतच्या करपात्र उत्पन्नावर ₹12,500 पर्यंत रिबेटचा दावा करू शकतात. ITR अंतिम करण्यापूर्वी, दोन्ही प्रणालींनुसार संभाव्य कर दायित्व मोजणे महत्त्वाचे आहे.

मार्जिनल रिलीफ कसे काम करते?

नवीन प्रणालीमध्ये ज्या करदात्यांचे उत्पन्न ₹12 लाखांपेक्षा थोडे जास्त आहे, त्यांना पूर्णपणे सूट मिळत नाही. अशा लोकांसाठी 'मार्जिनल रिलीफ' (Marginal Relief) ची तरतूद आहे. या नियमानुसार, एकूण देय कर हा ₹12 लाखांपेक्षा जास्त कमावलेल्या अतिरिक्त उत्पन्नापेक्षा जास्त असू शकत नाही. तथापि, ही सूट तेव्हाच लागू होते जेव्हा एकूण करपात्र उत्पन्न ₹12,70,588 पेक्षा कमी असते. थ्रेशोल्डच्या अगदी वर असलेल्यांसाठी हा एक महत्त्वाचा दिलासा आहे.

कोणत्या उत्पन्नावर सूट नाही?

कलम 87A अंतर्गत मिळणारी रिबेट सर्व प्रकारच्या उत्पन्नांसाठी लागू नाही. काही उत्पन्न विशेष दराने करपात्र असतात आणि त्यांना या रिबेटमधून वगळण्यात आले आहे. नवीन प्रणालीमध्ये, लॉटरी जिंकणे किंवा विशिष्ट भांडवली नफा (Capital Gains) यांसारख्या उत्पन्नावर रिबेट मिळत नाही. त्याचप्रमाणे, जुन्या प्रणालीमध्ये, इक्विटी शेअर्सवरील दीर्घकालीन भांडवली नफा (Long-term Capital Gains) यांसारख्या विशिष्ट मालमत्तांमधून मिळणाऱ्या उत्पन्नावरही रिबेटची गणना केली जात नाही. करदात्यांनी या अपवादांची नोंद घेणे आवश्यक आहे.

कलम 156 कडे बदल

करदात्यांसाठी एक महत्त्वाची बातमी म्हणजे कर कायद्यातील आगामी बदल. कलम 87A अंतर्गत येणाऱ्या तरतुदी 1 एप्रिल 2026 पासून आयकर कायद्याच्या (Income Tax Act) कलम 156 द्वारे बदलल्या जातील. याचा अर्थ, याचा परिणाम आर्थिक वर्ष 2026-27 पासून सुरू होणाऱ्या कर नियोजनावर आणि फाईलिंगवर होईल. नवीन कलम अंतर्गत रिबेटचे नियम बदलणार असल्याने, करदात्यांनी पुढील वर्षासाठीच्या त्यांच्या आर्थिक धोरणाचे नियोजन करताना या बदलाची नोंद घेणे आवश्यक आहे.

करदात्यांनी काय लक्ष ठेवावे?

पुढील आर्थिक वर्षासाठी कर कायद्यातील बदलांवर लक्ष ठेवणे महत्त्वाचे आहे. FY 2025-26 साठी ITR भरताना, कलम 156 मध्ये संक्रमण कसे होईल याबद्दलच्या अधिकृत सरकारी सूचना आणि अद्यतनांचा मागोवा घेणे उपयुक्त ठरेल. सर्व उत्पन्न स्रोतांचे रेकॉर्ड व्यवस्थित ठेवणे आणि सध्याच्या प्रणाली अंतर्गत असलेल्या विशिष्ट अपवादांना समजून घेणे अचूक फाईलिंगसाठी मदत करू शकते. जे लोक त्यांचे आर्थिक नियोजन करत आहेत, त्यांनी या कायदेशीर बदलांचा त्यांच्या भविष्यातील पगारावर कसा परिणाम होऊ शकतो यावर लक्ष ठेवले पाहिजे.