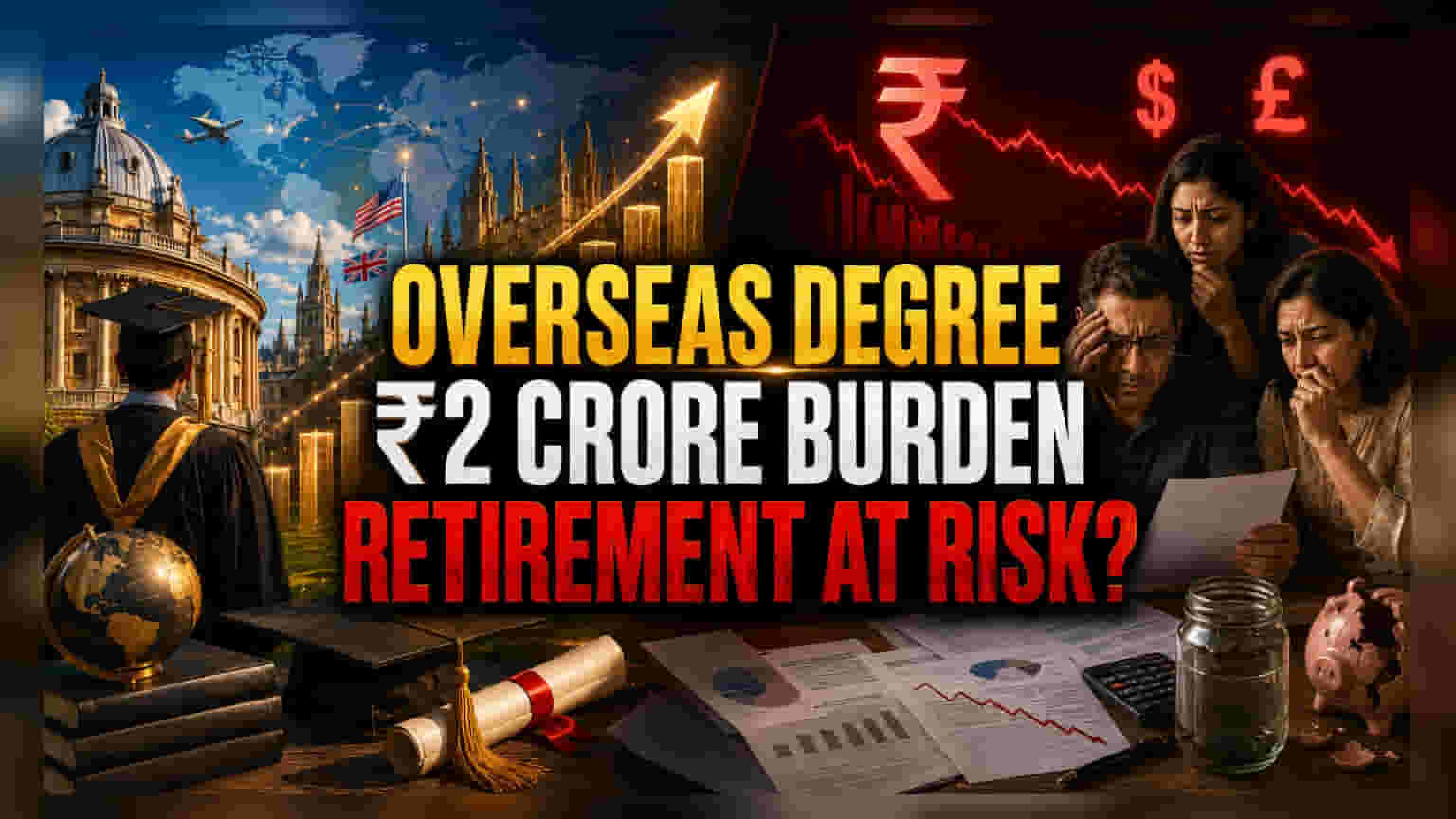

शिक्षणाचा वाढता खर्च: एक संकट

आजकाल अमेरिकेतील किंवा ब्रिटनमधील नामांकित विद्यापीठांमध्ये ४ वर्षांच्या पदवी शिक्षणाचा खर्च ₹2 कोटींच्या पुढे गेला आहे. जागतिक शिक्षण महागाई दर 5-7% वार्षिक दराने वाढत असल्याने, पारंपरिक बचत योजनांसाठी हा खर्च पूर्ण करणे कठीण झाले आहे. जे पालक निश्चित उत्पन्न देणाऱ्या साधनांवर (fixed-income instruments) अवलंबून आहेत, त्यांना प्रवेशाच्या वेळी पुरेसा पैसा जमा करणे शक्य होत नाहीये.

रुपयाच्या घसरणीचा धोका

शिक्षण शुल्कातील वाढीसोबतच, रुपयाचे डॉलर किंवा पाउंडच्या तुलनेत होणारे अवमूल्यन (depreciation) ही एक मोठी समस्या आहे. जेव्हा एखादे कुटुंब भविष्यातील खर्च रुपयांमध्ये नियोजित करते, पण देयके डॉलर किंवा पाउंडमध्ये द्यावी लागतात, तेव्हा ते देशाच्या चलनावर मोठी, हेज न केलेली (unhedged) शॉर्ट पोझिशन घेतात. त्यामुळे, परदेशातील शिक्षणासाठी आंतरराष्ट्रीय इक्विटी म्युच्युअल फंड (international equity mutual funds) किंवा फिडर फंडांमध्ये (feeder funds) गुंतवणूक करण्याचा सल्ला दिला जात आहे. यामुळे चलनातील घसरणीपासून संरक्षण मिळते.

निवृत्तीचा धोका

सध्याच्या कौटुंबिक संपत्ती व्यवस्थापनातील (family wealth management) सर्वात धोकादायक बाब म्हणजे मुलाच्या शिक्षणासाठी निवृत्तीचे नियोजन धोक्यात आणणे. घरासारख्या किंवा व्यवसायाच्या गुंतवणुकीसारखे शिक्षण हे तारण (collateral) म्हणून ठेवता येत नाही किंवा अपयश आल्यास त्यातून पैसे वसूल करता येत नाहीत. जे पालक पूर्णपणे स्वतः निधी पुरवतात, त्यांना अनेकदा निवृत्ती खात्यातून पैसे काढावे लागतात, ज्यामुळे भविष्यात पैशांची चणचण भासू शकते. जर गुंतवणुकीचा कालावधी १० वर्षांपेक्षा कमी असेल, तर इक्विटी मार्केटवरील अवलंबित्व मोठे धोकादायक ठरू शकते.

शिक्षणासाठी पोर्टफोलिओ कसा असावा?

या खर्चाची पूर्तता करण्यासाठी, पालकांना सुरुवातीच्या वर्षांमध्ये केवळ भांडवल जतन करण्याऐवजी वाढीवर लक्ष केंद्रित करावे लागेल. पारंपरिक बचतीऐवजी, शिस्तबद्ध एसआयपी (SIP) स्ट्रक्चरमुळे इक्विटी रिस्क प्रीमियमचा (equity risk premiums) फायदा मिळतो, जो शिक्षण महागाई आणि चलन घट या दोघांवर मात करण्यासाठी आवश्यक आहे. जसा अंतिम मुदत जवळ येईल, तसतसे कमी जोखमीच्या मालमत्तांमध्ये (liquid, stable assets) गुंतवणूक करणे महत्त्वाचे आहे. अन्यथा, बाजारातील घसरणीच्या वेळी नुकसान सहन करत मालमत्ता विकावी लागते.