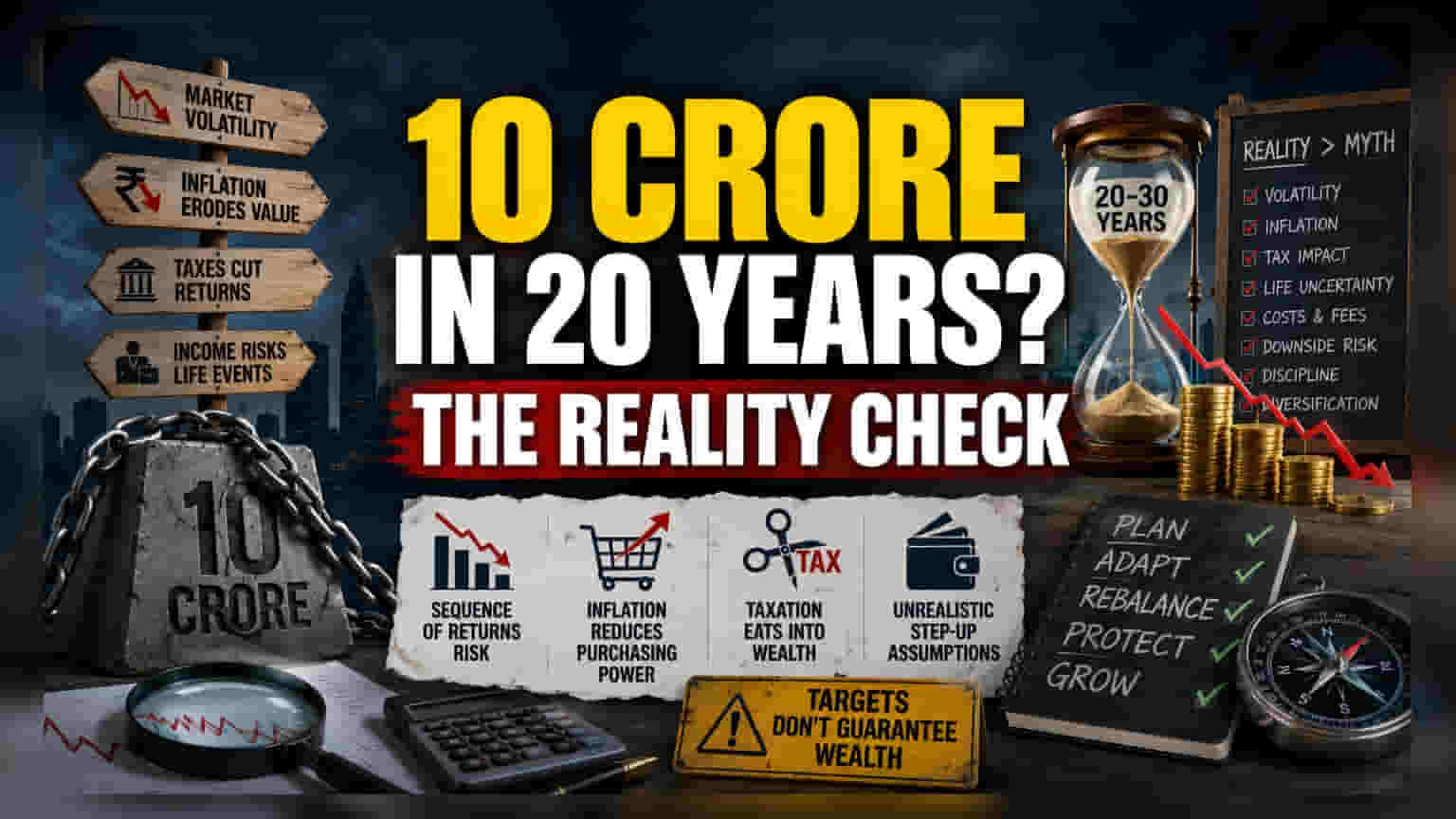

स्थिर परताव्याचा भ्रम

आर्थिक नियोजनामध्ये अनेकदा 12% वार्षिक परताव्याचा (Annual Return) सोपा हिशोब मांडला जातो. पण, इक्विटी मार्केटमध्ये (Equity Market) परतावा कधीच सरळ रेषेत वाढत नाही. दोन दशकांच्या कालावधीत गुंतवणुकीत मोठे चढ-उतार येतात. विशेषतः, जेव्हा तुमची जमा झालेली रक्कम मोठी असते, तेव्हा बाजारात मोठी घसरण झाल्यास मोठा तोटा होऊ शकतो. केवळ सरासरी वार्षिक परताव्यावर अवलंबून राहणे, हे 'सिक्वेन्स ऑफ रिटर्न्स रिस्क'कडे दुर्लक्ष करण्यासारखे आहे. याचा अर्थ, गुंतवणुकीच्या शेवटच्या वर्षांमध्ये बाजारात आलेली घसरण तुमच्या अंतिम संपत्तीवर सुरुवातीच्या वर्षांपेक्षा जास्त वाईट परिणाम करू शकते.

महागाई आणि कराचा फटका

आजच्या तुलनेत 20 किंवा 30 वर्षांनंतर ₹10 कोटींची खरेदी क्षमता (Purchasing Power) खूप वेगळी असेल. जर आपण महागाई दर 6% मानला, तर 20 वर्षांनंतर ₹10 कोटींची खरी किंमत खूप कमी होईल. या हिशोबात कराचा (Tax) भार अनेकदा विचारात घेतला जात नाही. इक्विटी म्युच्युअल फंडांवरील कॅपिटल गेन टॅक्स (Capital Gains Tax) सतत बदलत असतो. दीर्घकालीन भांडवली नफ्यावरील कर (Long-Term Capital Gains Tax) किंवा भविष्यात संपत्ती कर (Wealth Tax) वाढल्यास निव्वळ संपत्तीवर (Net Wealth) कसा परिणाम होईल, याचा विचार न करता केवळ एकूण परतावा (Gross Return) गृहीत धरणे धोक्याचे ठरू शकते.

'स्टेप-अप' मॉडेलमधील कमतरता

दरवर्षी 10% वाढीचे (Step-up) धोरण असे गृहीत धरते की, गुंतवणूकदाराचे उत्पन्न पुढील 30 वर्षे महागाई दरापेक्षा जास्त वेगाने वाढेल. पण प्रत्यक्षात नोकरीतील बदल, वैद्यकीय आपत्कालीन परिस्थिती किंवा आर्थिक मंदीमुळे उत्पन्न कमी होऊ शकते किंवा गुंतवणूक थांबवावी लागू शकते. आदर्श गणनेच्या विपरीत, प्रत्यक्षात संपत्ती वाढणे सरळ रेषेत नसते. अनेकदा लोकांना मधल्या काळात घरासाठी किंवा मुलांच्या शिक्षणासाठी जास्त पैशांची गरज भासते, जी चक्रवाढ व्याजाच्या (Compounding) दृष्टीने सर्वात महत्त्वाच्या काळात गुंतवणुकीत अडथळा आणू शकते.

जोखमीचे व्यवस्थापन (Risk Management)

आधुनिक आर्थिक आरोग्याचे मोजमाप केवळ लक्ष्य-आधारित अंदाजांऐवजी जोखमी-समायोजित कामगिरीवर (Risk-Adjusted Performance) केले पाहिजे. व्यावसायिक फंड व्यवस्थापक (Fund Managers) देखील अनेकदा दीर्घकाळात बाजाराच्या निर्देशांकांपेक्षा (Market Indices) कमी कामगिरी करतात. त्यामुळे सक्रिय व्यवस्थापनाचा (Active Management) खर्च तुमच्या अंतिम रकमेला आणखी कमी करू शकतो. विशिष्ट लक्ष्य गाठण्याच्या प्रयत्नात, अनेक गुंतवणूकदार विविधीकरणात (Diversification) दुर्लक्ष करतात, ज्यामुळे ते एखाद्या विशिष्ट क्षेत्रातील घसरणीला बळी पडू शकतात. केवळ अंतिम ध्येयावर लक्ष केंद्रित केल्याने निष्क्रिय दृष्टिकोन (Passive Approach) वाढतो, तर संस्थात्मक यश सक्रिय पुनर्संतुलन (Active Rebalancing) आणि सतत बदलणाऱ्या आर्थिक परिस्थितीनुसार बदल करण्यावर अवलंबून असते.