क्रेडिट कार्डचे बिल भरताना फक्त मिनिमम ड्यू भरणे हे खाते चालू ठेवण्यासाठी ठीक आहे, पण उर्वरित रकमेवर प्रचंड व्याज लागते. यामुळे कर्जदाराला कर्जाच्या चक्रात अडकवले जाते आणि कर्जाची एकूण किंमत खूप वाढते. अनपेड बॅलन्सवर (Unpaid Balance) व्याज कसे जमा होते हे समजून घेणे आर्थिक आरोग्यासाठी आवश्यक आहे.

काय घडतं?

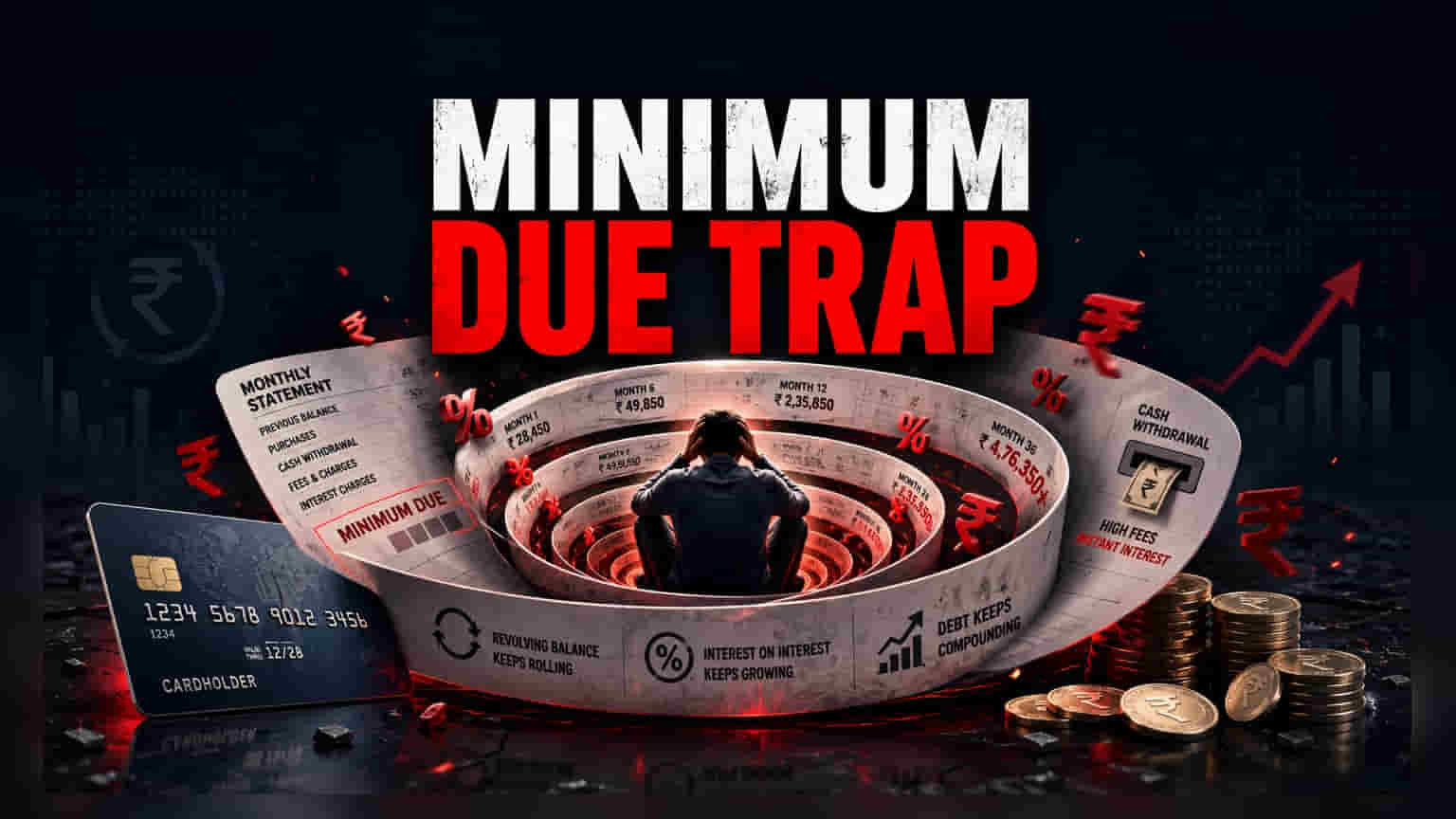

जेव्हा क्रेडिट कार्ड वापरकर्ते त्यांच्या मासिक स्टेटमेंटवरील फक्त किमान देय रक्कम (Minimum Due) भरतात, तेव्हा ते उर्वरित कर्ज पुढील बिलिंग सायकलसाठी पुढे ढकलण्याचा निर्णय घेतात. यामुळे लेट पेमेंट फी (Late Payment Fee) टाळता येते आणि कार्ड खाते व्यवस्थित राहते. पण, थकीत रकमेवर व्याज आकारणीची प्रक्रिया सुरू होते. ही किमान देय रक्कम, जी एकूण बिलाच्या 5% ते 10% असते, कर्जाचा फक्त एक छोटा भाग कव्हर करते. त्यामुळे, रकमेचा मोठा भाग व्याज आकारणीसाठी शिल्लक राहतो.

कर्जामागील बिझनेस मॉडेल

क्रेडिट कार्ड कंपन्या आणि बँकांसाठी, 'रिव्हॉल्व्हिंग क्रेडिट' (Revolving Credit) म्हणजे जे कर्ज पूर्णपणे फेडले जात नाही, त्यातून मिळणारे व्याज हा एक मोठा महसूल स्रोत आहे. म्हणूनच क्रेडिट कार्ड्स रिवॉर्ड्स (Rewards) आणि कॅशबॅक (Cashback) सारख्या फीचर्ससह मार्केट केले जातात, जे वापरकर्त्यांना कर्जाच्या प्रत्यक्ष खर्चापासून विचलित करू शकतात. बँकांच्या दृष्टिकोनातून, जो ग्राहक फक्त किमान देय रक्कम भरतो, त्याला 'रिव्हॉल्वर' (Revolver) मानले जाते, 'ट्रान्झॅक्टर' (Transactor) नाही (जो व्याज टाळण्यासाठी प्रत्येक महिन्याला पूर्ण बिल भरतो). हे रिव्हॉल्व्हर्स मोठे व्याज देतात, जे अनेक कार्ड जारी करणाऱ्या वित्तीय संस्थांसाठी मालमत्तेवरील परताव्याचा (Return on Assets) मुख्य भाग बनवते.

व्याज कसे जमा होते?

जेव्हा वापरकर्ता पूर्ण स्टेटमेंट बॅलन्स (Statement Balance) भरण्यास चुकतो, तेव्हा नवीन खरेदीवरील 'ग्रेस पीरियड' (Grace Period) अनेकदा नाहीसा होतो. याचा अर्थ, जुन्या थकीत रकमेवर आणि त्या सायकलमध्ये केलेल्या नवीन खरेदीवर व्याज जमा होण्यास सुरुवात होते. भारतातील क्रेडिट कार्ड व्याजदर (Interest Rates) अनेकदा खूप जास्त असल्याने, व्याजावर व्याज (Compounding Effect) लागल्याने अशी परिस्थिती निर्माण होऊ शकते जिथे कर्जदार मुद्दल (Principal Debt) कमी करण्याऐवजी फक्त व्याज भरत राहतो. यामुळे परतफेडीचा कालावधी महिने किंवा वर्षांपर्यंत लांबतो, ज्यामुळे मूळ खरेदी केलेल्या वस्तूंच्या किमतीपेक्षा खूप जास्त पैसे कर्जदाराला द्यावे लागतात.

कॅश विथड्रॉवलचा धोका

सामान्य खरेदी आणि कॅश विथड्रॉवल (Cash Withdrawal) यामधील फरक ओळखणे महत्त्वाचे आहे. क्रेडिट कार्ड कंपन्या सामान्यतः कॅश विथड्रॉवलवर पहिल्या दिवसापासून व्याज आकारतात, अनेकदा अतिरिक्त ट्रान्झॅक्शन फी (Transaction Fees) देखील असते. ज्यांना व्याज-मुक्त कालावधी असू शकतो, अशा सामान्य किरकोळ खरेदीच्या विपरीत, कॅश ॲडव्हान्सेसना (Cash Advances) असा कोणताही कालावधी नसतो. ज्या व्यक्ती आधीच किमान पेमेंट भरण्यासाठी संघर्ष करत आहे, त्याने क्रेडिट कार्डने रोख रक्कम काढल्यास कर्जाचा बोजा लगेच वाढतो, कारण व्याजाची घड्याळ त्वरित आणि सहसा जास्त दराने सुरू होते.

कर्जदारांसाठी महत्त्वाचे आर्थिक मुद्दे

रिव्हॉल्व्हिंग क्रेडिटच्या चक्रात अडकणे टाळण्यासाठी, कर्जदारांनी देय तारखेपर्यंत संपूर्ण स्टेटमेंट बॅलन्स भरण्यास प्राधान्य द्यावे. आर्थिक अडचणींमुळे हे शक्य नसल्यास, किमान रकमेपेक्षा लक्षणीयरीत्या जास्त रक्कम भरणे हा मुद्दल कमी करण्याचा आणि एकूण भरलेले व्याज कमी करण्याचा सर्वात प्रभावी मार्ग आहे. गुंतवणूकदार आणि व्यक्तींनी त्यांच्या क्रेडिट युटिलायझेशन रेशो (Credit Utilization Ratio) - म्हणजे वापरलेल्या एकूण क्रेडिट मर्यादेची टक्केवारी - यावर लक्ष ठेवले पाहिजे, कारण उच्च युटिलायझेशन आणि आंशिक पेमेंटमुळे क्रेडिट स्कोअरवर नकारात्मक परिणाम होऊ शकतो, ज्यामुळे भविष्यात क्रेडिट किंवा कर्ज मिळवणे कठीण होऊ शकते.