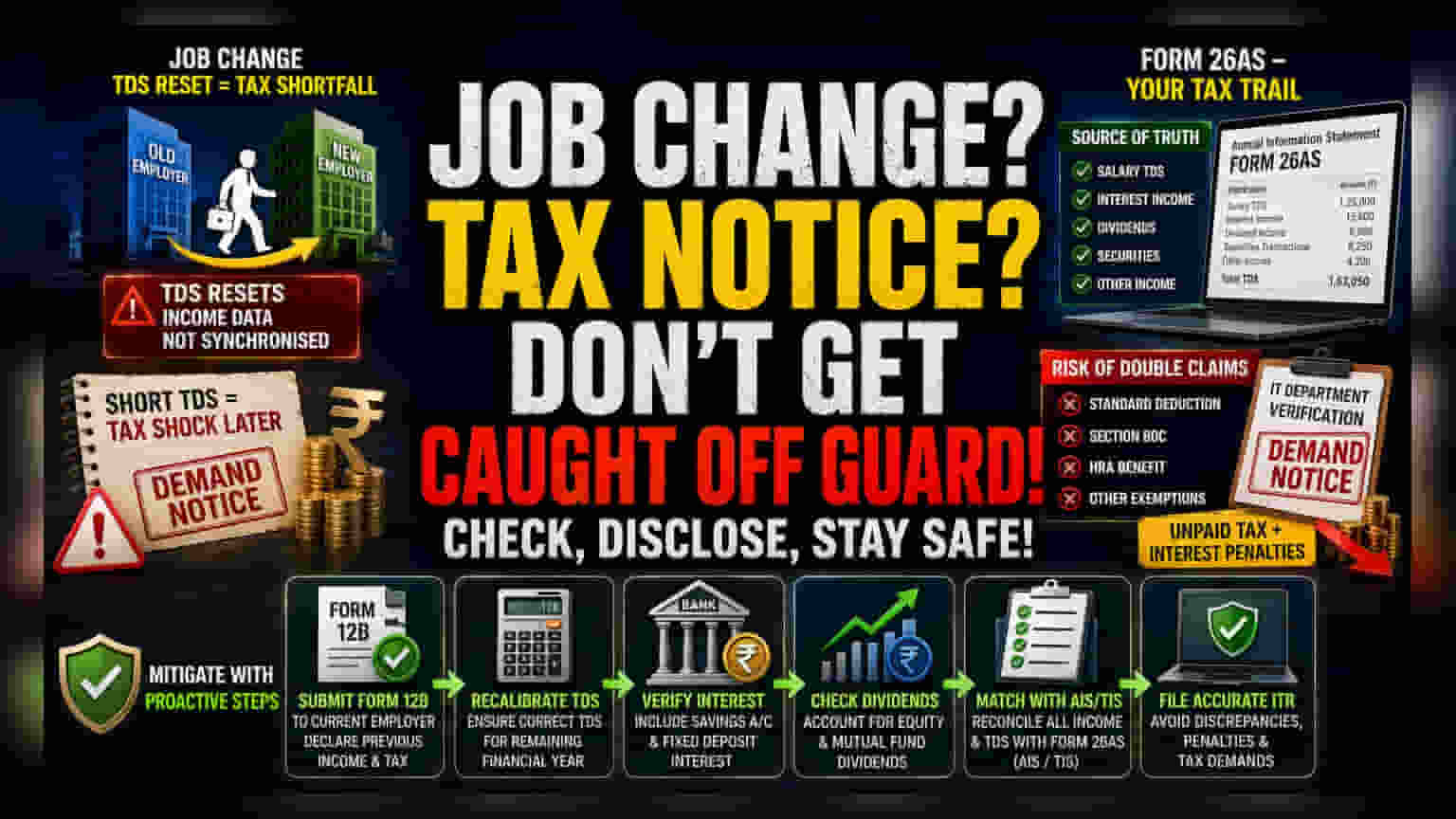

सिन्क्रोनायझेशनमधील तफावत (Synchronization Deficit)

वारंवार नोकरी बदलणाऱ्या लोकांसाठी टॅक्स संबंधी समस्यांचे मुख्य कारण म्हणजे उत्पन्नाच्या वेगवेगळ्या स्रोतांचा मेळ न घालणे. जेव्हा एखादी व्यक्ती एका कंपनीतून दुसऱ्या कंपनीत जाते, तेव्हा टॅक्स कपातीची (TDS) गणना नव्याने सुरू होते, ज्यामुळे एकूण TDS मध्ये तफावत राहते. ही केवळ कागदपत्रांची चूक नसून, कर अधिकाऱ्यांकडे उत्पन्न कसे नोंदवले जाते यातील एक मोठी समस्या आहे. प्रत्येक कंपनी तुमच्या आर्थिक इतिहासाच्या माहितीपासून वेगळी असल्याने, हा फरक भरून काढण्याची जबाबदारी पूर्णपणे करदात्यावर (Taxpayer) येते.

फॉर्म 26AS चा डेटा ट्रेल

आधुनिक कर नियमांनुसार, ॲन्युअल इन्फॉर्मेशन स्टेटमेंट (AIS) आणि फॉर्म 26AS (Form 26AS) अचूक असणे महत्त्वाचे आहे. आयकर विभागासाठी (Income Tax Department) हे डिजिटल रेकॉर्ड्स पुराव्याचे स्रोत आहेत. यात तुमच्या व्याजापासून ते शेअर बाजारातील व्यवहारांपर्यंत सर्व माहिती नोंदवलेली असते. जेव्हा करदाते त्यांच्या इन्कम टॅक्स रिटर्न (Income Tax Return) मध्ये या स्टेटमेंटमधील आकड्यांपेक्षा वेगळी माहिती देतात, तेव्हा ते रिटर्न त्वरित पडताळणीसाठी (Verification) ध्वजांकित केले जाते. मागील नोकरीतील TDS क्रेडिटची माहिती समाविष्ट न करणे ही सर्वात सामान्य चूक आहे. हे मॅन्युअली (Manually) एकत्र न केल्यास, जास्त टॅक्स भरावा लागतो आणि एकाच उत्पन्नावर पुन्हा कर लागण्याचा धोका असतो.

दुहेरी दावा करण्याची संरचनात्मक जोखीम

नोकरी बदलताना एक गंभीर आणि अनेकदा दुर्लक्षित केली जाणारी चूक म्हणजे स्टँडर्ड डिडक्शन (Standard Deduction) किंवा कलम 80C अंतर्गत मिळणाऱ्या कपातीचा (Exemptions) दुहेरी दावा करणे. अनेक पेरोल सिस्टीम (Payroll Systems) या कपाती आपोआप करतात, त्यामुळे वर्षाच्या मध्यभागी नोकरी बदलणाऱ्या कर्मचाऱ्याला याचा दुहेरी फायदा मिळू शकतो. जेव्हा आयकर विभाग तुमच्या पॅन कार्डनुसार (PAN Card) पडताळणी करतो, तेव्हा या अनियमितता दिसून येतात. यामुळे, न भरलेल्या कराची मागणी नोटीस (Demand Notice) येते, ज्यावर मूल्यांकन वर्षाच्या (Assessment Year) शेवटी व्याज आणि दंड लागू होतो.

सक्रिय प्रकटीकरणाद्वारे उपाय

करदाते त्यांच्या सध्याच्या मालकाला फॉर्म 12B (Form 12B) सादर करून या जोखमी कमी करू शकतात. हा दस्तऐवज मागील उत्पन्न आणि भरलेल्या करांची औपचारिक घोषणा म्हणून काम करतो, ज्यामुळे पेरोल विभाग वर्षाच्या उर्वरित कालावधीसाठी TDS समायोजित करू शकतो. पगाराव्यतिरिक्त, बचत खात्यावरील व्याज आणि इक्विटी पोर्टफोलिओमधील (Equity Portfolio) लाभांश (Dividends) यासारख्या उत्पन्नाची माहिती टॅक्सपेयर इन्फॉर्मेशन समरीशी (Taxpayer Information Summary) मॅन्युअली तपासणे आवश्यक आहे. केवळ कंपनीने दिलेल्या कागदपत्रांवर अवलंबून राहणे, हे डेटा-आधारित कर मूल्यांकनाच्या (Data-driven tax assessment) युगात अयशस्वी होण्याचे निश्चित लक्षण आहे.