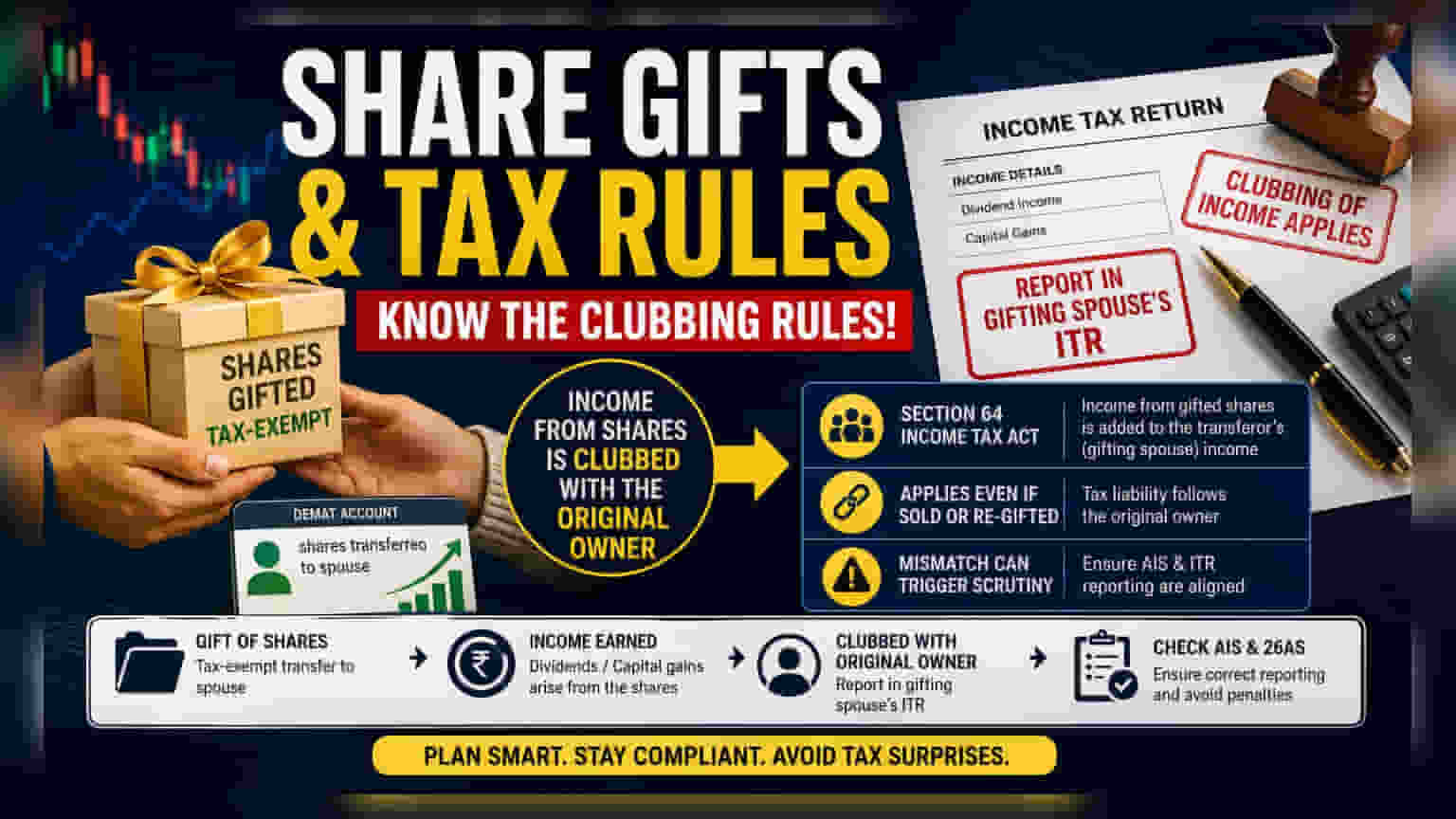

अनेकजण कुटुंबाच्या भविष्यासाठी किंवा संपत्ती वाटपासाठी पत्नीला शेअर्स गिफ्ट देतात. आयकर कायद्यानुसार (Income Tax Act), हे गिफ्ट देताना कोणताही टॅक्स लागत नाही, परंतु या शेअर्समधून मिळणारे उत्पन्न मात्र मूळ मालकाच्याच नावावर टॅक्स केले जाते. याला 'क्लबिंग ऑफ इन्कम' (Clubbing of Income) म्हणतात.

शेअर्स गिफ्ट दिल्यावर काय होते?

अनेक गुंतवणूकदार कौटुंबिक नियोजन किंवा संपत्ती वाटपाच्या उद्देशाने आपल्या पत्नीला शेअर्स ट्रान्सफर करतात. जरी कायद्यानुसार हे गिफ्ट पूर्णपणे टॅक्स-फ्री असले, तरी यानंतर या शेअर्समधून मिळणारे उत्पन्न (जसे की डिव्हिडंड किंवा कॅपिटल गेन्स) हे मूळ मालकाच्याच उत्पन्नात गणले जाते. हे नियम अनेकदा गैरसमजातून दुर्लक्षित केले जातात.

क्लबिंग ऑफ इन्कमची तरतूद

आयकर कायद्याच्या कलम 64 नुसार, पती किंवा पत्नीला विनामोबदला (without adequate consideration) मालमत्ता हस्तांतरित केल्यास, त्यातून मिळणारे उत्पन्न हे हस्तांतरित करणाऱ्या व्यक्तीच्याच उत्पन्नात जोडले जाते. म्हणजेच, तुम्हाला तुमच्या ITR मध्ये या उत्पन्नाचा समावेश करावा लागेल. पत्नीने हे शेअर्स विकून दुसरीकडे गुंतवणूक केली तरी हा नियम लागू राहतो. त्यामुळे, मूळ मालकाचीच टॅक्सची जबाबदारी कायम राहते.

टॅक्स फायलिंगसाठी हे महत्त्वाचे का?

आपले घोषित केलेले उत्पन्न आणि तुमच्या एन्युअल इन्फॉर्मेशन स्टेटमेंट (AIS) मध्ये नमूद केलेली माहिती जुळणे आवश्यक आहे. जेव्हा शेअर्स गिफ्ट दिले जातात, तेव्हा ते 'ऑफ-मार्केट ट्रान्सफर' (off-market transfer) म्हणून रेकॉर्ड होतात. जर पत्नीने डिव्हिडंड किंवा कॅपिटल गेन्सची रक्कम तिच्या ITR मध्ये दाखवली, तर टॅक्स डिपार्टमेंटला विसंगती आढळेल, कारण हे उत्पन्न गिफ्ट देणाऱ्या पतीच्या ITR मध्ये दिसणे अपेक्षित आहे. यामुळे टॅक्स अधिकाऱ्यांकडून चौकशी होऊ शकते आणि दंड किंवा व्याजाची आकारणी होऊ शकते.

पुन्हा गिफ्ट देण्याचा धोका

या नियमांचा आणखी एक पैलू म्हणजे, मालमत्तेच्या पुढील हस्तांतरणावरही हे नियम लागू होतात. जर पत्नीने गिफ्ट म्हणून मिळालेले शेअर्स दुसऱ्या कोणाला किंवा मूळ मालकाला परत गिफ्ट केले, तरीही टॅक्स डिपार्टमेंट हे उत्पन्न मूळ गिफ्ट देणाऱ्या व्यक्तीच्याच नावावर गणते. त्यामुळे, टॅक्सची जबाबदारी मालमत्तेच्या मूळ स्रोताशी जोडलेली राहते, केवळ सध्याच्या मालकाशी नाही.

गुंतवणूकदारांनी काय ट्रॅक करावे?

ज्यांनी पती-पत्नीमध्ये शेअर्सचे हस्तांतरण केले आहे, त्यांनी व्यवहाराची तारीख आणि मूल्याचे योग्य रेकॉर्ड ठेवावे. या मालमत्तेतून मिळणारा कोणताही डिव्हिडंड किंवा कॅपिटल गेन मूळ मालकाच्या ITR मध्ये योग्यरित्या समाविष्ट केला गेला आहे याची खात्री करणे आवश्यक आहे. ITR फाईल करण्यापूर्वी, AIS आणि फॉर्म 26AS मधील डेटा तपासावा जेणेकरून गिफ्ट केलेल्या शेअर्समधून मिळणारे उत्पन्न योग्यरित्या नमूद केले जाईल. जर ITR मध्ये या क्लबिंग नियमांचा समावेश नसेल, तर मूल्यांकन प्रक्रियेदरम्यान (assessment process) समस्या येऊ शकतात.