आर्थिक धोरणातील बदल

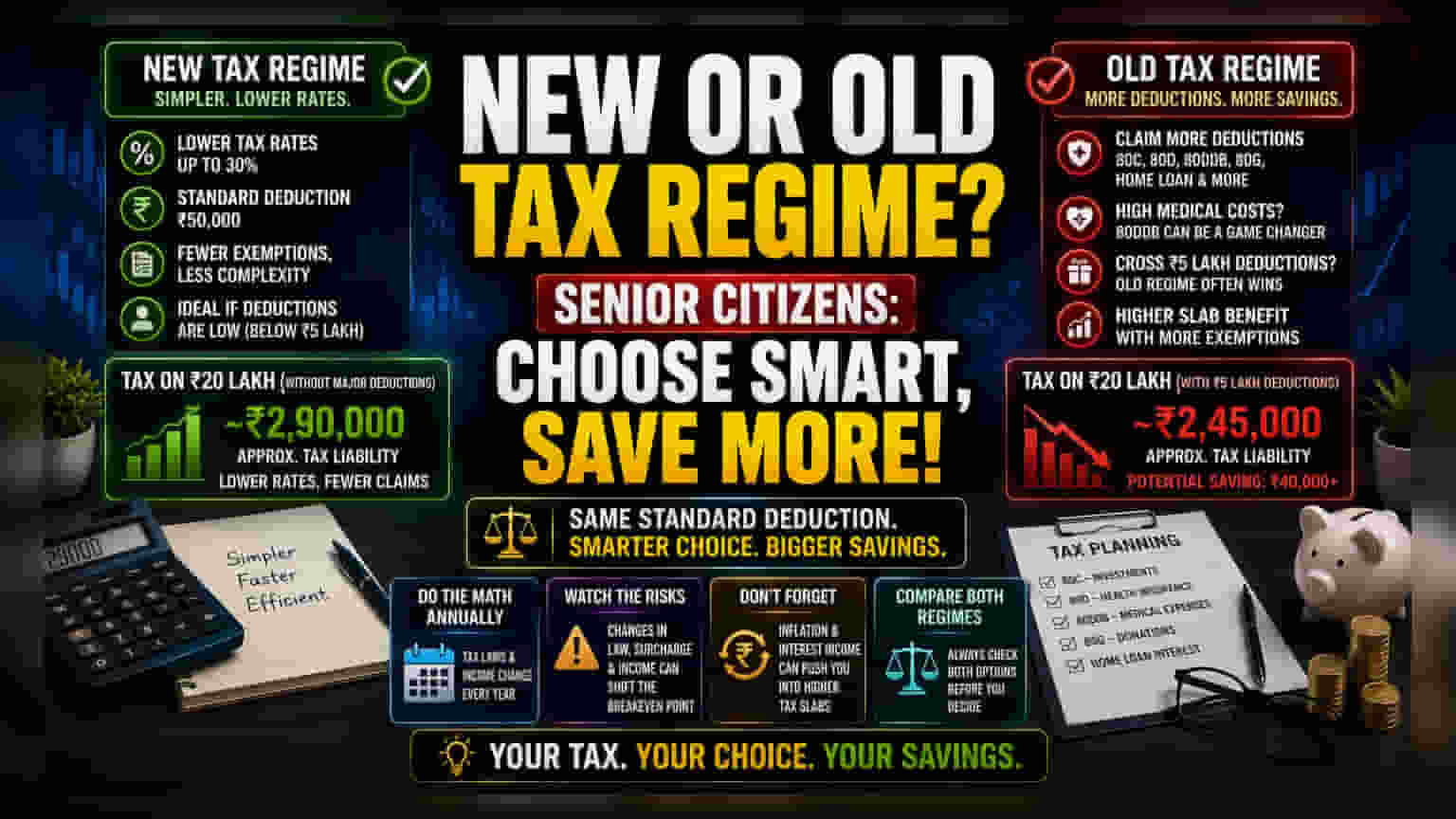

ज्येष्ठ नागरिकांसाठी जुनी कर प्रणाली (Old Tax Regime) आणि नवीन कर प्रणाली (New Tax Regime) यांतील निवड आता सवयीची राहिलेली नाही, तर ती एक आकडेमोडीची प्रक्रिया बनली आहे. दोन्ही प्रणालींमध्ये स्टँडर्ड डिडक्शन (Standard Deduction) समान असल्याने, निवडीचा मुख्य आधार हा उत्पन्नाचा स्लॅब नसून, पात्र खर्चांची एकूण रक्कम ठरत आहे. डिफॉल्ट सेटिंग्जवर अवलंबून राहिल्यास कर चुकतो, विशेषतः निवृत्तांसाठी ज्यांच्या निश्चित उत्पन्नात वैद्यकीय खर्चासारखे बदलणारे घटक जोडले जातात.

निर्णयामागील गणित

उदाहरणार्थ, ₹20 लाखांच्या वार्षिक उत्पन्नासाठी, मोठ्या वजावटी वगळता दोन्ही प्रणालींमधील कराचा फरक ₹40,000 पेक्षा जास्त असू शकतो. नवीन प्रणाली मानक कर-बचत करणाऱ्यांसाठी (उदा. कलम 80C आणि 80D) उपयुक्त आहे. परंतु, जेव्हा एकूण वजावट ₹5 लाखांपेक्षा जास्त होते, तेव्हा समीकरण बदलते. गंभीर आजारांवरील खर्च (कलम 80DDB) किंवा धर्मादाय देणग्या (कलम 80G) वापरल्यास हे घडते. या घटकांचा समावेश असल्यास, जुन्या प्रणालीतील उच्च कर स्लॅबचा फायदा नवीन प्रणालीच्या कमी दरांवर मात करू शकतो.

गुंतागुंतीची छुपी किंमत

नवीन प्रणालीचे पालन करणे सोपे असले तरी, यात संधीचा खर्च (Opportunity Cost) आहे. नवीन प्रणाली निवडल्यास गृहकर्ज (Housing Loan), शिक्षणावरील खर्च (Educational Expenses) आणि विशिष्ट वैद्यकीय तरतुदींवरील वजावटीचा हक्क गमवावा लागतो. निवृत्तांसाठी, जर त्यांच्या आर्थिक नियोजनात जास्त व्याज असलेले कर्ज किंवा नियमित आरोग्य खर्च समाविष्ट असेल, तर हा तोटा आहे. सोप्या मार्गाचा अवलंब करणाऱ्यांनी खात्री केली पाहिजे की कमी कर दरामुळे या गमावलेल्या वजावटींच्या मूल्यापेक्षा निव्वळ फायदा जास्त आहे.

जोखीम आणि भविष्यातील नियोजन

वार्षिक पुनर्मूल्यांकन न करता एकाच प्रणालीवर अवलंबून राहणे ही एक मोठी आर्थिक जोखीम आहे. अधिभार स्लॅबमधील बदल किंवा जुन्या प्रणालीतील 'पात्र खर्च' (Eligible Expenses) यांच्या व्याख्येत बदल झाल्यास कर-बचतीची स्थिती एका रात्रीत बदलू शकते. शिवाय, ज्येष्ठ नागरिकांसाठी महागाई-संबंधित व्याज उत्पन्नातील चढ-उतार त्यांना उच्च स्लॅबमध्ये ढकलू शकतात, ज्यामुळे मागील कर-नियोजन निर्णय निरुपयोगी ठरू शकतात. योग्य व्यवस्थापनासाठी दोन्ही संभाव्य परिणामांची वार्षिक बाजू-दर-बाजू तुलना करणे आवश्यक आहे. उत्पन्नाच्या रचनेत झालेले बदल (उदा. पेन्शनऐवजी ॲन्युइटी किंवा भांडवली नफा) विचारात न घेतल्यास, कर प्रोफाइल अकार्यक्षम ठरू शकते, ज्यामुळे दोन्ही प्रणालींमधील परस्परसंबंधांकडे दुर्लक्ष होईल.