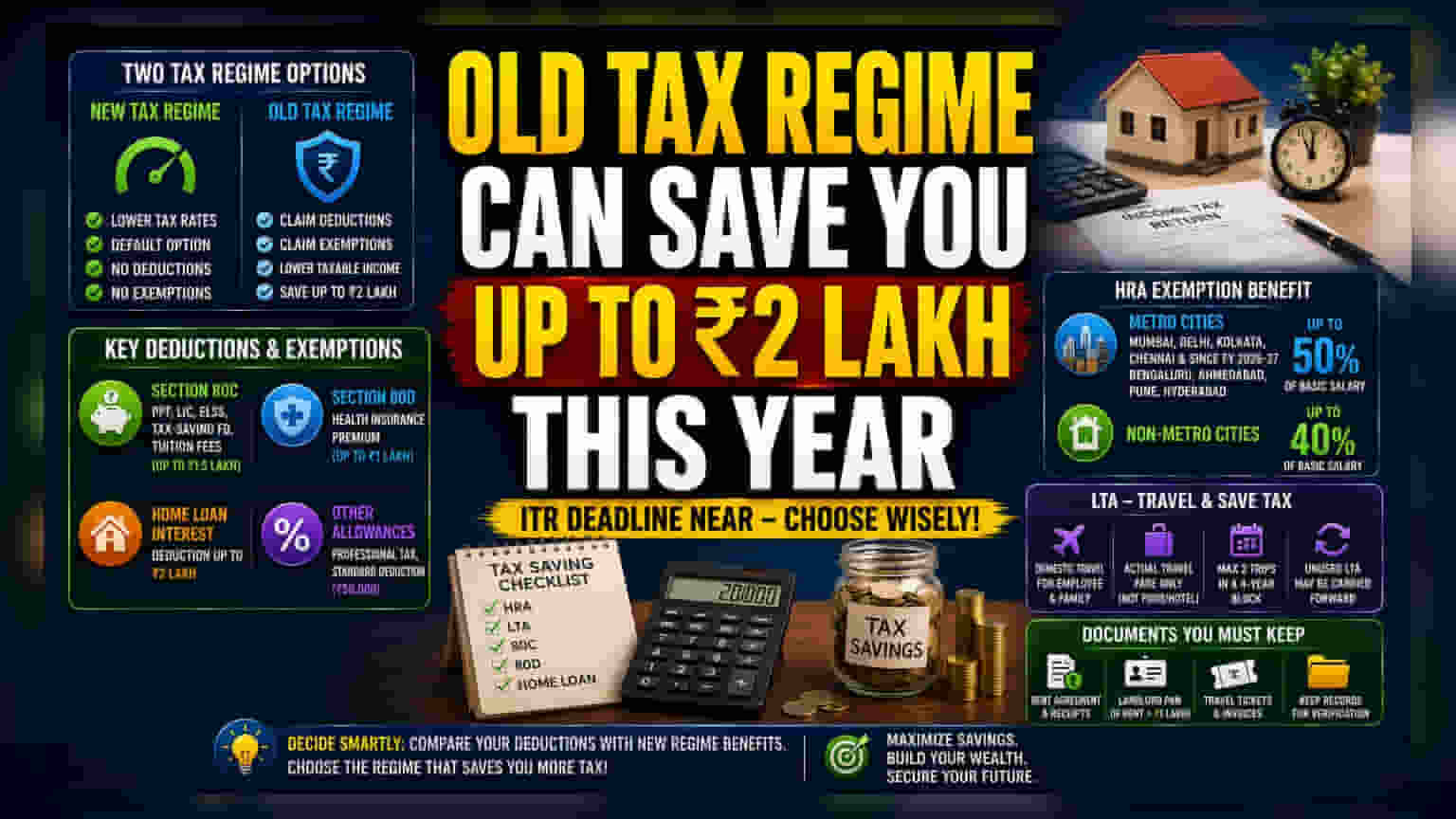

काय आहे जुना टॅक्स रिजीम?

इन्कम टॅक्स रिटर्न (ITR) भरण्याची अंतिम मुदत जवळ येत आहे आणि त्यामुळे पगारदार कर्मचाऱ्यांमध्ये टॅक्स वाचवण्याच्या पर्यायांवर चर्चा सुरू आहे. सध्या दोन टॅक्स रिजीम अस्तित्वात आहेत: नवीन टॅक्स रिजीम, जी डिफॉल्ट आहे, आणि जुनी टॅक्स रिजीम. नवीन रिजीममध्ये टॅक्सचे दर कमी असले तरी, त्यात बहुतेक डिडक्शन (Deductions) आणि एक्झम्प्शन (Exemptions) मिळत नाहीत. याउलट, जुन्या टॅक्स रिजीममध्ये करदाते विविध गुंतवणूक आणि भत्त्यांचा (Allowances) फायदा घेऊन त्यांची टॅक्सेबल इन्कम कमी करू शकतात. ज्या कर्मचाऱ्यांना घरभाडे किंवा गृहकर्जासारखा मोठा खर्च आहे, त्यांना जुन्या रिजीममध्ये टॅक्समध्ये मोठी बचत होऊ शकते. ही बचत दरवर्षी ₹2 लाखांपर्यंत असू शकते, जी कर्मचाऱ्याची सॅलरी स्ट्रक्चर (Salary Structure) आणि खर्चांवर अवलंबून असते.

डिडक्शन आणि एक्झम्प्शनचे महत्त्व

जुनी टॅक्स रिजीम वापरून टॅक्स कमी करण्यासाठी काही विशिष्ट गोष्टी महत्त्वाच्या आहेत. हाऊस रेंट अलाउंस (HRA) आणि लीव्ह ट्रॅव्हल अलाउंस (LTA) हे प्रमुख एक्झम्प्शन आहेत. याशिवाय, सेक्शन 80C आणि 80D अंतर्गत मिळणारे टॅक्स डिडक्शन आणि गृहकर्जावरील व्याज (Housing Loan Interest) यांसारखे फायदे देखील मिळतात. सेक्शन 80C मध्ये पब्लिक प्रॉव्हिडंट फंड (PPF), लाईफ इन्शुरन्स प्रीमियम (LIC) आणि काही म्युच्युअल फंड (Mutual Funds) यांचा समावेश होतो, तर सेक्शन 80D आरोग्य विमा प्रीमियमसाठी (Health Insurance) आहे. या सर्वांचा एकत्रित फायदा घेऊन, करदाते त्यांच्या उत्पन्नाचा काही भाग टॅक्समधून वगळू शकतात, जे नवीन डिफॉल्ट रिजीममध्ये शक्य नाही.

HRA आणि LTA समजून घ्या

भाड्याच्या घरात राहणाऱ्यांसाठी HRA हा एक महत्त्वाचा टॅक्स वाचवण्याचा मार्ग आहे. किती रक्कम एक्झम्प्ट (Exempt) होईल हे भरलेले भाडे, घराचे ठिकाण आणि बेसिक सॅलरी (Basic Salary) यावर अवलंबून असते. मुंबई, दिल्ली, कोलकाता आणि चेन्नईसारख्या मेट्रो शहरांमध्ये, तसेच आर्थिक वर्ष 2026-27 पासून बंगळूरू, अहमदाबाद, पुणे आणि हैदराबाद सारख्या शहरांमध्ये राहणारे कर्मचारी इतर शहरांच्या तुलनेत जास्त HRA एक्झम्प्शन क्लेम करू शकतात. हे एक्झम्प्शन भरलेले भाडे वजा बेसिक सॅलरी आणि डीअरनेस अलाउंसच्या (Dearness Allowance) 10% यावर आधारित असते.

LTA हा प्रवास भत्त्याचा (Travel Allowance) एक प्रकार आहे, जो घरगुती प्रवासासाठी मिळतो. यात कर्मचारी आणि कुटुंबाच्या प्रवासाचा खर्च समाविष्ट असतो, मात्र खाणे-पिणे किंवा हॉटेलचा खर्च यात येत नाही. हा भत्ता चार वर्षांच्या ब्लॉक पीरियडमध्ये (Block Period) जास्तीत जास्त दोन ट्रिपसाठी उपलब्ध असतो. जर या ट्रिप घेतल्या नाहीत, तर कंपनीच्या पॉलिसीनुसार (Company Policy) तो पुढील कालावधीसाठी पुढे नेला जाऊ शकतो.

कागदपत्रांचे महत्त्व (Documentation)

हे फायदे मिळवण्यासाठी योग्य रेकॉर्ड ठेवणे आवश्यक आहे. इन्कम टॅक्स डिपार्टमेंट (Income Tax Department) खर्चाचे पुरावे मागू शकते. HRA साठी, भाडे करार (Rent Agreement) आणि पावत्या (Receipts) लागतात. जर वार्षिक भाडे ₹1 लाखांपेक्षा जास्त असेल, तर घरमालकाचा पॅन कार्ड (PAN Card) देणे बंधनकारक आहे. त्याचप्रमाणे, LTA क्लेम करण्यासाठी तिकिटे आणि बिले यांसारखी प्रवासाची कागदपत्रे सादर करावी लागतात. ही कागदपत्रे सांभाळून ठेवल्यास, टॅक्स डिपार्टमेंटने पडताळणीसाठी विचारल्यास मदत होते.

गुंतवणूकदार आणि कर्मचाऱ्यांनी काय लक्षात घ्यावे?

दोन रिजीममध्ये कोणता पर्याय निवडावा यासाठी कर्मचारी त्यांच्या एकूण डिडक्टेबल खर्चाची तुलना नवीन रिजीमच्या कमी टॅक्स दरांशी करतात. हा निर्णय व्यक्तीचा भाडे, कर्जावरील व्याज आणि विशिष्ट विमा किंवा गुंतवणूक उत्पादनांवरील खर्च यावर अवलंबून असतो. ज्यांच्या सॅलरी स्ट्रक्चरमध्ये हे विशिष्ट घटक नाहीत, त्यांच्यासाठी डिफॉल्ट नवीन रिजीम सोपा पर्याय ठरू शकतो. कर्मचाऱ्यांसाठी सर्वात महत्त्वाचे म्हणजे, त्यांच्या वैयक्तिक आर्थिक परिस्थितीनुसार, उत्पन्न पातळीनुसार आणि खर्चांचे दस्तऐवजीकरण करण्याच्या क्षमतेनुसार कोणत्या रिजीममध्ये कमी एकूण टॅक्स भरावा लागेल, याची गणना करणे.