2026 मध्ये अनेक ज्येष्ठ नागरिकांच्या ज्येष्ठ नागरिक बचत योजना (SCSS) ची मुदत संपत आहे. यावर ते नूतनीकरण (Renew) करणार की इतरत्र गुंतवणूक (Invest) करणार, हा मोठा प्रश्न आहे. या योजनेत सध्या **8.2%** व्याज मिळत असले तरी, बँक एफडी (FD) आणि पोस्ट ऑफिस योजनांशी तुलना करणे आवश्यक आहे. तरलता (Liquidity), कर (Tax) आणि महागाईचा (Inflation) विचार करावा लागेल.

काय घडले?

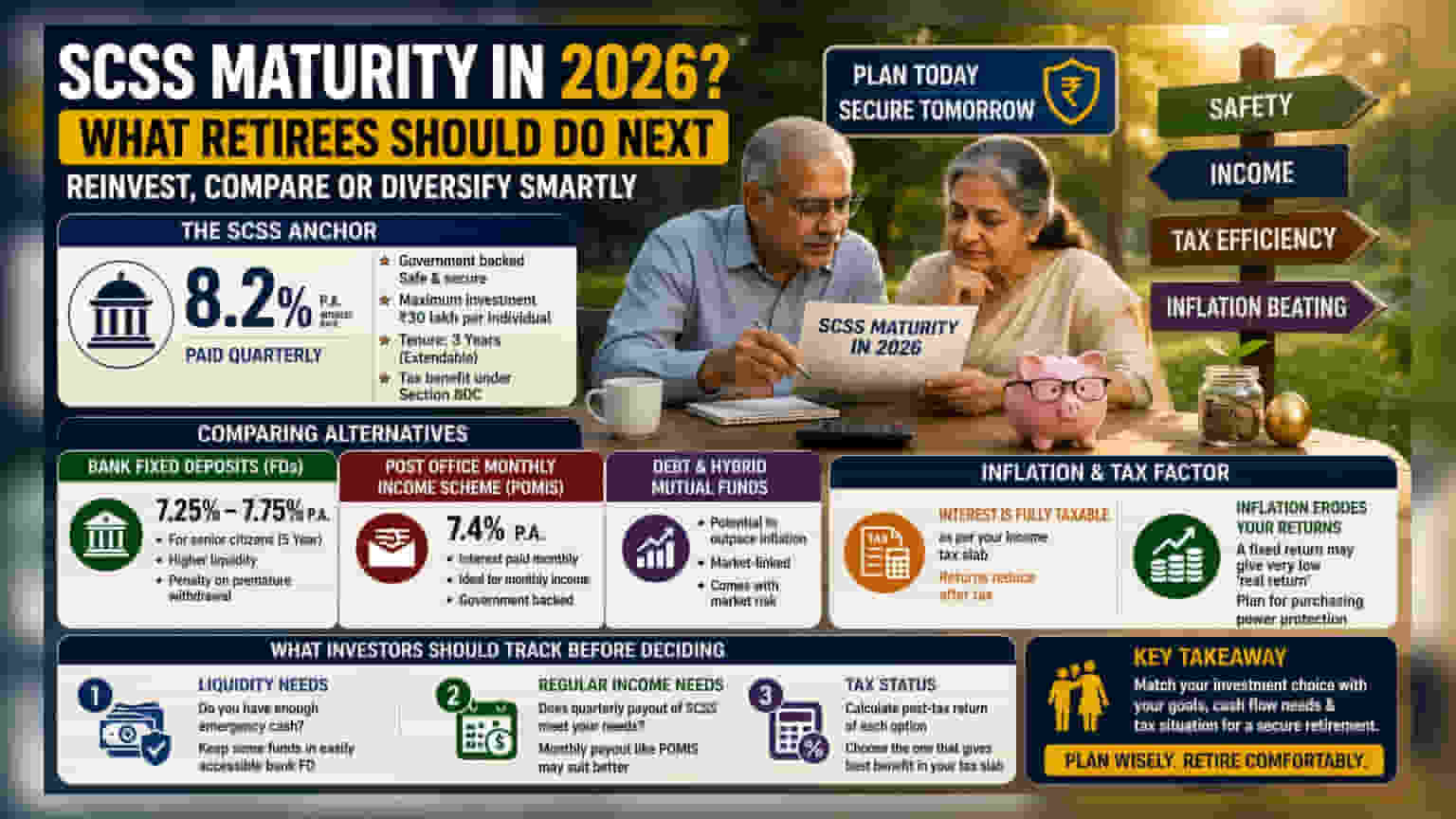

अनेक ज्येष्ठ नागरिकांनी काही वर्षांपूर्वी ज्येष्ठ नागरिक बचत योजना (SCSS) मध्ये गुंतवणूक केली होती, ज्याची मुदत 2026 मध्ये संपणार आहे. हा काळ आर्थिक नियोजनासाठी अत्यंत महत्त्वाचा आहे. या गुंतवणूकदारांना आता निर्णय घ्यावा लागेल की त्यांनी ही योजना पुन्हा नूतनीकरण (renew) करावी की आपले पैसे इतर आर्थिक साधनांमध्ये (financial instruments) गुंतवावेत. SCSS ही भारतीय ज्येष्ठ नागरिकांमध्ये एक लोकप्रिय योजना आहे, कारण ती सरकार-समर्थित (government-backed), सुरक्षित आणि निश्चित परतावा (fixed return) देणारी आहे.

SCSS चे वैशिष्ट्य

SCSS योजनेचा सध्याचा व्याजदर 8.2% प्रति वर्ष आहे, जो तिमाही आधारावर (quarterly) दिला जातो. हा दर ठेवीच्या कालावधीसाठी निश्चित असतो, ज्यामुळे एक निश्चित उत्पन्न (predictable income) मिळते, जी निवृत्तांसाठी (retirees) सर्वात महत्त्वाची गरज आहे. या योजनेत प्रति व्यक्ती कमाल ₹30 लाख पर्यंत गुंतवणूक करता येते आणि आयकर कायद्याच्या कलम 80C अंतर्गत कर लाभ (tax benefits) देखील मिळतात. जे गुंतवणूकदार सुरक्षिततेला सर्वाधिक महत्त्व देतात, त्यांच्यासाठी सरकार-समर्थित SCSS योजनेत आणखी तीन वर्षांसाठी नूतनीकरण करण्याचा विचार करणे योग्य ठरू शकते.

पर्यायांची तुलना

SCSS एक चांगला उत्पन्न स्रोत असला तरी, निवृत्ती पोर्टफोलिओसाठी (retirement portfolio) तो एकमेव पर्याय नसू शकतो. गुंतवणूकदार अनेकदा वेगवेगळ्या आर्थिक गरजा संतुलित करण्यासाठी इतर पर्यायांचाही विचार करतात.

बँक फिक्स्ड डिपॉझिट (Bank FD) हा एक सामान्य पर्याय आहे. ज्येष्ठ नागरिकांसाठी पाच वर्षांच्या मुदतीवर साधारणपणे 7.25% ते 7.75% व्याजदर मिळतो. SCSS च्या तुलनेत यात अधिक तरलता (liquidity) आहे. जर निवृत्तांना अचानक पैशांची गरज भासली, जसे की वैद्यकीय खर्चासाठी, तर FD मधील दंड आकारून पैसे काढण्याचे पर्याय SCSS मध्ये पैसे लॉक करण्यापेक्षा अधिक सोयीचे ठरू शकतात.

दुसरा पर्याय म्हणजे पोस्ट ऑफिस मासिक उत्पन्न योजना (Post Office Monthly Income Scheme - POMIS), जी सध्या 7.4% वार्षिक व्याजदर देते. यातील मुख्य फरक म्हणजे व्याजाची देयके (payment frequency) - व्याज तिमाहीऐवजी मासिक (monthly) दिले जाते. ज्या निवृत्तांना मासिक घरगुती खर्चासाठी निश्चित उत्पन्नाची गरज असते, त्यांच्यासाठी हे अधिक उपयुक्त ठरू शकते.

महागाई आणि कराचा फॅक्टर

निवृत्तांनी केवळ व्याजदरापलीकडे जाऊन विचार करणे आवश्यक आहे. पहिले म्हणजे, SCSS, बँक FD आणि POMIS मधून मिळणारे व्याज वैयक्तिक कर स्लॅबनुसार (income tax slab) पूर्णपणे करपात्र (taxable) असते. याचा अर्थ, एकूण करपात्र उत्पन्न (total taxable income) किती आहे यावर अवलंबून, गुंतवणूकदाराच्या हातात येणारा प्रत्यक्ष परतावा (actual return) नमूद केलेल्या दरापेक्षा खूपच कमी असू शकतो.

दुसरे म्हणजे, महागाई (inflation) निवृत्ती निधीसाठी एक छुपी जोखीम (hidden risk) आहे. जर महागाई एका विशिष्ट पातळीवर राहिली, तर 7.5% किंवा 8% चा निश्चित परतावा खरेदी शक्तीत (purchasing power) फारच कमी वाढ देऊ शकतो. यावर मात करण्यासाठी, काही आर्थिक नियोजक (financial planners) सुचवतात की निवृत्तांनी आपल्या कॉर्पसचा (corpus) काही भाग डेट म्युच्युअल फंड (debt mutual funds) किंवा कंझर्व्हेटिव्ह हायब्रीड फंडांमध्ये (conservative hybrid funds) गुंतवावा. हे फंड बाजाराशी जोडलेले (market-linked) असतात आणि पारंपरिक निश्चित-उत्पन्न योजनांपेक्षा महागाईला अधिक चांगल्या प्रकारे मात करण्याची क्षमता देऊ शकतात, जरी त्यात बाजाराची जोखीम (market risk) असते.

गुंतवणूकदारांनी काय तपासावे?

मुदत संपल्यावर पैसे कुठे गुंतवायचे हे ठरवताना, गुंतवणूकदार खालील तीन मुख्य घटकांवर लक्ष केंद्रित करू शकतात:

- तरलता गरज (Liquidity needs): तुमच्याकडे आपत्कालीन खर्चासाठी पुरेसे रोख पैसे आहेत का, की काही रक्कम सहज उपलब्ध होणाऱ्या बँक FD मध्ये ठेवावी?

- नियमित उत्पन्नाची गरज (Regular income needs): SCSS चे तिमाही पेमेंट तुमच्या गरजा पूर्ण करते की POMIS सारखे मासिक पेमेंट अधिक चांगले असेल?

- कर स्थिती (Tax status): तुमच्या सध्याच्या कर कंसात (tax bracket) कोणता पर्याय सर्वोत्तम लाभ देतो हे पाहण्यासाठी प्रत्येक पर्यायाच्या करानंतरच्या परताव्याची (post-tax return) गणना करा.