शिक्षणाचे शुल्क आणि परदेशातील शिक्षणाचा खर्च वाढत असल्याने, आता कुटुंबांना दीर्घकालीन गुंतवणुकीला प्राधान्य द्यावे लागत आहे. निवृत्ती आणि आरोग्यविषयक गरजांसाठी याचा समतोल साधणे महत्त्वाचे आहे, जेणेकरून भविष्यातील आर्थिक स्थिरता धोक्यात येणार नाही.

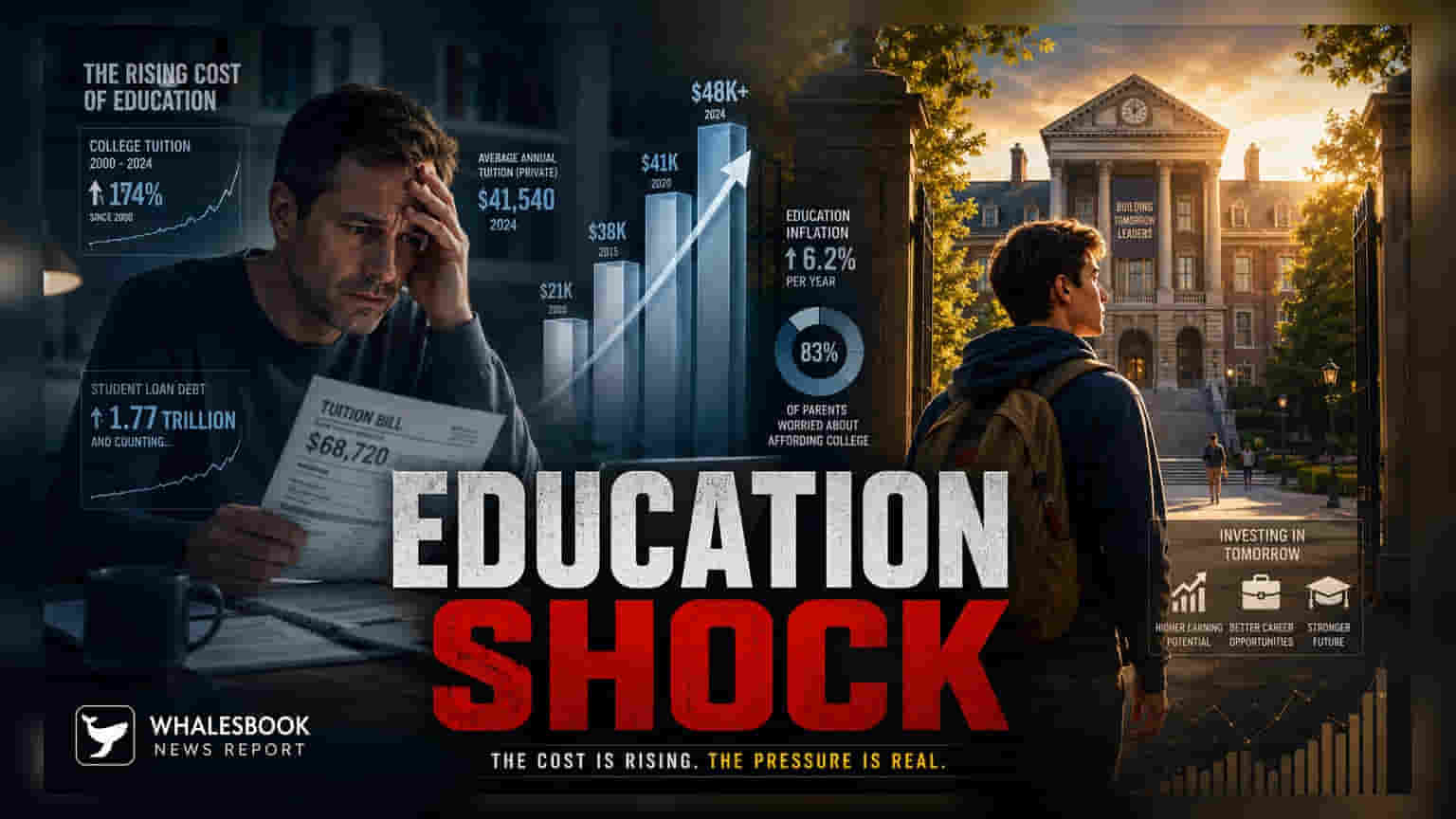

शिक्षण खर्च का वाढत आहे?

उच्च शिक्षणाचा खर्च कुटुंबांसाठी प्रचंड वाढत आहे. ट्युशन फी, राहण्याचा खर्च आणि परदेशात शिक्षण घेण्यासाठी लागणारा वाढता खर्च यामुळे महागाई वाढली आहे. शिक्षणाच्या क्षेत्रातील महागाई सामान्य महागाई दरापेक्षा जास्त आहे. याचा अर्थ, केवळ उत्पन्नातील वाढ भविष्यातील गरजा पूर्ण करण्यासाठी पुरेशी नसू शकते. खर्चाची वेळ निश्चित असली तरी, किमतीतील चढ-उतारामुळे हा खर्च कुटुंबांसाठी मोठा आर्थिक ताण बनला आहे.

लवकर सुरुवात करण्याचे महत्त्व

शिक्षणासाठीचे आर्थिक नियोजन आता पूर्वीपेक्षा जास्त कालावधीसाठी करावे लागत आहे. मुलांच्या कॉलेज वयात येण्यापूर्वी अनेक वर्षे आधी गुंतवणुकीला सुरुवात केल्यास, चक्रवाढ व्याजाच्या (Compounding) मदतीने आवश्यक निधी जमा करता येतो. यामुळे प्रवेशाच्या वेळी मोठ्या कर्जाचा भार घेण्याऐवजी एक चांगला मार्ग मिळतो. गुंतवणूकदार त्यांच्या विशिष्ट उद्दिष्टांनुसार सिस्टमॅटिक इन्व्हेस्टमेंट प्लॅन (SIP) किंवा दीर्घकालीन डेट-इक्विटी बॅलन्स्ड पोर्टफोलिओचा विचार करतात.

गुंतवणुकीत बदल व्यवस्थापित करणे

शिक्षणाचा खर्च जसा जवळ येतो, तसे अनेक आर्थिक धोरणांमध्ये बदल होतो. आक्रमक भांडवली वाढीऐवजी (Capital Appreciation) भांडवल जतन करण्यावर (Capital Preservation) अधिक लक्ष केंद्रित केले जाते. हा एक महत्त्वाचा टप्पा आहे, कारण खर्चाच्या अंतिम वर्षांतील बाजारातील अस्थिरतेमुळे (Market Volatility) उपलब्ध निधीत मोठी घट होऊ शकते. जमा केलेली रक्कम सुरक्षित ठेवणे आवश्यक आहे, जेणेकरून गरज असेल तेव्हा निधी उपलब्ध होईल.

कर्जाचा विचार

शिक्षण कर्ज (Education Loan) तात्काळ उपाय देत असले तरी, ते एक दीर्घकालीन आर्थिक वचनबद्धता आहे. कुटुंबांसाठी, या कर्जाची परतफेड पालकांच्या नोकरीच्या उत्तरार्धात किंवा मुलांच्या सुरुवातीच्या करिअरमध्येही सुरू राहू शकते. व्याजदर, परतफेडीचा कालावधी आणि कुटुंबाच्या कर्ज-उत्पन्न गुणोत्तरावर (Debt-to-Income Ratio) होणारा संभाव्य परिणाम समजून घेणे, हे नियोजनाचा एक महत्त्वाचा भाग आहे.

अनेक आर्थिक उद्दिष्टांचा समतोल

शिक्षणासाठी निधी उभारणे हे सहसा एकाकी नसते. कुटुंबांना या उद्दिष्टांची तुलना निवृत्ती बचत (Retirement Savings), आरोग्य विमा (Health Insurance) आणि आपत्कालीन निधी (Emergency Fund) यांसारख्या इतर महत्त्वाच्या उद्दिष्टांशी करावी लागते. एका उद्दिष्टावर जास्त लक्ष केंद्रित केल्यास, निवृत्तीच्या सुरक्षिततेसारखे इतर क्षेत्र दुर्लक्षित राहण्याचा धोका असतो. सर्वांगीण आर्थिक आरोग्य राखण्यासाठी या उद्दिष्टांना एकाच वेळी प्राधान्य देणे आवश्यक आहे.

पुढे काय पाहावे?

कुटुंबांसाठी, शिक्षण खर्चातील वार्षिक वाढ, शिक्षण कर्जावरील व्याजदरातील बदल आणि दीर्घकालीन गुंतवणूक साधनांची कामगिरी यावर लक्ष ठेवणे महत्त्वाचे आहे. दरवर्षी आर्थिक योजनांचे पुनरावलोकन केल्यास महागाई किंवा करिअरच्या उद्दिष्टांतील बदलांवर आधारित समायोजन करता येते, ज्यामुळे संपूर्ण धोरण टिकाऊ राहते.