निवृत्त व्यक्तींसाठी नियमित उत्पन्नासाठी डिव्हिडंड स्टॉक्स (Dividend Stocks) हा चांगला पर्याय मानला जातो. पण, कर वाचवणारा (Tax Efficient) कोणता पर्याय आहे, हा प्रश्न महत्त्वाचा ठरतो. जिथे डिव्हिडंड पूर्णपणे तुमच्या स्लॅबनुसार टॅक्सिबल (Taxable) असतो, तिथे सिस्टिमॅटिक विथड्रॉवल प्लॅन (SWP) मुळे भांडवल आणि नफा वेगळा ठेवता येतो, ज्यामुळे पोस्ट-टॅक्स (Post-Tax) उत्पन्न जास्त मिळू शकते. REITs आणि InvITs सारखे पर्यायही समजून घेणे आवश्यक आहे.

काय घडले?

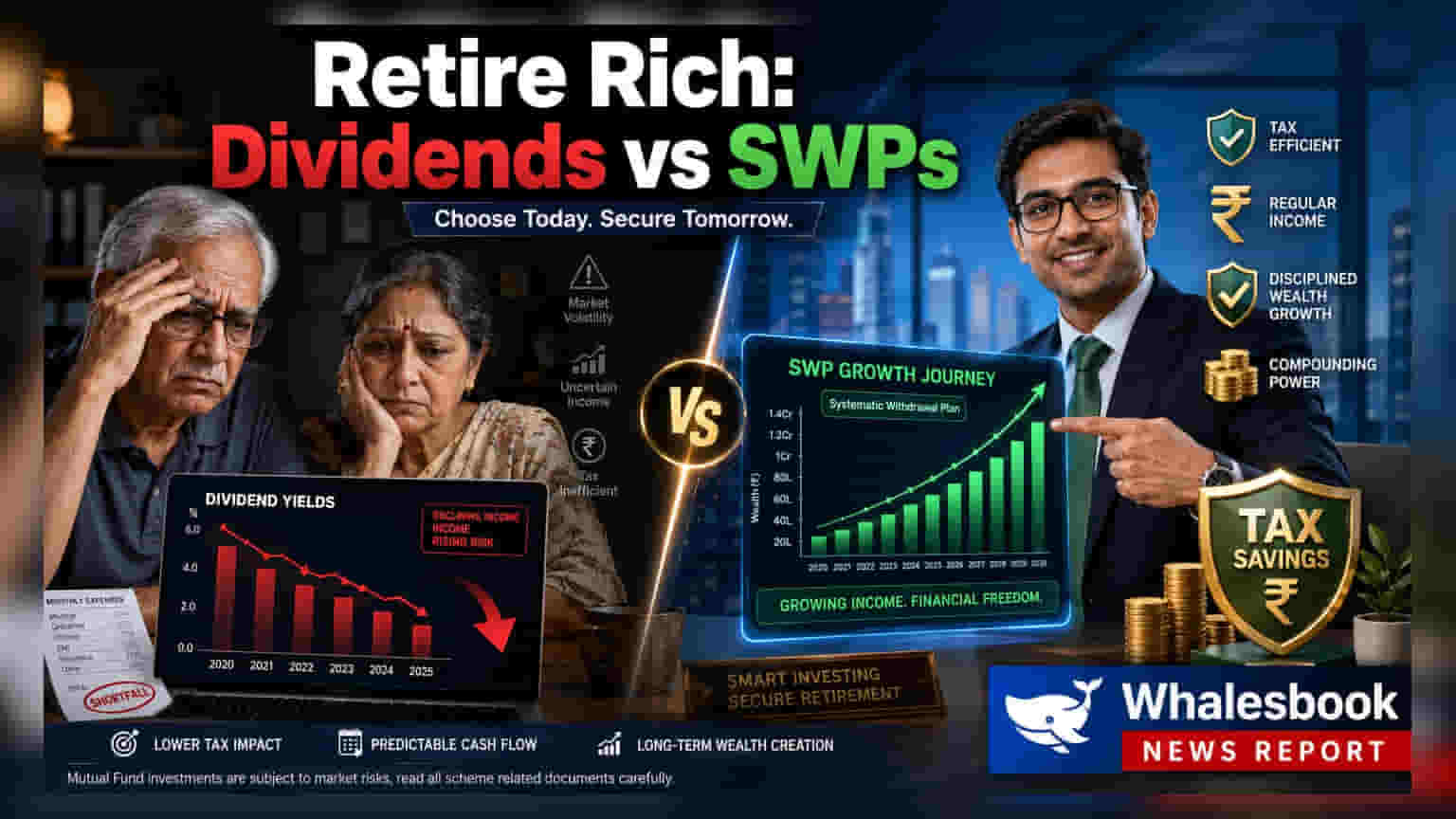

भारतातील अनेक निवृत्त गुंतवणूकदारांसाठी, त्यांच्या गुंतवणुकीतून नियमित उत्पन्न मिळवणे हे सर्वात मोठे ध्येय असते. पारंपरिकरित्या, गुंतवणूकदार डिव्हिडंड देणारे स्टॉक्स (Dividend Paying Stocks) किंवा म्युच्युअल फंडातील IDCW (Income Distribution cum Capital Withdrawal) पर्यायांना प्राधान्य देत आले आहेत. मात्र, अलीकडील आर्थिक विश्लेषणातून असे दिसून आले आहे की, केवळ दिसणाऱ्या उत्पन्नावर (Headline Yields) लक्ष केंद्रित करणे करामुळे (Tax Implications) फसवे ठरू शकते. त्यामुळे, निवृत्तीनंतरच्या उत्पन्नासाठी पोस्ट-टॅक्स रिटर्न्स (Post-Tax Returns), नियमितता आणि कर कार्यक्षमतेवर (Tax Efficiency) लक्ष देणे आवश्यक आहे, असे तज्ज्ञ सांगत आहेत.

डिव्हिडंड्सची कर आकारणी (Tax Reality Of Dividends)

IT, FMCG आणि PSU कंपन्यांसारखे डिव्हिडंड देणारे स्टॉक्स नियमित लाभांशासाठी ओळखले जातात. या कंपन्यांकडे मजबूत कॅश फ्लो (Cash Flow) असू शकतो, परंतु गुंतवणूकदारांना मिळणारा डिव्हिडंड 'इतर स्रोतांकडून उत्पन्न' (Income from Other Sources) मानला जातो. याचा अर्थ, डिव्हिडंडवर गुंतवणूकदाराच्या आयकर स्लॅबनुसार (Income Tax Slab Rate) पूर्णपणे कर लागतो. जास्त कर स्लॅब असलेल्या निवृत्तांसाठी, यामुळे हातात येणारी रक्कम लक्षणीयरीत्या कमी होते. उदाहरणार्थ, 6% चे वरवरचे उत्पन्न करानंतर प्रभावीपणे 4% पर्यंत खाली येऊ शकते, ज्यामुळे ते निवृत्तीसाठी उत्पन्नाचा कमी कार्यक्षम स्रोत ठरतो.

SWP मधून उत्पन्न कसे मिळवाल?

सिस्टिमॅटिक विथड्रॉवल प्लॅन (SWP) हे डिव्हिडंड्सपेक्षा जास्त कर-कार्यक्षम (Tax-Efficient) पर्याय म्हणून पुढे येत आहेत. SWP मध्ये, गुंतवणूकदार आपल्या म्युच्युअल फंडातील गुंतवणुकीतून नियमित अंतराने एक निश्चित रक्कम काढू शकतो. याचा मुख्य फायदा कर आकारणीत आहे. जेव्हा पैसे काढले जातात, तेव्हा केवळ भांडवली नफ्याच्या (Capital Gains) भागावर कर लागतो, जो नफ्याचा घटक असतो. तर, मूळ गुंतवलेली रक्कम करमुक्त परत मिळते. या प्रक्रियेमुळे, पूर्णपणे कर लागणाऱ्या डिव्हिडंड्सच्या तुलनेत एकूण करदायित्व कमी होऊ शकते. तथापि, इक्विटी-ओरिएंटेड (Equity-Oriented) किंवा डेट-ओरिएंटेड (Debt-Oriented) म्युच्युअल फंडांनुसार भांडवली नफ्यावरील कर आकारणी बदलू शकते.

REITs आणि InvITs ची भूमिका

रिअल इस्टेट इन्व्हेस्टमेंट ट्रस्ट्स (REITs) आणि इन्फ्रास्ट्रक्चर इन्व्हेस्टमेंट ट्रस्ट्स (InvITs) हे उत्पन्न शोधणाऱ्या गुंतवणूकदारांसाठी आणखी एक मार्ग म्हणून उदयास आले आहेत. या गुंतवणूक साधनांना त्यांच्या रोख प्रवाहाचा (Cash Flows) मोठा भाग - 90% - युनिटधारकांना वितरित करणे बंधनकारक आहे. ही रचना तुलनेने अंदाज करण्यायोग्य आणि सातत्यपूर्ण उत्पन्न प्रदान करण्यासाठी डिझाइन केलेली आहे. लाभांशाव्यतिरिक्त, हे ट्रस्ट्स कालांतराने भांडवली वाढीची (Capital Appreciation) क्षमता देखील देतात. हे पारंपरिक इक्विटी किंवा डेट साधनांच्या पलीकडे विविधता शोधणाऱ्यांसाठी एक अतिरिक्त स्तर म्हणून काम करतात.

संतुलित पोर्टफोलिओ कसा तयार करावा?

प्रत्येक निवृत्तासाठी कोणताही एक गुंतवणूक उत्पादन योग्य नाही. कोणत्याही एका मालमत्ता वर्गावर (Asset Class) जास्त अवलंबून राहिल्यास पोर्टफोलिओ बाजारातील अस्थिरता किंवा अनियमित लाभांश वेळापत्रकाला सामोरे जाऊ शकतो. आर्थिक नियोजक अनेकदा यावर जोर देतात की, अंतिम धोरणामध्ये उत्पन्नाची सातत्यता आणि भांडवल जतन (Capital Preservation) यांचा समतोल साधला पाहिजे. एका चांगल्या प्रकारे वैविध्यपूर्ण पोर्टफोलिओमध्ये पारंपरिक मुदत ठेवी (Fixed Deposits), सरकारी बचत योजना (Government Savings Schemes) आणि दर्जेदार बॉण्ड्स (Quality Bonds) यांसारख्या विविध साधनांचा समावेश असू शकतो. यामुळे एकूण पोस्ट-टॅक्स उत्पन्न वैयक्तिक गरजा पूर्ण करेल आणि मूळ रक्कम धोक्यात येणार नाही. गुंतवणूकदार या विविध उत्पन्न-निर्मिती यंत्रणांमधून निवड करताना त्यांच्या विशिष्ट कर स्लॅब आणि एकूण आर्थिक उद्दिष्टांवर लक्ष केंद्रित करू शकतात.