Public Provident Fund (PPF) नियमांनुसार, प्रत्येक व्यक्तीला फक्त एकच खाते ठेवण्याची परवानगी आहे. एकापेक्षा जास्त खाती असल्यास, करमुक्त व्याज आणि मुदतपूर्ती दाव्यांमध्ये अडचणी येऊ शकतात. गुंतवणूकदारांनी हे लक्षात घेणे आवश्यक आहे की वर्षाला **₹1.5 लाख** ची गुंतवणूक मर्यादा एकत्रित आहे. हा लेख तुम्हाला नियमांचे पालन कसे करावे, अल्पवयीन खाती कशी हाताळावी आणि नवीन खाते उघडण्याऐवजी हस्तांतरण करणे का फायद्याचे आहे हे स्पष्ट करेल.

काय घडले?

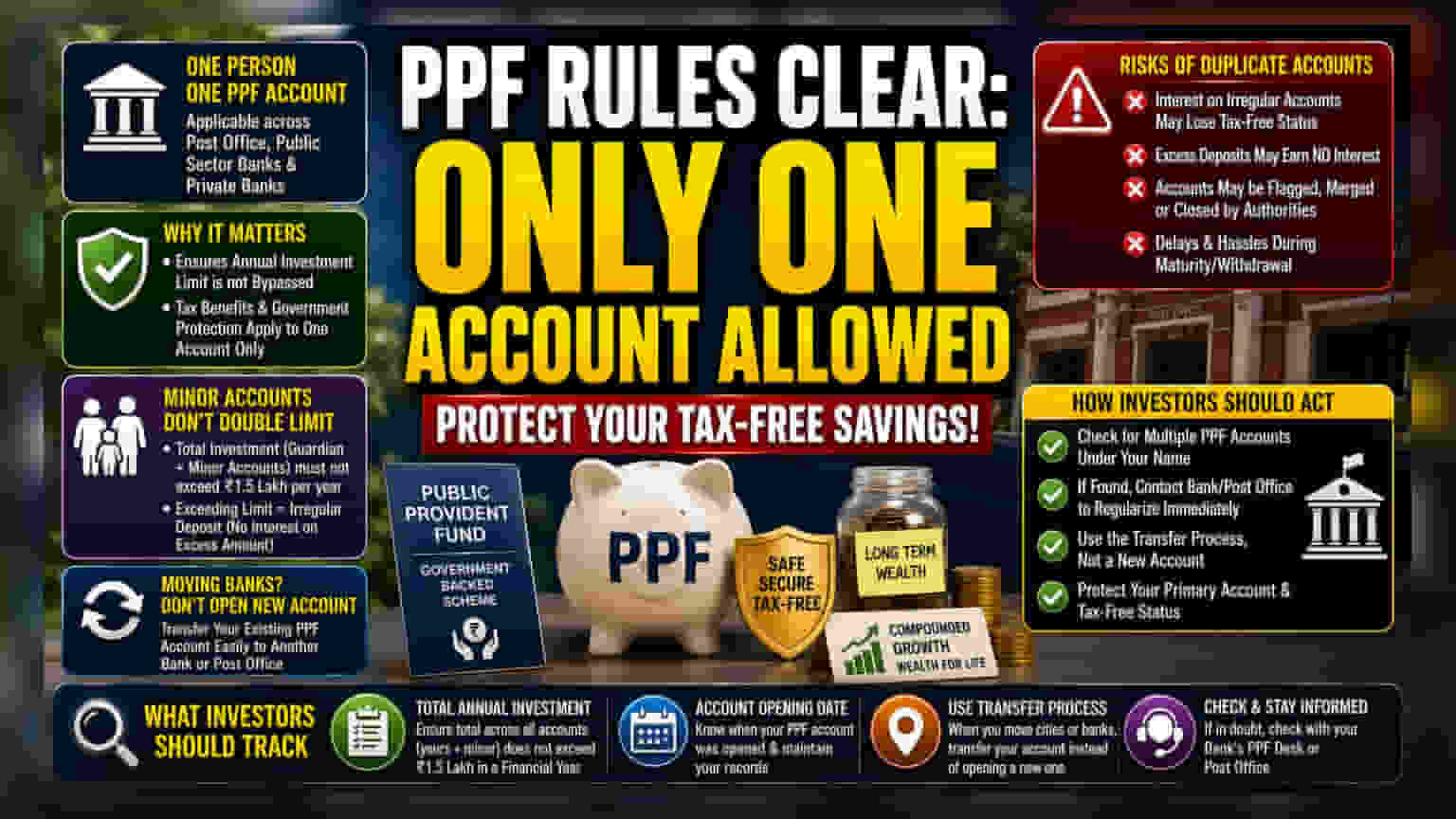

Public Provident Fund (PPF) साठी सरकारी नियम स्पष्ट आणि कठोर आहेत: प्रत्येक व्यक्तीला फक्त एकच खाते ठेवण्याची परवानगी आहे. हा नियम पोस्ट ऑफिस, सार्वजनिक क्षेत्रातील बँक किंवा खाजगी बँकेत खाते असले तरी लागू होतो. या नियमामागील उद्देश हा आहे की वार्षिक गुंतवणूक मर्यादा ओलांडली जाऊ नये आणि सरकारी योजनेचे प्रशासन सुलभ व्हावे.

एक-खाते नियम का महत्त्वाचा आहे?

भारतातील अनेक गुंतवणूकदारांसाठी, PPF हे दीर्घकालीन बचतीचा एक महत्त्वाचा भाग आहे कारण त्याचे व्याज करमुक्त आहे आणि त्याला सरकारी पाठिंबा आहे. मात्र, या कर फायद्यासोबत कठोर अनुपालन आवश्यकता येतात. जर एखाद्या गुंतवणूकदाराकडे एकापेक्षा जास्त PPF खाती असतील, तर ते आर्थिक चित्राला गुंतागुंतीचे बनवते. PPF हे सिंगल-खाते उत्पादन म्हणून डिझाइन केलेले असल्याने, कोणत्याही 'अनियमित' किंवा डुप्लिकेट खात्यावर मिळणारे व्याज हे प्राथमिक खात्यासारखे करमुक्त किंवा नियामक संरक्षणाखालील नसू शकते. गुंतवणूकदार अनेकदा हे लक्षात घेत नाहीत की त्यांची देशव्यापी गुंतवणूक मर्यादा त्यांच्या बँक खात्यांवर नाही, तर त्यांच्या ओळखीशी जोडलेली आहे.

अल्पवयीन खात्यांबद्दलचा गोंधळ

अल्पवयीन मुलांसाठी उघडलेल्या खात्यांमध्ये वारंवार गोंधळ दिसून येतो. जरी पालक किंवा कायदेशीर पालकांना अल्पवयीन मुलांसाठी PPF खाते उघडण्याची परवानगी असली तरी, यामुळे गुंतवणुकीची मर्यादा दुप्पट होत नाही. पालकांचे स्वतःचे खाते आणि त्यांच्या पालकीखालील सर्व अल्पवयीन खात्यांमधील एकूण वार्षिक योगदान ₹1.5 लाखांच्या कायदेशीर मर्यादेपेक्षा जास्त नसावे. ही मर्यादा ओलांडल्यास अनियमित ठेवी होतात, ज्यामुळे अतिरिक्त रकमेवरील व्याजाचे नुकसान होऊ शकते आणि मुदतपूर्ती दरम्यान समस्या उद्भवू शकतात.

डुप्लिकेट खात्यांचे धोके

एकापेक्षा जास्त खाती ठेवल्यास अनेक गुंतागुंत निर्माण होऊ शकतात. सर्वात मोठा धोका प्रशासकीय आहे: जेव्हा मुदतपूर्तीचे दावे काढण्याची किंवा पैसे काढण्याची वेळ येते, तेव्हा सरकार किंवा बँक खाती अनियमित म्हणून ध्वजांकित करू शकते. यामुळे खाते बंद करण्याची किंवा अनिवार्यपणे विलीनीकरण करण्याची प्रक्रिया सुरू होऊ शकते, जी वेळखाऊ आणि निराशाजनक असू शकते. याव्यतिरिक्त, जर एखाद्या गुंतवणूकदाराने नकळत दुसऱ्या खात्यात पैसे जमा केले, तर ती अतिरिक्त रक्कम व्याज मिळवू शकणार नाही, ज्यामुळे गुंतवणूकदाराचे भांडवल वाया जाईल. काही प्रकरणांमध्ये, अधिकारी दुसऱ्या खात्यास बंद करण्यास भाग पाडू शकतात, ज्यामुळे गुंतवणूकदाराच्या दीर्घकालीन आर्थिक नियोजनावर परिणाम होऊ शकतो.

गुंतवणूकदार हे कसे पाहू शकतात?

जर एखाद्या गुंतवणूकदाराला एकापेक्षा जास्त खाती असल्याचे आढळले, तर त्याकडे दुर्लक्ष करण्याऐवजी परिस्थिती त्वरित सोडवण्याचे ध्येय असले पाहिजे. अनेकदा, शहरांमधील स्थलांतर किंवा चांगल्या डिजिटल ऍक्सेससाठी बँका बदलल्यामुळे असे घडते. नवीन खाते उघडण्याऐवजी, एका बँक किंवा पोस्ट ऑफिसमधून विद्यमान PPF खाते दुसऱ्या ठिकाणी हस्तांतरित करण्याची शिफारस केली जाते. बहुतेक बँका आता PPF व्यवस्थापित करण्यासाठी ऑनलाइन साधने प्रदान करतात, ज्यामुळे हस्तांतरण करणे सोपे होते. जर एकापेक्षा जास्त खाती आधीपासूनच अस्तित्वात असतील, तर गुंतवणूकदारांनी तातडीने त्यांच्या बँकेशी किंवा पोस्ट ऑफिसशी संपर्क साधावा जेणेकरून नियमितीकरण प्रक्रियेची माहिती मिळेल, ज्यामध्ये सामान्यतः प्राथमिक खात्याची स्थिती सुरक्षित ठेवण्यासाठी दुसऱ्या खात्याचे विलीनीकरण किंवा बंद करणे समाविष्ट असते.

गुंतवणूकदारांनी काय ट्रॅक करावे?

कोणत्याही PPF गुंतवणूकदारासाठी सर्वात महत्त्वाची गोष्ट म्हणजे सर्व खात्यांमधील एकूण वार्षिक गुंतवणूक. गुंतवणूकदारांनी त्यांचे PPF खाते कधी उघडले याचा रेकॉर्ड ठेवावा आणि एकाच वेळी अनेक खाती वापरत नाहीत याची खात्री करावी. जर ते शहरांमध्ये स्थलांतर करत असतील, तर नवीन खाते सुरू करण्याऐवजी त्यांनी औपचारिक हस्तांतरण प्रक्रिया वापरावी. शेवटी, विद्यमान खात्याच्या स्थितीबद्दल काही शंका असल्यास, मुदतपूर्ती वेळी आश्चर्य टाळण्यासाठी संबंधित बँकेच्या PPF डेस्क किंवा पोस्ट ऑफिसशी संपर्क साधणे आवश्यक आहे.