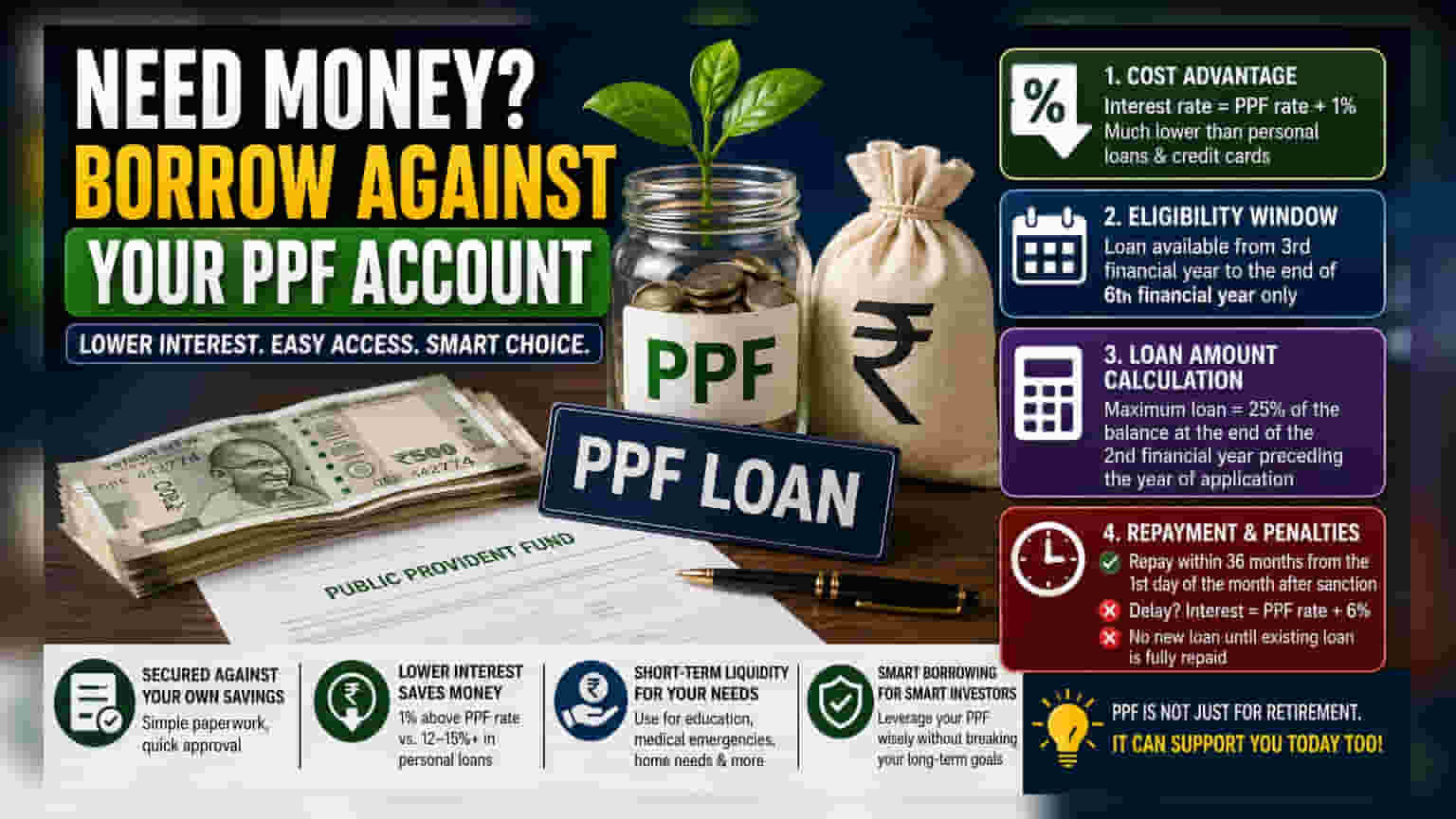

अनेक गुंतवणूकदार पब्लिक प्रॉव्हिडंट फंड (PPF) खात्यावरील कर्जाच्या सुविधेकडे दुर्लक्ष करतात, जी पर्सनल लोनपेक्षा खूपच स्वस्त आहे. पण यासाठी पात्रता, कर्जाची रक्कम आणि परतफेडीचे नियम पाळणे आवश्यक आहे. आपत्कालीन निधीसाठी हा पर्याय निवडण्यापूर्वी या सर्व गोष्टी समजून घेणे महत्त्वाचे आहे.

काय आहे प्रकरण?

भारतातील अनेक गुंतवणूकदारांसाठी, पब्लिक प्रॉव्हिडंट फंड (PPF) हा मुख्यत्वे दीर्घकालीन निवृत्तीचा पर्याय आहे. पण या योजनेत खातेदारांना त्यांच्या बचतीवर कर्ज घेण्याची सुविधा देखील उपलब्ध आहे. ज्यांना तात्काळ पैशांची गरज आहे आणि ज्यांचे PPF खाते सक्रिय आहे, त्यांच्यासाठी हा पर्याय पर्सनल लोन किंवा क्रेडिट कार्डपेक्षा अधिक किफायतशीर ठरू शकतो.

खर्चात बचत

PPF खात्यावरील कर्जाचा मुख्य फायदा म्हणजे त्याचा व्याजदर. पर्सनल लोन आणि क्रेडिट कार्डवर वर्षाला 12% ते 15% किंवा त्याहून अधिक व्याजदर आकारला जाऊ शकतो, तर PPF कर्जावरील व्याजदर खूपच कमी असतो. हा व्याजदर सहसा PPF च्या चालू व्याजदरापेक्षा फक्त 1% जास्त असतो. हे कर्ज सुरक्षित (Secured Loan) असल्यामुळे, बँकेकडून असुरक्षित कर्ज (Unsecured Loan) घेण्याच्या तुलनेत कागदपत्रे कमी लागतात आणि प्रक्रियाही जलद होते.

कर्जाची पात्रता कधी?

गुंतवणूकदार अनेकदा अशी चूक करतात की PPF खात्याच्या संपूर्ण 15 वर्षांच्या मुदतीत कधीही कर्ज घेता येते असे त्यांना वाटते. प्रत्यक्षात, ही सुविधा ठराविक कालावधीसाठीच उपलब्ध आहे. खाते उघडल्यानंतर तिसऱ्या आर्थिक वर्षापासून कर्ज घेता येते आणि ते सहाव्या आर्थिक वर्षाच्या समाप्तीपूर्वी घ्यावे लागते. हा कालावधी संपल्यानंतर, कर्ज सुविधा उपलब्ध नसते आणि खातेदार योजनेच्या नियमांनुसार फक्त अंशतः रक्कम काढू शकतात.

कर्जाची रक्कम कशी ठरते?

हे लक्षात घेणे महत्त्वाचे आहे की कर्जाची रक्कम खात्यातील सध्याच्या शिल्लकीवर आधारित नसते. अर्ज करण्याच्या वर्षाच्या दोन वर्षे आधीच्या आर्थिक वर्षाच्या शेवटी असलेल्या शिल्लकीच्या 25% पर्यंतच कर्ज मिळू शकते. उदाहरणार्थ, जर एखादा गुंतवणूकदार चालू आर्थिक वर्षात कर्जासाठी अर्ज करत असेल, तर कर्जाची मर्यादा दोन वर्षांपूर्वीच्या शिल्लकीवर अवलंबून असेल. याचा अर्थ, या मार्गाने मिळणारी प्रत्यक्ष रक्कम गुंतवणूकदाराला त्याच्या सध्याच्या स्टेटमेंटनुसार अपेक्षित असलेल्या रकमेपेक्षा कमी असू शकते.

परतफेड आणि दंड

ही कर्जे अल्प-मुदतीच्या गरजांसाठी आहेत आणि ती कर्ज मंजूर झाल्याच्या महिन्याच्या पहिल्या दिवसापासून 36 महिन्यांच्या आत परत करणे आवश्यक आहे. जर गुंतवणूकदाराने या 36 महिन्यांच्या मुदतीत मुद्दल (Principal Amount) परत केली नाही, तर व्याजदर लक्षणीयरीत्या वाढतो. दंड व्याजदर PPF च्या चालू व्याजदरापेक्षा 6% ने वाढतो, ज्यामुळे हे मूळ कर्जापेक्षा खूप महाग होते. मुद्दल पूर्णपणे फेडल्यानंतर गुंतवणूकदारांना जमा झालेले व्याज देखील भरावे लागते. शिवाय, जुने कर्ज पूर्णपणे फेडल्याशिवाय नवीन कर्ज मंजूर केले जाऊ शकत नाही.