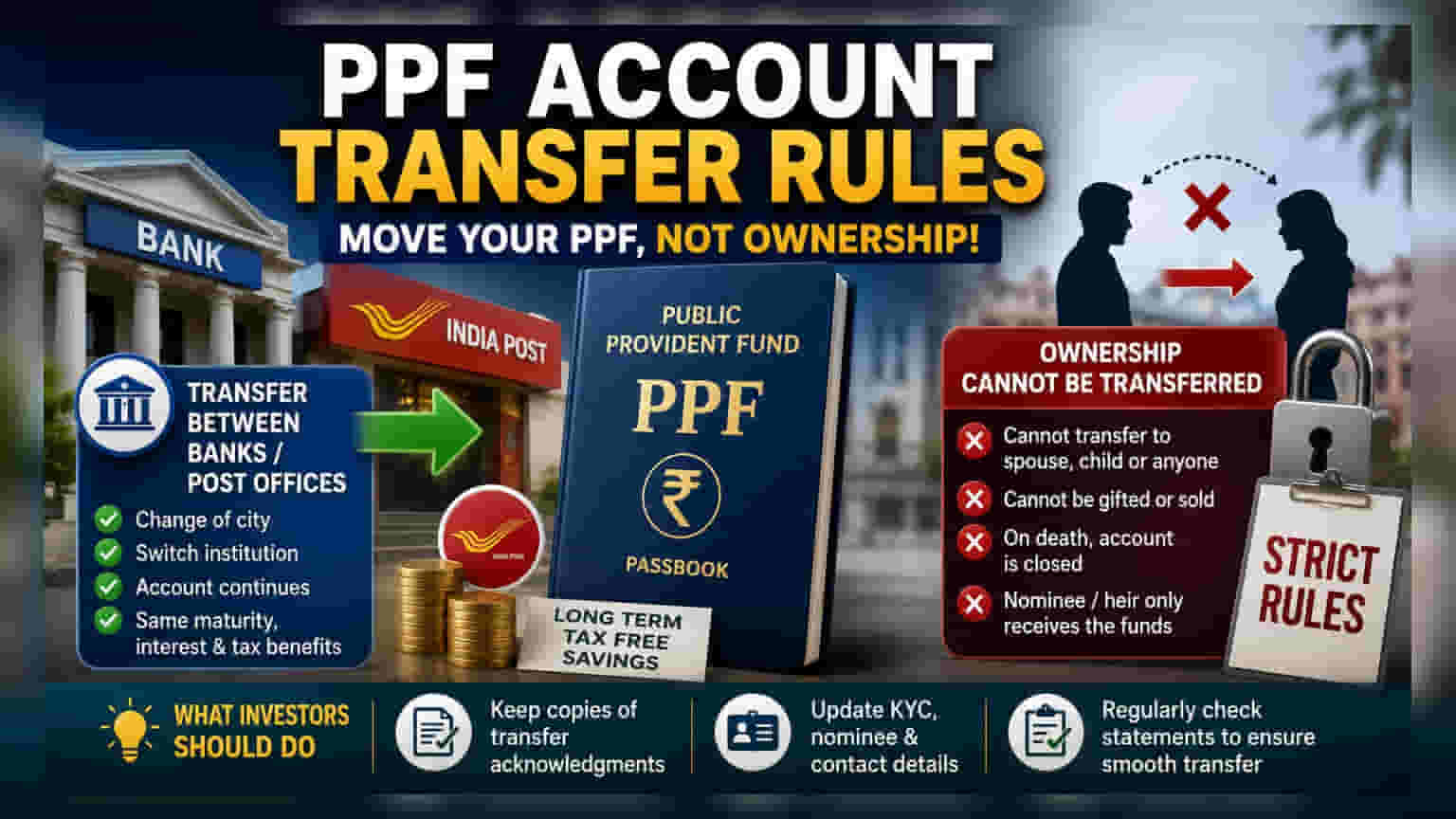

सार्वजनिक भविष्य निर्वाह निधी (PPF) खाती अधिकृत बँक आणि पोस्ट ऑफिसमध्ये ट्रान्सफर करता येतात. यामुळे मॅच्युरिटी किंवा टॅक्स बेनिफिट्सवर कोणताही परिणाम होत नाही. मात्र, मालकी हक्क कोणत्याही व्यक्तीला, नातेवाईकांनाही ट्रान्सफर करता येत नाही. स्मूथ ट्रान्सफर आणि क्लेमसाठी KYC आणि नॉमिनी डिटेल्स अपडेटेड असणे आवश्यक आहे.

काय आहे नवीन नियम?

सार्वजनिक भविष्य निर्वाह निधी (PPF) ही भारतातील दीर्घकालीन, टॅक्स-फ्री बचतीसाठी एक महत्त्वाची योजना आहे. जे गुंतवणूकदार स्थलांतर करतात किंवा ज्यांना एकाच बँकेसोबत आपले आर्थिक व्यवहार ठेवायचे आहेत, त्यांच्यासाठी सरकारने PPF खाती अधिकृत बँका आणि पोस्ट ऑफिसमध्ये ट्रान्सफर करण्याची परवानगी दिली आहे. ही प्रशासकीय लवचिकता असली तरी, खात्याच्या मालकी हक्कांबद्दलचे नियम मात्र कडक आहेत. त्यामुळे, दीर्घकालीन आर्थिक नियोजनासाठी यातील फरक समजून घेणे महत्त्वाचे आहे.

एका संस्थेतून दुसऱ्या संस्थेत खाते कसे न्याल?

जे गुंतवणूकदार आपले शहर बदलतात किंवा आपली आवडती वित्तीय संस्था बदलू इच्छितात, ते आपले PPF खाते ट्रान्सफर करू शकतात. या प्रक्रियेत खाते सुरुवातीपासून सुरू होत नाही, तर ते पुढे चालू राहते. याचा अर्थ खात्याची मूळ मॅच्युरिटी तारीख, जमा झालेले व्याज आणि टॅक्स बेनिफिट्स पूर्णपणे सुरक्षित राहतात. खाते बंद करून पुन्हा नव्याने उघडले जात नाही, तर फक्त एका शाखेतून किंवा संस्थेतून दुसऱ्या संस्थेत त्याचे प्रशासन हस्तांतरित केले जाते, ज्यामुळे खात्याचा जुना रेकॉर्ड कायम राहतो.

सहसा, हे ट्रान्सफर करण्यासाठी सध्याच्या बँक किंवा पोस्ट ऑफिसमध्ये अर्ज सादर करावा लागतो. त्यानंतर, ती संस्था गुंतवणूकदाराने निवडलेल्या नवीन शाखेत किंवा बँकेत खात्याशी संबंधित आवश्यक कागदपत्रे पाठवते. ट्रान्सफर प्रक्रिया पूर्ण करण्यासाठी नवीन संस्थेकडे नवीन KYC अपडेट करणे आवश्यक असू शकते.

मालकी हक्कावरील निर्बंध

PPF खाते दुसऱ्या व्यक्तीला, जसे की पत्नी किंवा मुलाला, गुंतवणूक सुरू ठेवण्यासाठी ट्रान्सफर करता येते का, हा एक सामान्य प्रश्न आहे. मात्र, हे शक्य नाही. PPF खाती केवळ मूळ खातेदाराच्या ओळखीशी जोडलेली असतात. मालकी हक्क कोणत्याही व्यक्तीला, मग तो नातेवाईक असो वा नसो, भेट म्हणून देता येत नाही, विकता येत नाही किंवा हस्तांतरित करता येत नाही.

दुर्दैवाने, खातेदाराच्या मृत्यूनंतर, खाते नॉमिनी किंवा कायदेशीर वारसांद्वारे चालवले जाऊ शकत नाही. त्याऐवजी, खाते बंद करावे लागते आणि उर्वरित रक्कम अधिकृत प्रक्रियेनुसार नियुक्त नॉमिनी किंवा कायदेशीर वारसांना दिली जाते. नॉमिनींना खातेदाराच्या मृत्यूनंतरच निधी मिळण्याचा हक्क असतो; खातेदार जिवंत असेपर्यंत ते खात्यावर नियंत्रण मिळवू शकत नाहीत.

गुंतवणूकदारांनी काय लक्षात घ्यावे?

खात्याचे स्मूथ ट्रान्सफर सुनिश्चित करण्यासाठी, गुंतवणूकदारांनी बँक किंवा पोस्ट ऑफिसने दिलेल्या सर्व ट्रान्सफर पावत्या जपून ठेवाव्यात. ट्रान्सफर झाल्यानंतर लगेच नवीन संस्थेच्या रेकॉर्डमध्ये नॉमिनीचे तपशील, पत्ता आणि संपर्क माहिती अद्ययावत (updated) झाली आहे की नाही, हे नेहमी तपासा. खात्याचे स्टेटमेंट नियमितपणे तपासणे ही एक चांगली सवय आहे, कारण यामुळे ट्रान्सफर प्रक्रिया योग्यरित्या पूर्ण झाली आहे आणि सर्व जुना डेटा नवीन ठिकाणी अचूकपणे दिसतो आहे, याची खात्री करता येते.