भारतातील निवृत्त व्यक्तींसाठी पोस्ट ऑफिस मंथली इन्कम स्कीम (POMIS) आणि सिनीयर सिटीझन्स सेव्हिंग्ज स्कीम (SCSS) या दोन लोकप्रिय सरकारी योजना आहेत. SCSS मध्ये जास्त व्याजदर आणि कर लाभ मिळतात, तर POMIS मध्ये सर्वसामान्यांसाठी जास्त सुलभता आहे. ठेवींची मर्यादा, कर नियम आणि मुदतपूर्व पैसे काढण्यावरील दंड समजून घेणे महत्त्वाचे आहे.

काय आहे प्रकरण?

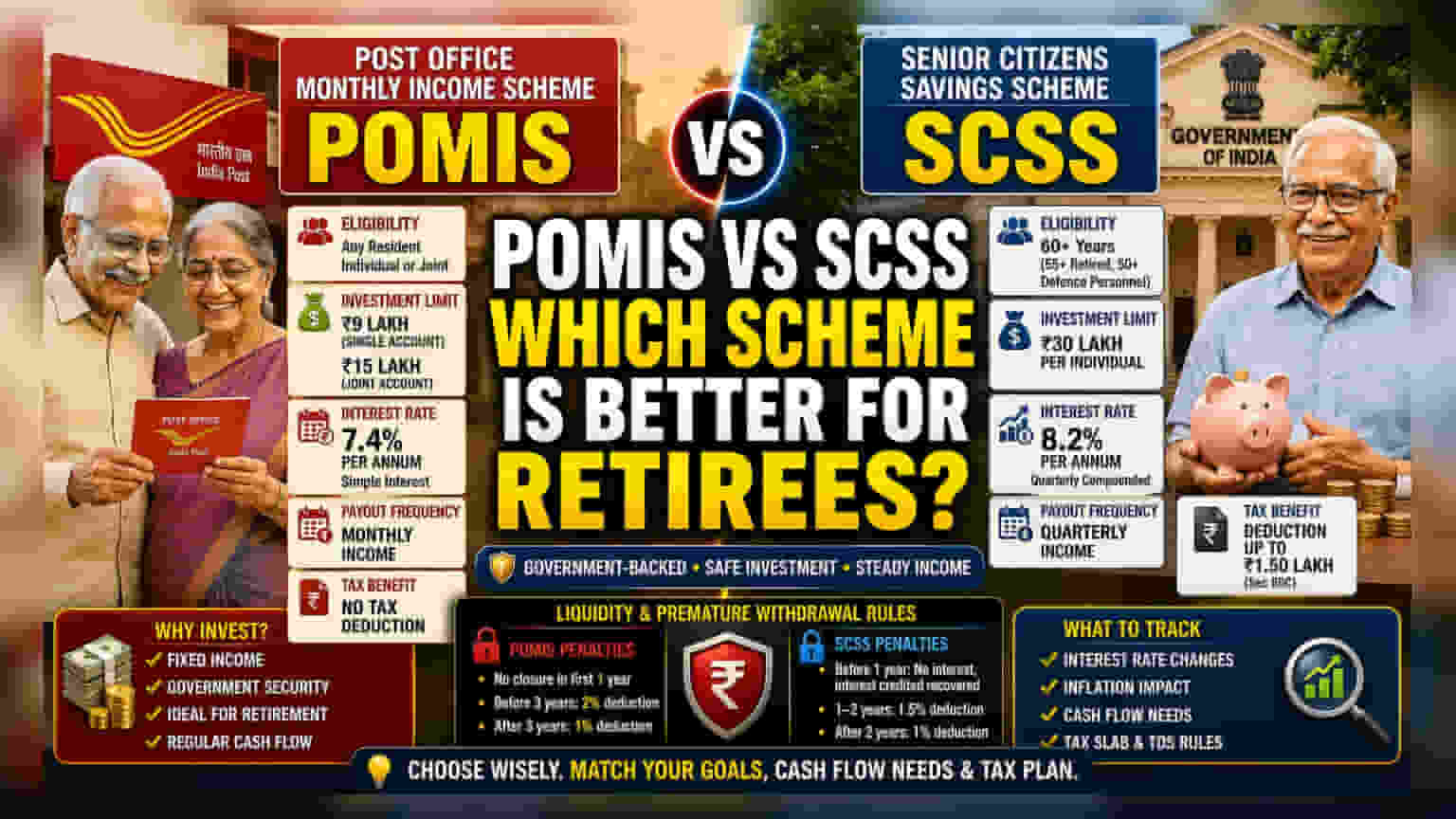

निवृत्तीनंतर सुरक्षित आणि निश्चित उत्पन्न मिळवण्यासाठी अनेक जण पोस्ट ऑफिस मंथली इन्कम स्कीम (POMIS) आणि सिनीयर सिटीझन्स सेव्हिंग्ज स्कीम (SCSS) या दोन सरकारी योजनांमध्ये तुलना करतात. दोन्ही योजना भारतीय सरकारद्वारे समर्थित असल्याने अत्यंत सुरक्षित मानल्या जातात. मात्र, त्यांचे नियम, पात्रता आणि उत्पन्न मिळवण्याचे स्वरूप थोडे वेगळे आहे. निवृत्तीनंतरच्या जमा-खर्चाचे नियोजन करणाऱ्यांसाठी या दोन योजनांमधील फरक समजून घेणे आवश्यक आहे.

पात्रता आणि गुंतवणुकीची मर्यादा

या दोन्ही योजनांमधील मुख्य फरक पात्रता आणि गुंतवणुकीच्या कमाल मर्यादेत आहे. सिनीयर सिटीझन्स सेव्हिंग्ज स्कीम (SCSS) फक्त 60 वर्षे किंवा त्याहून अधिक वयाच्या व्यक्तींसाठी आहे. 55 ते 60 वयोगटातील निवृत्त व्यक्ती आणि 50 वर्षांवरील निवृत्त संरक्षण कर्मचारी यांच्यासाठी काही विशेष नियमांनुसार यात गुंतवणूक करता येते. SCSS मध्ये प्रत्येक व्यक्ती जास्तीत जास्त ₹30 लाख गुंतवू शकते.

याउलट, पोस्ट ऑफिस मंथली इन्कम स्कीम (POMIS) ही भारतातील कोणत्याही रहिवासी व्यक्तीसाठी खुली आहे. सिंगल अकाउंटसाठी गुंतवणुकीची कमाल मर्यादा ₹9 लाख आहे, तर जॉइंट अकाउंटसाठी ती ₹15 लाख आहे. तुम्ही एकापेक्षा जास्त खाती उघडू शकता, परंतु सर्व खात्यांमधील तुमची एकूण गुंतवणूक या मर्यादेपेक्षा जास्त नसावी.

उत्पन्न आणि व्याजदर

गुंतवणूकदारांसाठी व्याजदर हा सर्वात महत्त्वाचा घटक असतो. SCSS सध्या वर्षाला 8.2% व्याजदर देत आहे, जो तिमाही आधारावर वाढतो (compounded quarterly). यामुळे POMIS च्या तुलनेत जास्त प्रभावी उत्पन्न मिळते. POMIS मध्ये वर्षाला 7.4% व्याजदर मिळतो, जो साध्या व्याजाने (simple interest) दिला जातो.

SCSS चे व्याज तिमाही स्वरूपात मिळते, तर POMIS चे व्याज दर महिन्याला मिळते. ज्यांना महिन्या-महिन्याला येणाऱ्या खर्चांसाठी नियमित उत्पन्न हवे आहे, त्यांना POMIS ची रचना अधिक सोयीची वाटू शकते. मात्र, ज्यांना जास्तीत जास्त व्याज मिळवण्याचे उद्दिष्ट आहे, ते SCSS कडे अधिक कल दर्शवतात.

कर नियम आणि फायदे

कर नियोजन (Tax Planning) निवृत्तीच्या नियोजनाचा एक महत्त्वाचा भाग आहे. SCSS मध्ये गुंतवलेली रक्कम आयकर कायद्याच्या कलम 80C अंतर्गत ₹1.50 लाखांपर्यंत कर वजावटीसाठी पात्र ठरते. यामुळे गुंतवणुकीच्या वर्षात कराचा बोजा कमी होऊ शकतो. मात्र, POMIS मध्ये असा कोणताही विशिष्ट कर वजावटीचा लाभ मिळत नाही.

हे लक्षात घेणे महत्त्वाचे आहे की दोन्ही योजनांमधून मिळणारे व्याज पूर्णपणे करपात्र आहे. POMIS मधून मिळणाऱ्या व्याजावर 'स्रोत कर कपात' (TDS) लागत नाही, परंतु SCSS मधून वार्षिक व्याज उत्पन्न ₹1 लाखांपेक्षा जास्त असल्यास TDS कापला जातो. जर तुमचे एकूण उत्पन्न करपात्र मर्यादेपेक्षा कमी असेल, तर TDS टाळण्यासाठी तुम्हाला फॉर्म 15G किंवा 15H सादर करावा लागू शकतो.

तरलता आणि मुदतपूर्व पैसे काढणे

आपत्कालीन परिस्थितीत पैशांची गरज भासल्यास या योजनांमधून पैसे कसे काढता येतील, हा एक महत्त्वाचा मुद्दा आहे. दोन्ही योजनांमध्ये 5 वर्षांची मुदत पूर्ण होण्यापूर्वी खाते बंद केल्यास दंड लागतो. POMIS मध्ये पहिल्या वर्षी खाते बंद करण्याचा पर्याय नाही. तीन वर्षांपूर्वी खाते बंद केल्यास जमा रकमेवर 2% कपात केली जाते, तर तीन वर्षांनंतर खाते बंद केल्यास 1% दंड लागतो.

SCSS मध्ये पैशांच्या तरलता (liquidity) संदर्भात नियम अधिक कडक आहेत. जर खाते एका वर्षाच्या आत बंद केले, तर त्यावर कोणतेही व्याज मिळत नाही आणि आधीच जमा झालेले व्याज परत घेतले जाते. एक ते दोन वर्षांच्या दरम्यान खाते बंद केल्यास 1.5% कपात होते, तर दोन वर्षांनंतर खाते बंद केल्यास 1% दंड लागतो. त्यामुळे, अल्प मुदतीत या पैशांची गरज भासणार नाही याची खात्री गुंतवणूकदारांनी करणे आवश्यक आहे.

गुंतवणूकदारांनी काय लक्षात घ्यावे?

गुंतवणूकदारांनी शासनाकडून होणाऱ्या व्याजदराच्या तिमाही घोषणांवर लक्ष ठेवावे, कारण हे दर वेळोवेळी बदलू शकतात. तसेच, 5 वर्षांच्या मुदतीदरम्यान महागाईचा निश्चित उत्पन्नावर काय परिणाम होईल, याचाही विचार सेवानिवृत्तीचे नियोजन करताना करायला हवा. POMIS मध्ये मासिक आणि SCSS मध्ये तिमाही व्याज देण्याच्या पद्धतीची तुलना आपल्या विशिष्ट रोख प्रवाहाच्या (cash flow) गरजेनुसार करणे, हे सेवानिवृत्ती नियोजनातील एक मानक पाऊल आहे.