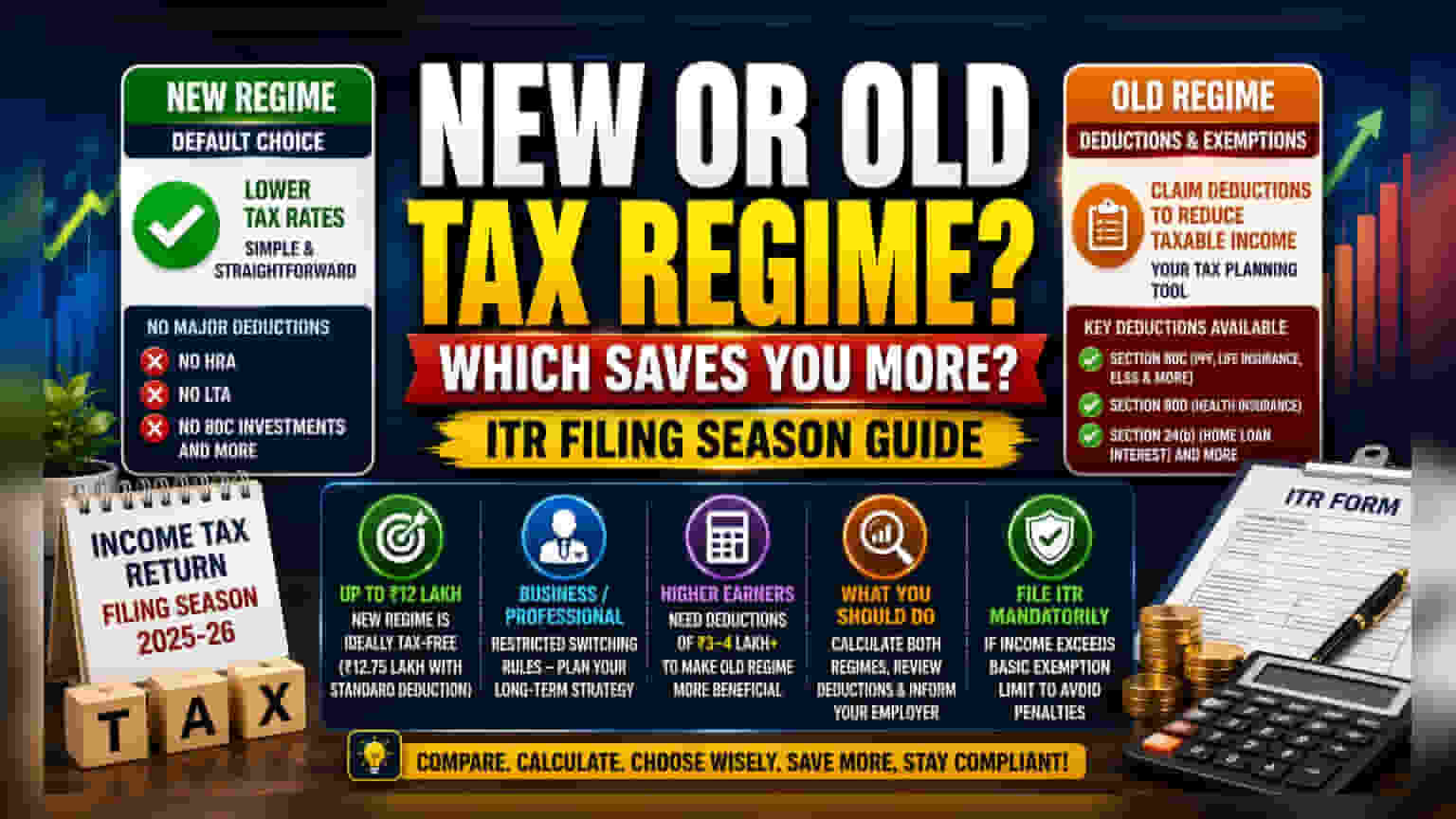

भारतातील करदाते सध्या जुनी कर प्रणाली (Old Tax Regime) आणि नवीन कर प्रणाली (New Tax Regime) यापैकी कोणता पर्याय निवडावा याचा विचार करत आहेत. नवीन प्रणालीत कर दर कमी आहेत, पण वजावट (Deductions) मिळणे अवघड आहे. जुन्या प्रणालीत HRA आणि विमा दाव्यांसारखे फायदे मिळतात. नवीन प्रणाली आता डिफॉल्ट (Default) असल्याने, तुमच्या उत्पन्नावर आणि एकूण उपलब्ध वजावटींवर कोणता पर्याय चांगला हे समजून घेणे महत्त्वाचे आहे. **₹12 लाखांपर्यंत** उत्पन्न असलेल्यांसाठी नवीन प्रणाली सोपी आहे, पण जास्त उत्पन्न असलेल्यांनी बचत काळजीपूर्वक मोजावी.

काय झाले?

आयकर रिटर्न (ITR) भरण्याची अंतिम मुदत जवळ येत असल्याने, अनेक करदाते जुन्या किंवा नवीन कर प्रणालीपैकी एकाची निवड करण्याच्या तयारीत आहेत. नवीन कर प्रणाली आता करदात्यांसाठी डिफॉल्ट (Default) प्रणाली बनली आहे. याचा अर्थ असा की, जर तुम्ही स्पष्टपणे जुनी प्रणाली निवडली नाही, तर तुमची कर आकारणी नवीन, सोप्या रचनेनुसार केली जाईल. कमी कर दर आणि विविध सवलती व वजावटी मिळवण्याची क्षमता यातील तफावत हा मुख्य फरक आहे.

दर विरुद्ध वजावट: मुख्य फरक

करदात्यासमोर सोपेपणा आणि वजावटीद्वारे संभाव्य बचत यापैकी एकाची निवड करण्याचे आव्हान आहे. नवीन प्रणालीत बहुतेक उत्पन्न गटांसाठी कर दर कमी ठेवून प्रक्रिया सोपी केली आहे. तथापि, ही रचना सोपी ठेवण्यासाठी, सरकारने जुन्या प्रणालीतील अनेक लोकप्रिय कर सवलती (Exemptions) काढून टाकल्या आहेत. यामध्ये हाऊस रेंट अलाउन्स (HRA), लीव्ह ट्रॅव्हल अलाउन्स (LTA) आणि कलम 80C अंतर्गत येणारी PPF, जीवन विमा हप्ता आणि ELSS सारख्या गुंतवणुकींचा समावेश आहे.

याउलट, जुनी प्रणाली कर नियोजनाचे (Tax Planning) एक साधन म्हणून काम करते. यामुळे करदात्यांना कलम 80C, 80D (आरोग्य विमा) आणि 24(b) (गृह कर्ज व्याज) अंतर्गत वजावटीचा दावा करून आपले करपात्र उत्पन्न कमी करता येते. मात्र, जुन्या प्रणालीत कर दर जास्त आहेत. त्यामुळे, बऱ्याच लोकांसाठी, विशेषतः कमी ते मध्यम उत्पन्न गटात, नवीन प्रणालीचे कमी दर या वजावटींच्या नुकसानाची भरपाई करतात.

उत्पन्नाचा टप्पा स्पष्ट केला

सरकारने नवीन प्रणाली ₹12 लाखांपर्यंत वार्षिक उत्पन्न असलेल्यांसाठी खूप आकर्षक बनवली आहे. या प्रणाली अंतर्गत, या पातळीपर्यंतचे उत्पन्न प्रभावीपणे करमुक्त आहे. पगारदार व्यक्तींसाठी, स्टँडर्ड डिडक्शन (Standard Deduction) विचारात घेतल्यास ही मर्यादा ₹12.75 लाखांपर्यंत जाते. तुमचे उत्पन्न या चौकटीत येत असेल, तर गणित सोपे आहे आणि नवीन प्रणालीमुळे गुंतवणुकीचा किंवा वजावटीसाठीच्या पावत्यांचा मागोवा न घेताही कमी कर भरावा लागतो.

व्यावसायिक उत्पन्न आणि बदलण्याचे निर्बंध

पगारदार व्यक्ती आणि व्यावसायिक किंवा स्वयंरोजगार असलेल्यांमध्ये एक महत्त्वाचा फरक आहे. पगारदार करदाते सहसा दरवर्षी आपली प्रणाली निवडू शकतात, परंतु व्यवसाय किंवा व्यावसायिक उत्पन्न असलेल्यांसाठी नियम अधिक कठोर आहेत. जर व्यवसाय मालकाने नवीन प्रणाली निवडली नाही, तर त्यांना परत जुन्या प्रणालीत येण्यावर मर्यादा येऊ शकतात. त्यामुळे, व्यवसाय मालकांसाठी वर्षा-दर-वर्षाच्या दृष्टिकोनाऐवजी दीर्घकालीन कर धोरणाचे मूल्यांकन करणे आवश्यक आहे.

जास्त उत्पन्न असलेल्यांसाठी विचार*

₹12 लाखांपेक्षा जास्त उत्पन्न असलेल्यांसाठी, निर्णयासाठी अधिक विचार करावा लागतो. जुन्या प्रणालीची व्यवहार्यता तुमच्या एकूण पात्र वजावटींच्या रकमेवर अवलंबून असते. आर्थिक तज्ञांच्या मते, तुमच्या एकूण वजावटी ₹3 ते ₹4 लाखांपर्यंत नसल्यास, जुन्या प्रणालीनुसार कर दायित्व नवीन प्रणालीपेक्षा जास्त असू शकते. करदात्यांनी गृह कर्ज व्याज, HRA आणि कलम 80C गुंतवणुकीसह त्यांच्या एकूण वजावटींची गणना करावी आणि अंतिम निर्णय घेण्यापूर्वी दोन्ही प्रणालींनुसार अंतिम देय कराची तुलना करावी.

करदात्यांनी काय लक्ष ठेवावे?

माहितीपूर्ण निर्णय घेण्यासाठी, करदात्यांनी प्रथम दोन्ही प्रणालींनुसार त्यांचे एकूण कर दायित्व मोजावे. प्रत्येक उपलब्ध वजावटीची ओळख पटवण्यासाठी तुमच्या पगाराची रचना किंवा व्यवसायाच्या उत्पन्नाच्या नोंदींचे पुनरावलोकन करा. लक्षात ठेवा की नवीन प्रणालीमध्ये कंपनीने पुरवल्यास स्टँडर्ड डिडक्शन आणि काही NPS फायदे अजूनही उपलब्ध आहेत. शेवटी, डिफॉल्ट प्रणालीमध्ये आपोआप नोंदणी टाळण्यासाठी आर्थिक वर्षादरम्यान ही निवड तुमच्या एम्प्लॉयरला कळवली असल्याची खात्री करा. कोणतीही प्रणाली निवडली तरी, संभाव्य दंड टाळण्यासाठी मूळ सूट मर्यादेपेक्षा जास्त उत्पन्न असलेल्या प्रत्येकासाठी ITR भरणे अनिवार्य आहे.