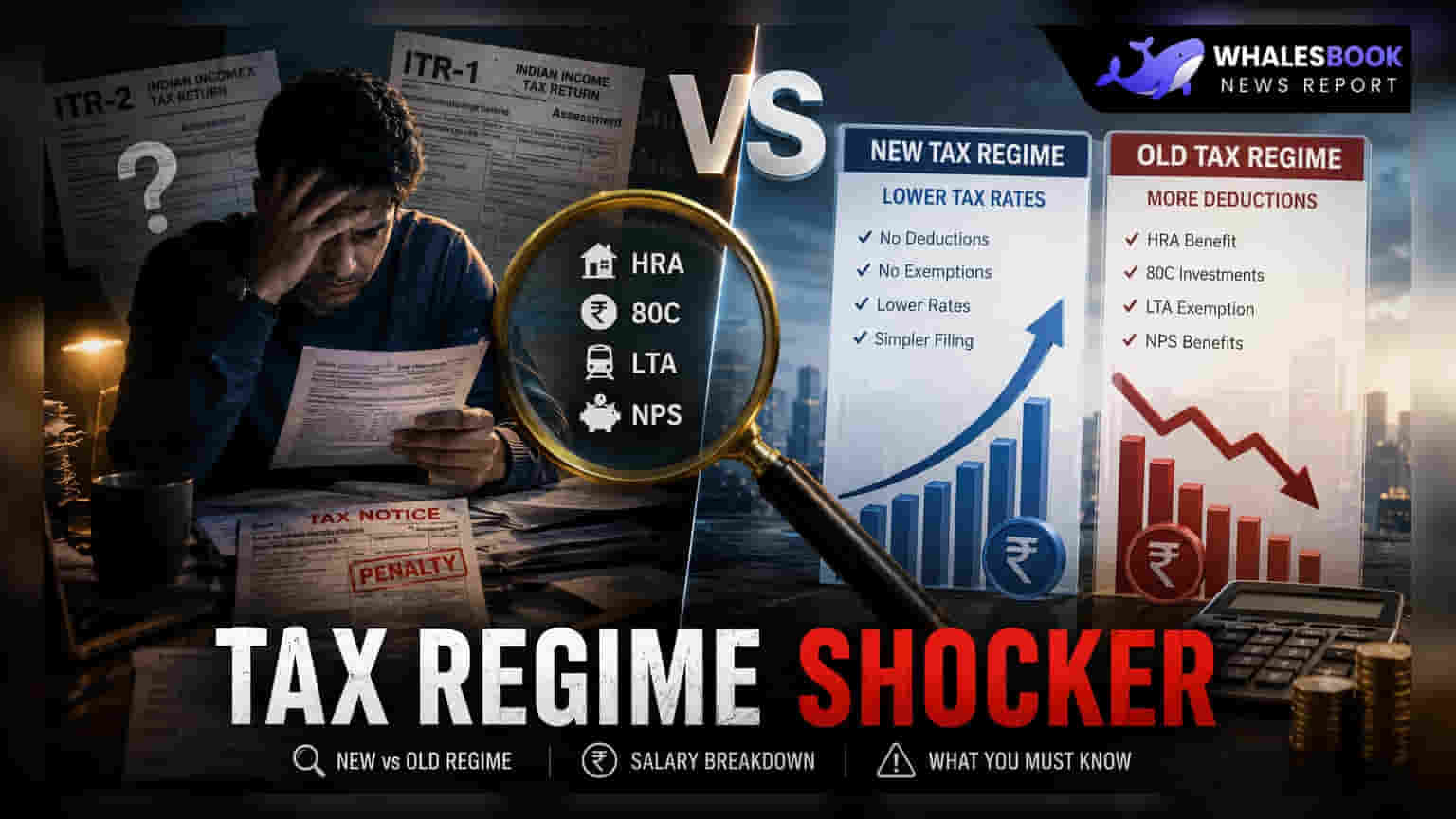

भारतातील जुन्या आणि नवीन कर प्रणालींपैकी (Tax Regime) कोणती निवडावी, हा अनेकांना पडलेला प्रश्न आहे. पगारातील HRA, LTA आणि 80C मधील गुंतवणुकीचा विचार करणे महत्त्वाचे आहे. नवीन प्रणालीत कर दर कमी असले तरी, अनेक वजावटी (Deductions) मिळत नसल्याने एकूण कर वाढू शकतो. त्यामुळे, कंपनीत घोषणा करण्यापूर्वी तुमच्यासाठी कोणती प्रणाली फायदेशीर ठरेल, याचा हिशोब करणे आवश्यक आहे.

जुनी की नवीन कर प्रणाली: कोणता पर्याय निवडावा?

सध्या अनेक कंपन्या कर्मचाऱ्यांकडून नवीन आणि जुन्या कर प्रणालींपैकी (Old vs New Tax Regime) कोणती प्रणाली निवडणार याची घोषणा मागवत आहेत. नवीन प्रणालीत कराचे दर कमी असले तरी, अनेक वजावटी (Deductions) न मिळाल्याने करदात्यांना मोठा फटका बसू शकतो. त्यामुळे, केवळ कराचे दर पाहून निर्णय घेणे चुकीचे ठरू शकते.

HRA आणि होम लोनचा प्रभाव

अनेक पगारदार लोकांसाठी घराचे भाडे भत्ता (HRA) हा जुन्या कर प्रणालीतील एक महत्त्वाचा कर-बचतीचा मार्ग आहे. नवीन कर प्रणालीत HRA चा लाभ मिळत नाही. त्याचप्रमाणे, ज्यांनी गृहकर्ज (Home Loan) घेतले आहे आणि ते जुन्या प्रणालीत कलम 24(b) अंतर्गत व्याज (Interest) किंवा कलम 80C अंतर्गत मुद्दल (Principal) भरण्याची वजावटीचा लाभ घेत आहेत, त्यांना नवीन प्रणालीत कमी दर असूनही जास्त कर भरावा लागण्याची शक्यता आहे. त्यामुळे, मोठे गृहकर्ज असलेल्यांसाठी जुनी प्रणालीच अधिक फायदेशीर ठरू शकते.

कलम 80C आणि इतर भत्ते

कलम 80C अंतर्गत येणाऱ्या अनेक लोकप्रिय कर-बचत योजना जसे की EPF, PPF, ELSS आणि जीवन विमा हप्ता (Life Insurance Premium) नवीन प्रणालीत समाविष्ट नाहीत. जर तुम्ही नियमितपणे 80C चा पूर्ण लाभ घेत असाल, तर नवीन प्रणाली तुम्हाला कमी आकर्षक वाटू शकते. तसेच, लीव्ह ट्रॅव्हल अलाउन्स (LTA), मुलांच्या शिक्षणासाठी भत्ता आणि व्यावसायिक कर (Professional Tax) यांसारखे लाभ देखील प्रामुख्याने जुन्या प्रणालीसाठी आहेत. जे कर्मचारी हे भत्ते वारंवार वापरतात, त्यांनी नवीन प्रणालीतील कमी दरांमुळे होणारी वजावटीची नुकसान भरपाई होऊ शकते का, हे तपासणे महत्त्वाचे आहे.

नवीन प्रणालीचे फायदे

अनेक वजावटी नसल्या तरी, नवीन प्रणाली काही विशिष्ट पगारातील घटकांसाठी फायदेशीर ठरू शकते. उदाहरणार्थ, नॅशनल पेन्शन सिस्टीम (NPS) आणि इतर सेवानिवृत्ती योजनांमधील (Retirement Funds) कंपनीचे योगदान त्यांच्या मर्यादेपर्यंत कर-कार्यक्षम (Tax-efficient) राहते. जास्त उत्पन्न असलेल्या किंवा वरिष्ठ व्यवस्थापनातील लोकांसाठी हे फायदेशीर ठरू शकते, ज्यांच्या पॅकेजमध्ये सेवानिवृत्तीचे मोठे लाभ समाविष्ट आहेत. याशिवाय, ज्यांचे पगाराचे स्ट्रक्चर सोपे आहे - म्हणजे मोठे घरभाडे, गृहकर्ज किंवा कर-बचत गुंतवणुकीत जास्त पैसे गुंतवत नाहीत - त्यांच्यासाठी नवीन प्रणाली कमी कागदपत्रांमुळे सोयीची ठरू शकते.

योग्य निर्णय कसा घ्यावा?

सर्वांसाठी एकच सर्वोत्तम पर्याय नाही. त्यामुळे, तुमचा वार्षिक पगार आणि खर्चाचा अंदाज घेऊन वैयक्तिक पातळीवर निर्णय घेणे आवश्यक आहे. घोषणा करण्यापूर्वी, जुनी आणि नवीन प्रणालीनुसार तुमच्या कराची तुलना करा. तुमची सध्याची HRA, LTA, 80C गुंतवणूक आणि कर्जाचे हप्ते विचारात घ्या. आगामी वर्षासाठी तुमच्या प्रवास, घराचा खर्च आणि गुंतवणुकीच्या योजनांचा अंदाज घ्या. जर तुमचे पगाराचे स्ट्रक्चर क्लिष्ट असेल, तर कोणता पर्याय तुमचा कर कमी करेल, हे गणनेतूनच स्पष्ट होईल.