काय घडले?

भारतातील नवीन कर प्रणालीत (New Tax Regime) कोणत्याही प्रकारची कर वजावट (Tax Deduction) मिळत नाही, असा अनेकांमध्ये गैरसमज आहे. ही प्रणाली सोपी करण्यासाठी बनवली असली तरी, जुन्या करप्रणालीतील अनेक सवलती वगळल्या गेल्या आहेत. पण तरीही, काही महत्त्वाच्या वजावटी अजूनही उपलब्ध आहेत.

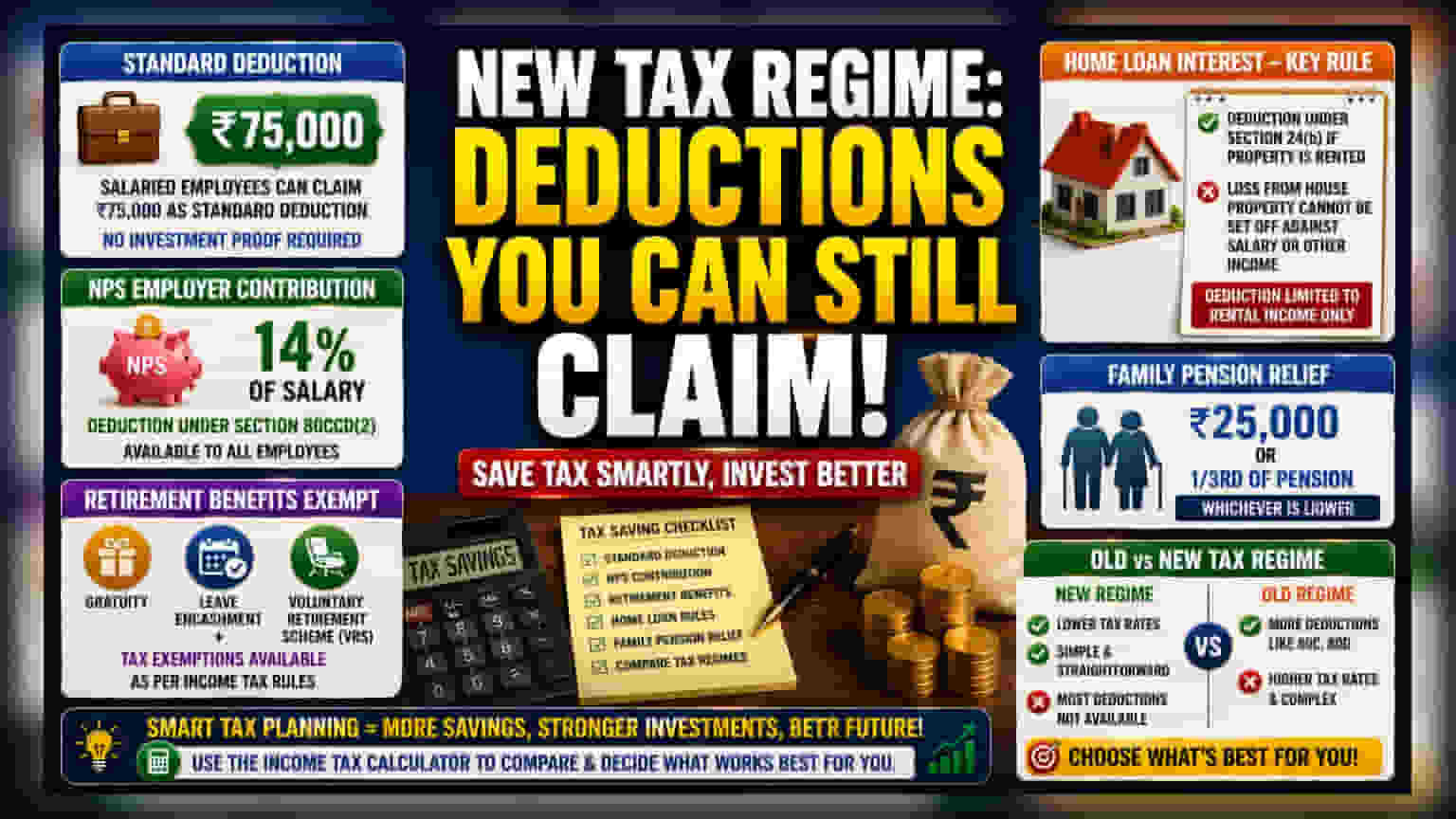

पगारदार व्यक्तींसाठी महत्त्वाची सवलत

विशेषतः पगारदार लोकांसाठी (Salaried Individuals), स्टँडर्ड डिडक्शन (Standard Deduction) हा एक महत्त्वाचा फायदा आहे. सध्याच्या नियमांनुसार, पगारदार कर्मचारी त्यांच्या एकूण पगारातून (Gross Salary) ₹75,000 ची स्टँडर्ड डिडक्शन क्लेम करू शकतात. यासाठी कोणत्याही गुंतवणुकीचा पुरावा देण्याची गरज नाही. ही रक्कम थेट करपात्र उत्पन्नातून (Taxable Income) वजा केली जाते.

गुंतवणूकदारांसाठी याचे महत्त्व

गुंतवणूकदारांसाठी (Investors), टॅक्स (Tax) हा थेट खर्च असतो, ज्यामुळे बचत (Savings) आणि गुंतवणुकीसाठी (Investments) उपलब्ध होणारा पैसा कमी होतो. तुम्हाला काय क्लेम करता येईल हे अचूकपणे माहीत असल्यास, तुम्हाला मिळणारे एकूण उत्पन्न (Take-home pay) आणि एसआयपी (SIP) किंवा इतर आर्थिक उद्दिष्ट्ये (Financial Goals) अधिक चांगल्या प्रकारे ठरवता येतात. कर नियमांबद्दलची चुकीची माहिती तुमच्या आर्थिक नियोजनात अडथळा आणू शकते, ज्यामुळे तुम्ही तुमच्या कर दायित्वाची (Tax Liability) चुकीची गणना करू शकता.

मुख्य वजावटी (Deductions) काय आहेत?

स्टँडर्ड डिडक्शन व्यतिरिक्त, नॅशनल पेन्शन सिस्टम (NPS) मध्ये एम्प्लॉयरचे योगदान (Employer Contributions) हा एक मोठा फायदा आहे. कलम 80CCD(2) अंतर्गत, कर्मचारी त्यांच्या पगाराच्या 14% पर्यंत एम्प्लॉयरच्या योगदानावर वजावट मिळवू शकतात. ही सवलत सरकारी आणि खाजगी क्षेत्रातील कर्मचाऱ्यांसाठी उपलब्ध आहे. याव्यतिरिक्त, काही निवृत्तीवेतन लाभ (Retirement Benefits) नवीन प्रणालीतही कायम आहेत. यामध्ये ग्रॅच्युइटी (Gratuity), लीव्ह एन्कॅशमेंट (Leave Encashment) आणि ऐच्छिक सेवानिवृत्ती योजना (VRS) अंतर्गत मिळालेल्या भरपाईवर कर सवलत समाविष्ट आहे, जर त्या कर विभागाच्या नियमांनुसार असतील.

गृहकर्ज व्याजाचा (Home Loan Interest) नियम

गृहकर्जाच्या व्याजाबद्दलचे नियम समजून घेणे महत्त्वाचे आहे. जर तुमची मालमत्ता भाड्याने दिली असेल, तर तुम्ही गृहकर्जावरील व्याजावर कलम 24(b) अंतर्गत वजावट मिळवू शकता. परंतु, एक महत्त्वाची मर्यादा आहे: तुम्ही मालमत्तेतून होणारे नुकसान (Loss from house property) तुमच्या पगारासारख्या इतर उत्पन्नातून (Other sources of income) कमी करू शकत नाही. याचा अर्थ, ही वजावट फक्त तुमच्या भाड्याच्या उत्पन्नापर्यंतच मर्यादित आहे. गुंतवणूकदारांनी हे जुन्या कर प्रणालीपेक्षा वेगळे कसे आहे याकडे लक्ष द्यावे, जिथे गृहकर्जावरील व्याज इतर उत्पन्नातून वजा करता येत होते.

कौटुंबिक पेन्शन (Family Pension) धारकांसाठी दिलासा

कौटुंबिक पेन्शन (Family Pension) मिळणाऱ्यांसाठी कर नियमांमध्ये एक विशेष तरतूद आहे. करदात्यांना ₹25,000 किंवा पेन्शनच्या एक तृतीयांश (One-third) रक्कम (यापैकी जी कमी असेल) वजावट म्हणून क्लेम करण्याची परवानगी आहे. यामुळे कौटुंबिक पेन्शनधारकांचे एकूण करपात्र उत्पन्न कमी होण्यास मदत होते.

गुंतवणूकदारांनी काय तपासावे?

कोणत्याही करदात्यासाठी मुख्य निर्णय म्हणजे जुनी आणि नवीन कर प्रणाली यापैकी कोणता पर्याय निवडायचा. नवीन प्रणाली कमी कर दरांमुळे (Lower tax rates) अधिक आकर्षक वाटू शकते, परंतु यात 80C आणि 80D मधील अनेक लोकप्रिय वजावटींचा समावेश नाही. गुंतवणूकदारांनी सरकारच्या अधिकृत इन्कम टॅक्स कॅल्क्युलेटरचा (Income Tax Calculator) वापर करून, त्यांच्या उत्पन्नानुसार, गुंतवणुकीनुसार आणि खर्चानुसार दोन्ही प्रणालींमधील एकूण कर दायित्वाची (Total tax outgo) नियमितपणे तुलना करावी. हा निर्णय प्रत्येकासाठी वेगळा असतो आणि तो पूर्णपणे तुमच्या वैयक्तिक आर्थिक परिस्थितीवर (Personal financial situation) अवलंबून असतो.