आर्थिक वर्ष 2026-27 साठी नॅशनल पेन्शन सिस्टीम (NPS) चे कर फायदे समजून घेणे आवश्यक आहे. जुन्या कर प्रणालीत अधिक कपातीचा (Deductions) लाभ मिळतो, तर नवीन प्रणालीत एम्प्लॉयरच्या योगदानावर लक्ष केंद्रित केले आहे. यातील फरक जाणून घेतल्यास तुम्हाला तुमचे उत्पन्न योग्य प्रकारे आयोजित करता येईल आणि ITR फाइल करताना चुका टाळता येतील.

काय आहे नवीन?

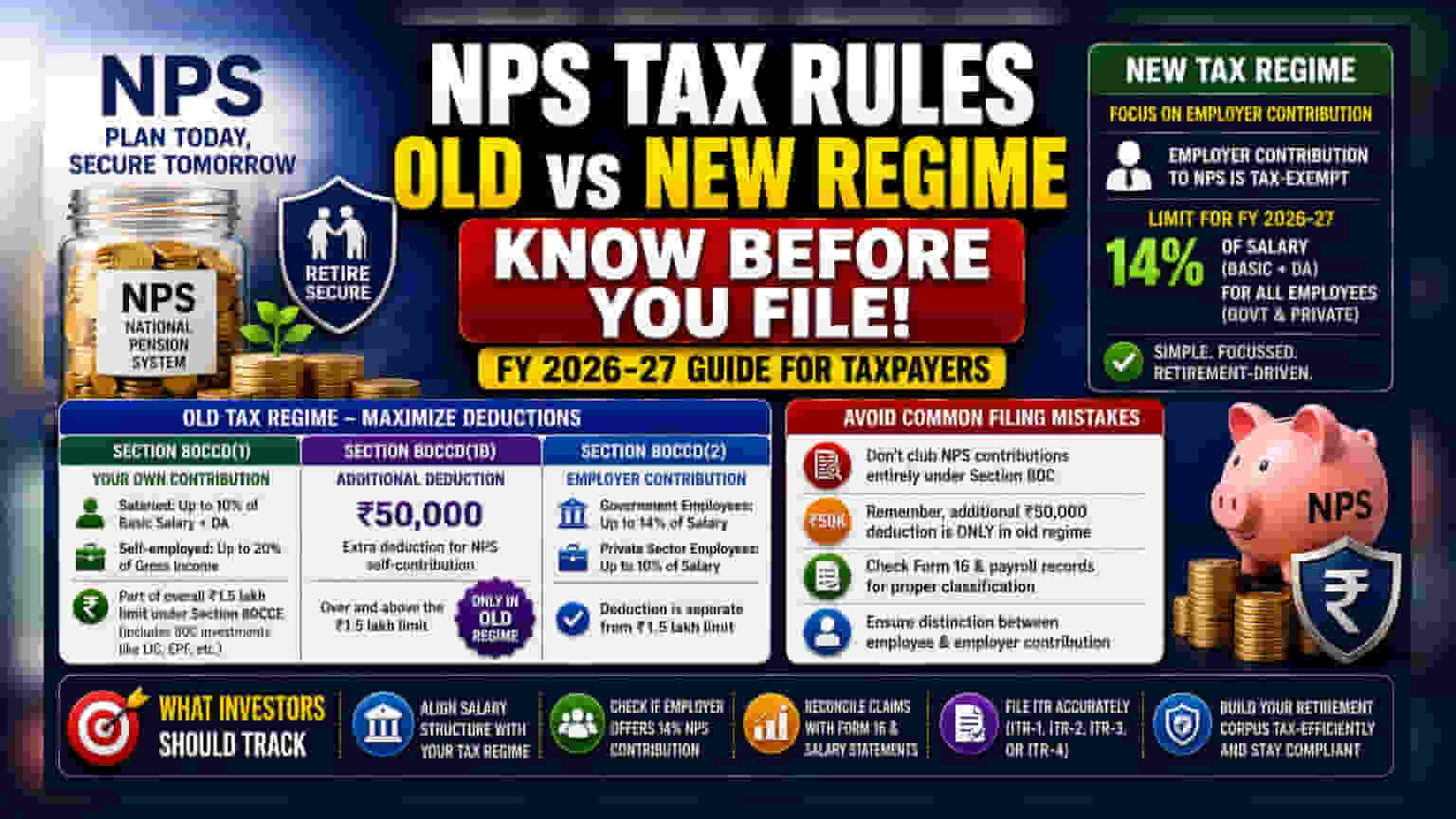

आर्थिक वर्ष 2026-27 साठी, नॅशनल पेन्शन सिस्टीम (NPS) निवृत्ती नियोजनासाठी (Retirement Planning) एक महत्त्वाचे साधन आहे. मात्र, तुम्ही जुनी की नवी कर प्रणाली (Old vs. New Tax Regime) निवडता यावर त्याचे कर उपचार लक्षणीयरीत्या बदलतात. त्यामुळे, संभाव्य बचत गमावू नये किंवा चुकीचे रिटर्न फाइल करू नये यासाठी आयकर कायद्याच्या (Income Tax Act) विविध कलमांनुसार तुमच्या योगदानावर कसे परिणाम होतात, याची माहिती करदात्यांना असणे आवश्यक आहे.

जुन्या कर प्रणालीतील कपाती (Deductions)

जुन्या कर प्रणालीत, जास्तीत जास्त कपातीचा लाभ घेऊ इच्छिणाऱ्यांसाठी अधिक लवचिकता आहे. या प्रणाली अंतर्गत, तुम्ही तीन मुख्य मार्गांनी फायदे मिळवू शकता:

- कलम 80CCD(1): यामध्ये NPS मधील तुमच्या स्वतःच्या योगदानाचा समावेश होतो. नोकरदार व्यक्ती त्यांच्या मूळ पगाराच्या (Basic Salary) अधिक महागाई भत्त्याच्या (Dearness Allowance) 10% पर्यंत दावा करू शकतात, तर स्वयंरोजगारित व्यक्ती त्यांच्या एकूण उत्पन्नाच्या (20%) पर्यंत दावा करू शकतात. महत्त्वाचे म्हणजे, ही कपात कलम 80CCE अंतर्गत येणाऱ्या एकूण ₹1.5 लाख मर्यादेचा भाग आहे, ज्यात जीवन विमा (Life Insurance) आणि EPF सारख्या सामान्य गुंतवणुकीचाही समावेश होतो.

- कलम 80CCD(1B): ही जुन्या कर प्रणालीची एक खास सुविधा आहे. यामध्ये मानक ₹1.5 लाख मर्यादेव्यतिरिक्त, NPS मधील स्वतःच्या योगदानासाठी ₹50,000 ची अतिरिक्त कपात करण्याची परवानगी मिळते. यामुळे करदात्यांना त्यांचे करपात्र उत्पन्न (Taxable Income) आणखी कमी करता येते.

- कलम 80CCD(2): हे एम्प्लॉयरच्या योगदानाशी संबंधित आहे. सरकारी कर्मचाऱ्यांसाठी त्यांच्या पगाराच्या 14% पर्यंत, तर खाजगी क्षेत्रातील कर्मचाऱ्यांसाठी 10% पर्यंत कपात केली जाऊ शकते. ही कपात ₹1.5 लाख मर्यादेपेक्षा वेगळी आहे.

नवीन प्रणालीतील फायदे

नवीन कर प्रणालीमध्ये अनेक कपाती काढून टाकण्यात आल्या आहेत, परंतु एम्प्लॉयर-आधारित सेवानिवृत्ती बचतीवर लक्ष केंद्रित केले आहे. नवीन प्रणालीत, तुमच्या NPS खात्यात एम्प्लॉयरने केलेल्या योगदानाची कर-मुक्त स्थिती हा मुख्य फायदा आहे. आर्थिक वर्ष 2026-27 साठी, सरकारी आणि खाजगी क्षेत्रातील कर्मचाऱ्यांसाठी या एम्प्लॉयरच्या योगदानाची मर्यादा पगाराच्या (14%) इतकी निश्चित केली आहे. हा एक महत्त्वाचा मुद्दा आहे, कारण यामुळे खाजगी कर्मचाऱ्यांनाही सरकारी क्षेत्रासाठी राखीव असलेली 14% ची उच्च मर्यादा वापरता येते.

फाइलिंगमधील सामान्य चुका टाळण्यासाठी

ITR फाइल करताना NPS योगदानाचे चुकीचे वर्गीकरण करणे ही एक सामान्य समस्या आहे. अनेक करदाते त्यांचे संपूर्ण योगदान कलम 80C अंतर्गत गटबद्ध करतात, ऐवजी ते वेगळे करणे आवश्यक आहे. किंवा, ते विसरतात की ₹50,000 ची अतिरिक्त कपात केवळ जुन्या कर प्रणालीसाठीच आहे. आयकर विभागासोबत (Income Tax Department) समस्या टाळण्यासाठी, हे महत्त्वाचे आहे:

- तुमच्या नियोक्त्याने NPS योगदानाचे वर्गीकरण कसे केले आहे हे पाहण्यासाठी तुमचा फॉर्म 16 (Form 16) आणि पेरोल रेकॉर्ड (Payroll Records) काळजीपूर्वक तपासा.

- ITR फाइल करण्यापूर्वी तुम्ही निवडलेल्या प्रणाली अंतर्गत विशिष्ट कपातीसाठी पात्र आहात का ते तपासा.

- तुमच्या नोंदींमध्ये योगदान 'कर्मचारी योगदान' (Employee Contribution) किंवा 'एम्प्लॉयर योगदान' (Employer Contribution) म्हणून स्पष्टपणे वेगळे केले आहे याची खात्री करा.

गुंतवणूकदारांनी काय लक्षात ठेवावे?

चालू आर्थिक वर्षासाठी, सर्वात महत्त्वाचे पाऊल म्हणजे तुमच्या पगार संरचनेला (Salary Structure) तुमच्या कर प्रणाली निवडीशी जुळवणे. जर तुम्ही नवीन प्रणाली अंतर्गत असाल, तर एम्प्लॉयर 14% योगदान देत आहे का हे तपासणे, कर-कार्यक्षम मार्गाने (Tax-efficient manner) तुमचा सेवानिवृत्ती कोष (Retirement Corpus) तयार करण्यासाठी एक धोरणात्मक मार्ग असू शकतो. ITR-1, ITR-2, ITR-3, किंवा ITR-4 फॉर्म सबमिट करण्यापूर्वी तुमच्या अंतिम सॅलरी स्टेटमेंट आणि फॉर्म 16 सह तुमच्या कर बचतीच्या दाव्यांची (Tax Saving Claims) नेहमी जुळवा.