NPS धोरणात मोठे बदल: निवृत्तांना अधिक स्वातंत्र्य

नॅशनल पेन्शन सिस्टिम (NPS) मध्ये निवृत्तीनंतर पैसे काढण्याच्या नियमांमध्ये महत्त्वपूर्ण बदल करण्यात आले आहेत. जुन्या 60/40 च्या नियमांना आता नवी दिशा मिळणार आहे, कारण बाजारातील परिस्थिती बदलली आहे आणि निवृत्त व्यक्तींना त्यांचे पैसे अधिक चांगल्या प्रकारे गुंतवण्याची गरज आहे.

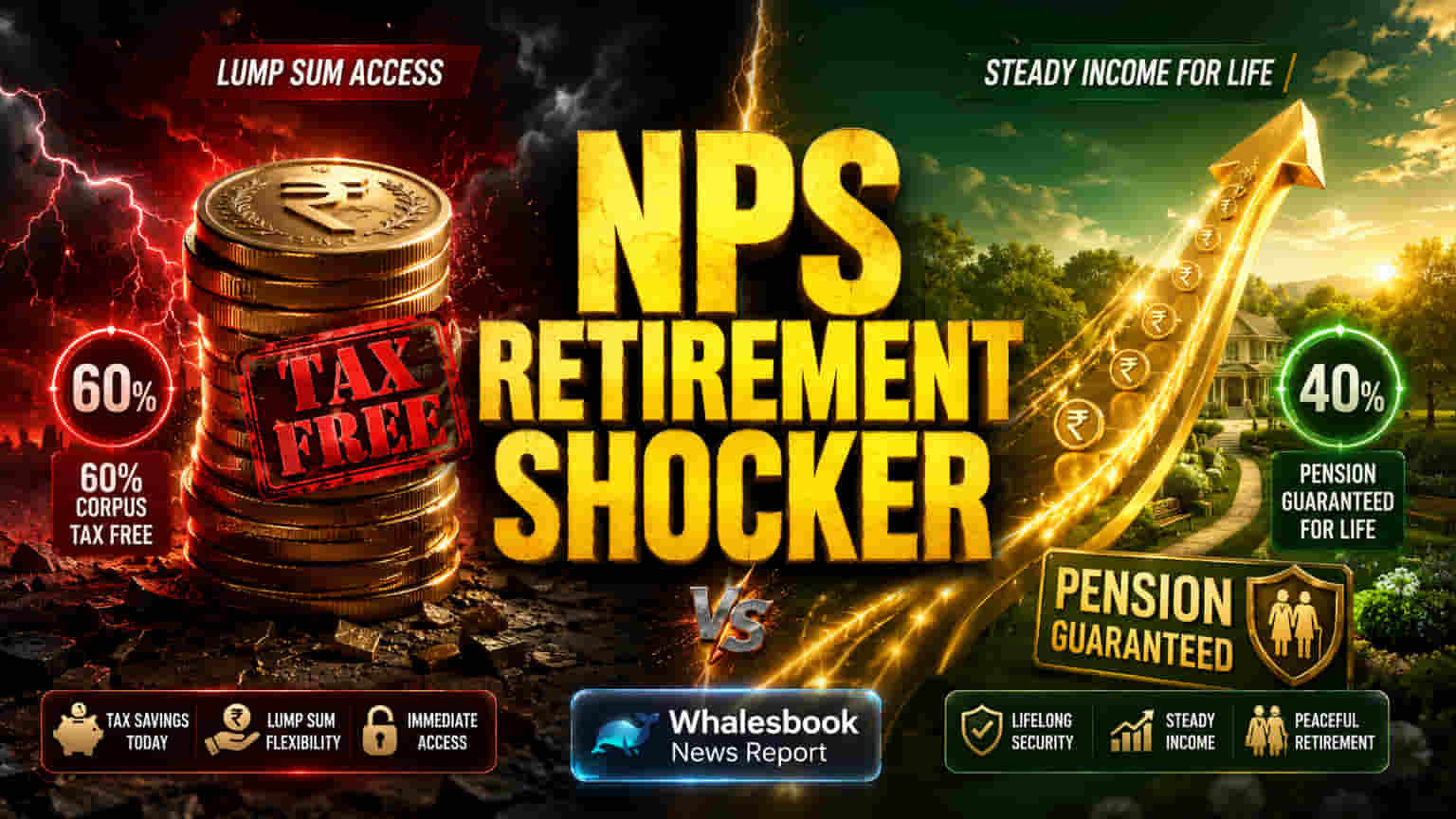

ॲन्युइटी (Annuity) च्या नियमात मोठी सूट

पूर्वी, वयाच्या 60 व्या वर्षी NPS ग्राहकांना त्यांच्या निवृत्ती निधीचा किमान 40% भाग ॲन्युइटीमध्ये गुंतवावा लागत असे, ज्यामुळे त्यांना आयुष्यभर पेन्शन मिळत असे. उरलेली 60% रक्कम लम्प सम (Lump Sum) म्हणून करमुक्त (tax-free) घेता येत होती. मात्र, नुकत्याच झालेल्या नियामक बदलांमुळे, विशेषतः सरकारी कर्मचाऱ्यांव्यतिरिक्त इतर ग्राहकांसाठी, हा अनिवार्य ॲन्युइटीचा भाग कमी करून फक्त 20% करण्यात आला आहे. याचा अर्थ आता निवृत्त व्यक्ती त्यांच्या कॉर्पसमधील (Corpus) 80% पर्यंत रक्कम एकतर लम्प सम म्हणून काढू शकतात किंवा सिस्टिमॅटिक विथड्रॉवल प्लॅन (Systematic Withdrawal Plan - SWP) द्वारे व्यवस्थापित करू शकतात. या मोठ्या बदलामुळे निवृत्तांना त्यांच्या पैशांवर अधिक नियंत्रण मिळेल.

ॲन्युइटीचे तोटे आणि वाढीच्या मर्यादा

जरी पैसे काढण्याचे स्वातंत्र्य वाढले असले तरी, अनिवार्य 20% ॲन्युइटीवरही विचार करणे आवश्यक आहे. 2025 च्या आकडेवारीनुसार, ॲन्युइटीचे दर साधारणपणे 5.5% ते 7.5% पर्यंत आहेत. हे दर निश्चित उत्पन्न (guaranteed income) देत असले तरी, ते वाढत्या महागाईला (inflation) तोंड देऊ शकत नाहीत, जी सरासरी 6.65% च्या आसपास आहे. याचा अर्थ, ॲन्युइटीमधून मिळणारे निश्चित उत्पन्न कालांतराने कमी खरेदी शक्ती (real buying power) देते. यामुळे निवृत्तांच्या जीवनमानावर परिणाम होऊ शकतो. शिवाय, NPS इक्विटीमध्ये (Equity) मर्यादित गुंतवणूक (उदा. 75% पर्यंत, काही फ्रेमवर्कमध्ये 100%) करण्याची परवानगी देते, ज्यामुळे अधिक आक्रमक गुंतवणुकीच्या तुलनेत भांडवल वाढीच्या (capital appreciation) संधी कमी होतात. गेल्या वर्षी, NPS इक्विटी योजनांनी 20% ते 30% पेक्षा जास्त परतावा दिला होता, ज्यामुळे मर्यादित वाटपामुळे (capped allocation) होणारी वाढीची क्षमता दिसून येते.

ॲन्युइटी आणि बाजारातील अस्थिरतेचे धोके

अनिवार्य 20% ॲन्युइटी देखील एकूण पोर्टफोलिओच्या परताव्यावर (returns) परिणाम करते. हे निश्चित उत्पन्न देणारे इन्स्ट्रुमेंट्स (instruments) सामान्यतः बाजाराशी जोडलेल्या गुंतवणुकीपेक्षा कमी परतावा देतात, ज्यामुळे संधीचा खर्च (opportunity cost) वाढतो. याशिवाय, ॲन्युइटीवरील उत्पन्न हे व्यक्तीच्या आयकर स्लॅबनुसार (income tax slab) करपात्र (taxable) असते, तर लम्प सम विथड्रॉवल करमुक्त राहते. एक मुख्य धोका 'सिक्वेन्स ऑफ रिटर्न्स' (Sequence of Returns) चा आहे. याचा अर्थ, निवृत्तीच्या सुरुवातीच्या काळात बाजारात वाईट कामगिरी किंवा जास्त महागाई झाल्यास, पोर्टफोलिओ वेगाने कमी होऊ शकतो, विशेषतः जेव्हा मोठ्या प्रमाणात पैसा कमी परतावा देणाऱ्या ॲन्युइटीमध्ये अडकलेला असतो. 'सेफ विथड्रॉवल रेट' (Safe Withdrawal Rate - SWR), जो सामान्यतः पोर्टफोलिओ टिकाऊपणासाठी 4-4.5% असतो, तो कमी परतावा देणाऱ्या ॲन्युइटीमध्ये अडकलेल्या कॉर्पसमुळे साध्य करणे कठीण होते.

निवृत्तांसाठी पुढील वाटचाल

नुकत्याच झालेल्या नियामक बदलांमुळे ॲन्युइटीच्या मर्यादा स्पष्ट झाल्या आहेत आणि निवृत्तीनंतर पैसे काढण्याचे स्वातंत्र्य वाढले आहे. अनिवार्य ॲन्युइटीचे प्रमाण कमी करणे आणि टप्प्याटप्प्याने पैसे काढण्याचे किंवा जास्त लम्प सम मिळवण्याचे पर्याय वाढवणे हे सकारात्मक पाऊल आहे. तथापि, निवृत्तीनंतरचे उत्पन्न टिकाऊ ठेवण्यासाठी, निवृत्तांना हमी असलेले पण कमी परतावा देणारे ॲन्युइटीचे पैसे आणि बाजाराशी जोडलेल्या वाढीच्या संधी यांचा समतोल साधावा लागेल. महागाई-अनुकूल (inflation-adjusted) ॲन्युइटी पर्यायांचा विचार करणे आणि लम्प सम भागाचा धोरणात्मक वापर करणे, हे सेवानिवृत्तीनंतरचे जीवन आरामदायक करण्यासाठी महत्त्वाचे ठरेल.