पैशांचा असा होतो चुराडा!

सिस्टिमॅटिक इन्व्हेस्टमेंट प्लॅन (SIP) द्वारे म्युच्युअल फंडात पैसे गुंतवणारे अनेक गुंतवणूकदार बाजारातील घसरणीमुळे नाही, तर एका दुर्लक्षित खर्चामुळे आपल्या कष्टाने कमावलेले पैसे गमावू शकतात. हा खर्च म्हणजे 'एक्सपेंस रेशो' (Expense Ratio).

कल्पना करा, दोन गुंतवणूकदार एकाच फंडात २० वर्षांसाठी दरमहा ₹20,000 ची एसआयपी (SIP) करतात. यातील एका गुंतवणूकदाराकडे दुसऱ्यापेक्षा ₹20 लाख कमी जमा होऊ शकतात, आणि याचे कारण केवळ एक्सपेंस रेशोमधील फरक आहे.

डायरेक्ट विरुद्ध रेग्युलर प्लॅन

म्युच्युअल फंडाचे 'रेग्युलर प्लॅन' आणि 'डायरेक्ट प्लॅन' यात मोठा फरक आहे. रेग्युलर प्लॅनमध्ये वितरक किंवा ब्रोकर्सना कमिशन दिले जाते. हे कमिशन एक्सपेंस रेशोमध्ये साधारणपणे 0.5% ते 1.2% वार्षिक दराने जोडले जाते. ही फी नेट अॅसेट व्हॅल्यू (NAV) मोजण्यापूर्वीच कापली जाते, त्यामुळे गुंतवणूकदारांना ती लक्षातही येत नाही. याउलट, डायरेक्ट प्लॅनमध्ये कोणत्याही मध्यस्थाशिवाय थेट गुंतवणूक केली जाते, त्यामुळे त्यांचा एक्सपेंस रेशो कमी असतो.

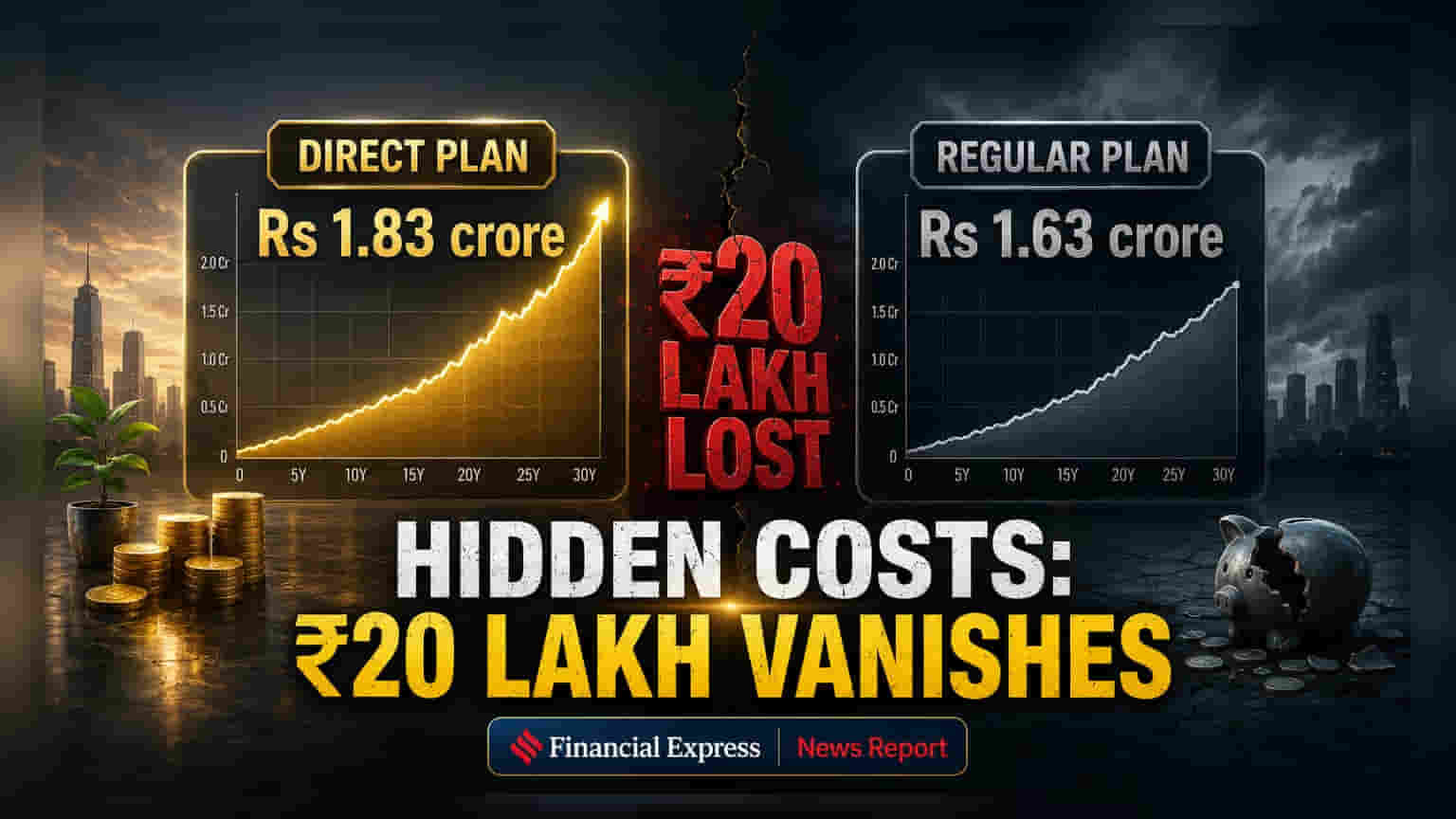

चक्रवाढ व्याजाचा (Compounding) फटका

वार्षिक 1% चा फरक जरी किरकोळ वाटत असला, तरी २० वर्षांच्या कालावधीत त्याचा मोठा परिणाम दिसून येतो. एका अंदाजानुसार, यामुळे ₹20 लाखांचा फरक निर्माण होऊ शकतो. जर एका गुंतवणूकदाराला 11% वार्षिक परतावा मिळाला, तर त्याच्याकडे ₹1.63 कोटी जमा होतील. तर दुसऱ्याला 12% परतावा मिळाल्यास, त्याच्याकडे ₹1.83 कोटी जमा होतील. यावरून लहान टक्केवारीसुद्धा दीर्घकाळात किती मोठे नुकसान करू शकते हे स्पष्ट होते.

खर्चाचे वास्तव आकडे

प्रत्यक्ष एक्सपेंस रेशो पाहिल्यास हा फरक अधिक स्पष्ट होतो. उदाहरणार्थ, Edelweiss Mid Cap Fund मध्ये डायरेक्ट प्लॅनचा एक्सपेंस रेशो 0.60% आहे, तर रेग्युलर प्लॅनचा 1.80% आहे. यात 1.20% चा फरक आहे. त्याचप्रमाणे, Invesco India Mid Cap Fund चा डायरेक्ट प्लॅन रेशो 1.04% आहे, तर रेग्युलर प्लॅनचा 2.17% आहे, म्हणजेच 1.13% चा फरक.

सल्लागाराची भूमिका

चांगला आर्थिक सल्लागार (Financial Advisor) जो तुम्हाला योग्य मार्गदर्शन आणि पोर्टफोलिओ व्यवस्थापनाची सेवा देतो, तो रेग्युलर प्लॅनच्या जास्त खर्चाचे समर्थन करू शकतो. पण अनेक गुंतवणूकदार वर्षानुवर्षे जुन्या रेग्युलर प्लॅनमध्ये अडकलेले असतात, जिथे त्यांना सक्रिय सल्ला मिळत नाही, तरीही कमिशन कापले जात राहते.

माहितीपूर्ण निर्णय घ्या

रेग्युलर प्लॅनमधून डायरेक्ट प्लॅनमध्ये जाण्याचा विचार करणाऱ्या गुंतवणूकदारांनी एक्झिट लोड (Exit Load) आणि कॅपिटल गेन टॅक्स (Capital Gains Tax) यासारख्या गोष्टींचा विचार करणे आवश्यक आहे. तुमच्या गरजांचे योग्य मूल्यांकन करणे महत्त्वाचे आहे. जर तुम्ही स्वतः संशोधन करू शकत असाल, पोर्टफोलिओचा मागोवा घेऊ शकत असाल आणि भावनिक निर्णय टाळू शकत असाल, तर डायरेक्ट प्लॅन फायदेशीर ठरू शकतो. मात्र, व्यावसायिक सल्ल्यावर अवलंबून असलेल्यांसाठी, जर खरोखरच मूल्य मिळत असेल, तर रेग्युलर प्लॅनचा खर्च योग्य ठरू शकतो.